偶然因素查资料,看雪球的资料,就注册了雪球网

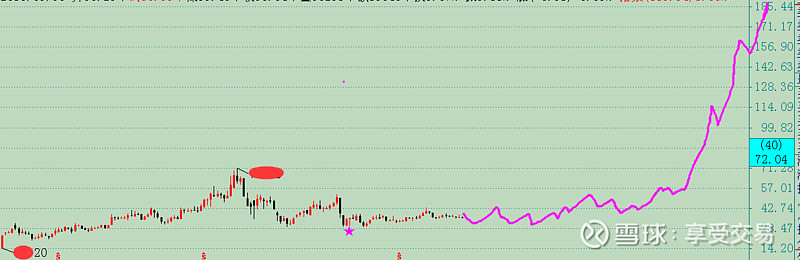

因为一些原因(本身是想分享交流,但难免遇到个别喷子和杠精,上一篇文章:一年赚三倍的过江之鲫,三年赚一倍的凤毛麟角),所以分享一下我是如何选择到我武生物这样的牛票,最初在2016年一直在追踪,2016年10月,因为此股基本上符合观察精品池子,也对此做了未来五六倍空间的预判(如下面的图),2017年三四月和朋友分享交流了买卖点(原始的个人和朋友的交流记录暂时不发了,避免嫌疑)。下面分享一下我选择我武生物300357这个标的的过程,因为毕竟2016年末和2017年初还是熊市下跌和震荡市,所以保守给了这个我武生物五六倍的目标

当时原始截图数据如下我武生物300357的周线--空间五六倍的预判,自己可以对照周线的K线,可以一一对照,因为前复权和后复权之后的价格有变化,但是图形的K线组合,大小比例是没有变化的!(如有疑问可以远程或者分屏都可以看到原汁原味2016年10月上传的此图时间,因为电脑的时间是不能修改的。)

为什么可以知道这个票翻五六倍,这有点像《天道》对白:小丹问丁元英为啥知道这个票翻倍。丁元英回答如下下图对白:

链接:网页链接

链接:网页链接

链接:网页链接

链接:网页链接

链接:网页链接

本人高中时期,就吃了家里自己做的,很简单白面做成的膜片之类过程中,居然发现身上突然起小疙瘩,去校医室问大夫,大夫说是过敏,人生目前唯一一次过敏。

2016年下半年这个票技术上已经进入我的观察视野,处于对基本面的分析了解,特意在自己的好友圈认识一位医生,此好友是湖南长沙的一个大医院工作,因为科室不属于皮肤科等,咨询未果。于是我关注软件的F10资料以及查询资料

关注毛利率,发现我武生物的毛利润居然超过了茅台三五个百分点,在当时三千多股票也是名列前茅,就是现在依然如此,除去发行的科创板新股,这在当时也是屈指可数,自己也可以按软件毛利率查询现在排名

图片上传中......

我武生物是专业做尘螨过敏,在生活中因为花虫鱼草事物等过敏,我所在城市每年杨树絮到处飞扬还有这类过敏的,各种过敏随时都可能引发过敏性鼻炎、咳嗽,甚至哮喘。

全世界患有过敏性症状的人有22%-25%,比如我国就有2亿多人,看起来患者数目很庞大,但实际上,大部分人都只会视为一个小毛病,忍者就算了

只有实在忍无可忍,生无可恋的病患,才会寻求治本之良药——这正是我武生物从事的领域,脱敏药。

从源头上,隔离病人对尘螨的过敏性抗原,让他五毒不侵!

这其实是金字塔塔尖的一个小领域,塔基是广泛的抗过敏药,针对普通人群,门槛低,竞争者众,而塔尖的脱敏药则门槛高得多,全行业的竞争对手也没有几个。

1999年,德国Allergopharma的“螨应变原注射液”进入中国市场。

2004年,丹麦ALK-Abello的“屋尘螨变应原制剂”也来了。

2006年,我武生物的“粉尘螨滴剂(畅迪)”上市。

整个行业,就那么三家公司的药品,比,三桶油,五大银行还垄断,是不是具备欧奈尔的择股优选条件之一,市场垄断

尤其是,德国公司和丹麦公司那两款药,都是通过皮下注射的方式来给药的,而且还需要一定的冷藏温度,脱敏一脱就要脱两三年,打针打两三年听着都觉得疼。

所以啊,当我武的“粉尘螨滴剂”上市,告诉患者咱们不用打针,放进嘴里含着就行了,跟吃糖差不多,小孩更感到舒服,那体验叫一个酸爽!嘣爽!!!

无创痛、携带方便、便于存储运输,疗效相当,更安全!

这就是为什么,我武的这款拳头产品一上市,就势如破竹,迅速掠夺了外资药企的份额。2011年攀升至份额第一位,2012年市占率高达61.27%

公司的董事长

胡赓熙,中科院细胞生物学博士,麻省理工学院博士后,曾任中科院生物化学和细胞生物学研究员、中科院微生物专家委员会成员,现在是我武的董事长兼总经理。

他的妻子陈燕霓(美国籍),曾任麻省理工生物系研究助理、美国Millennium生物制药公司药物筛选部/生物信息部工程师,现任我武董事。

胡赓熙是什么人呢?

技术大牛,早在创办初期,胡赓熙就说“做仿制药没有什么前途,要做就做别人没有的” 简单来说,就是要瞄准细分领域,做创新垄断者。

所以在我武的在售和在研产品中,没有一款仿制药,全部坚持自主创新。

并且在我武创办的十七八年历史中,集中所有资源,全神贯注于抗过敏领域。

All in。

从1999年,到2006年,研发耗时七年,费用近2亿。

从2006年,到2016年,产品线只有一款,市场份额从零做到三分天下有其二。

这就是“专注”二字,创造的市场奇迹。

整体来看我武生物有以下优点:

我国过敏性疾病患者众多,脱敏药物国内市场增长快速,复合增速17%,竞争格局好

1、我国过敏性疾病患者众多,发病率有提升趋势,其中尘螨和花粉是主要过敏原过敏性疾病是一类患病率很高,且严重危害人类健康的疾病,其中呼吸道过敏的危害尤其严重。推算2018年国内过敏性鼻炎患者数量约为2.48亿人。其中南方绝大多数为尘螨过敏,比例高达70-80%,北方约为40%;蒿属花粉总体过敏率为10.5%-31.4%,北方发病率高于南方。

2、敏治疗药物全球市场超百亿,国内市场增长迅速目前我国过敏性鼻炎/哮喘的发生率已接近超过10%,随着居民收入水平和健康意识的不断提高,抗过敏药物的需求一直呈上升趋势。2013年至2018年,我国过敏治疗类药物的市场销售额从111.28亿元增加至215.69亿元,年复合增长率为14.15%。

其中,脱敏药物近六年来保持17%的复合增长,增速较过敏药物增速整体更高,2013年-2018年,脱敏药物市场占比从1.9%增加到2.3%。国内脱敏治疗的市场潜力巨大,市场目标广阔。

3、粉尘螨滴剂国内潜在市场空间496亿,销售规模有望达28亿,未来10年复合增速17%据我们测算,国内粉尘螨滴剂潜在市场空间达496亿元,2018年粉尘螨滴剂的收入为4.96亿元左右,渗透率仅1.0%。假设2029年粉尘螨滴剂对过敏性鼻炎和过敏性哮喘就诊患者渗透率分别达6%和3%(总体渗透率5.11%),人口总量增长至14.42亿人(社科院预测数据),过敏性鼻炎发病率提升至19%(欧洲目前水平),则粉尘螨滴剂规模将达27.8亿元,2019-2029年将实现17%的CAGR。

4、脱敏领域竞争格局较好,国内上市脱敏药物仅三种,舌下仅一种目前国内上市的脱敏治疗药物有3种,分别是我武生物的“粉尘螨制剂”、ALK的“屋尘螨变应原制剂”、Allergopharma的“螨变应原注射液”,其中ALK的“屋尘螨变应原制剂”、Allergopharma的“螨变应原注射液”的给药方式均为皮下注射,仅我武生物的“粉尘螨滴剂”的给药方式为舌下含服。与皮下注射类脱敏药物相比,舌下含服类药物的疗效相当,且在安全性和使用方便性上具有明显优势。

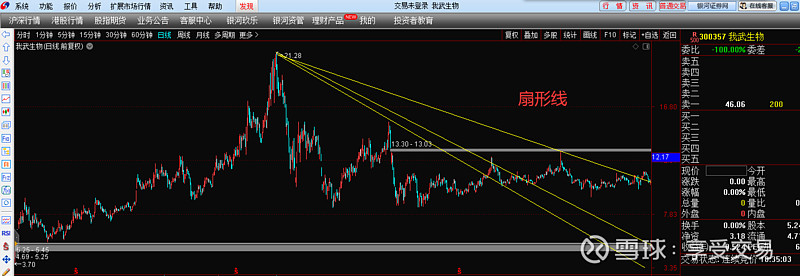

择时:技术上懂扇形线原理的都可以在2017年二三月找到买卖点,技术上其他的自己在分析

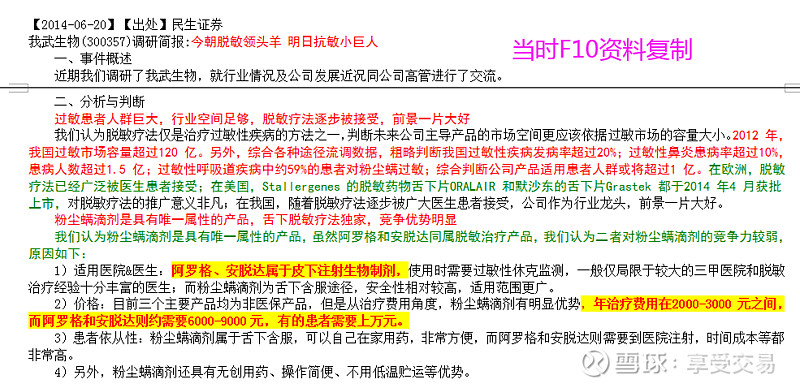

这是2014年通达信软件券商的F10资料的复制