作者:userfield

先从亿帆开写,主要是这是很传奇的药企,至少符合了谈“药企故事”的主题。

讲段子:

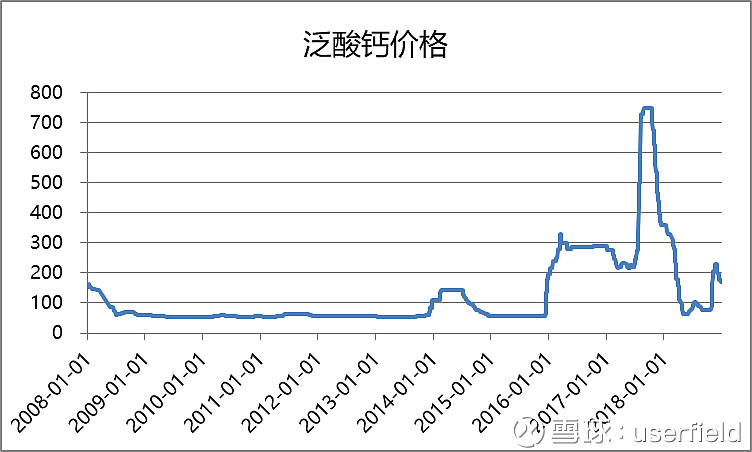

亿帆医药是借壳上市,据说在找壳的饭局上,原有的壳主要价太高,而且壳资源不干净(到现在还没卖壳成功),倒是同在饭局的过鑫富老板接了话,说要不你就借我这个公司的壳得了,主营维生素小品种泛酸钙,价格维持在五六十块钱已经七八年了,而且在这行业还有新发药业这个死对头,年年不赚钱。所以,过得不开心的过老板就顺利的把鑫富药业卖个了程先锋的亿帆药业。

回头说医药股里面有两个借壳神股,一个是必康药业(现在叫延安必康),另外一个就是亿帆医药;最神的地方是这两个票过去几年的几大波上涨都是原来壳业务价值大幅增加带来的,必康靠的是九九久的六氟磷酸锂业务(那是另一个故事了),亿帆靠的就是鑫富的泛酸钙业务,泛酸钙16年从50涨到300,17年更是一口气涨到700元,要知道这玩意完全成本可能只有50-70元,价格暴涨带来的结果就是17年报利润13亿中,10亿来自于泛酸钙利润。不知道看到这个结局过鑫富老板如何想!

说亿帆药业的程老板,起家不是医药行业出身,不像誉衡这样的企业老板是倒药起家,但是程老板最神奇的是能够把品种运作成单独定价,明星产品头孢他啶就是委托海南海灵生产+自己独家代理模式(A股中双鹭药业+海思科都是类似模式),如果世道不改,后续亿帆也会用同样模式去运作阿奇霉素颗粒(Ⅱ)、注射用长春西汀、吡拉西坦氯化钠注射液、硝苯地平缓释片(Ⅲ)等品种。另外一个神奇之处,在于17年新版医保目录中,别人家能够进一两个产品就乐开花,而亿帆也大获全胜,复方黄黛片等10多个独家产品进入了新版目录。但是伴随国家政策变化,单独定价/优质优价的定价优势不在,程老板也能够激流转型,迅速把亿帆定位于创新药企,10亿收购研发企业健能隆50%股权,收获了海外FDA临床3期的在研产品F-627(PEG-G-CSF)。

讲产品

健能隆分析:主要看两大品种F-627和F-652

1、F-627是长效G-CSF Neulasta的仿制药已经推进到FDA3期的第二个临床实验。G-CSF作为经典的肿瘤升白药物,原研安进依靠短效和长效两款产品每年有50亿美金进账。而在亿帆收购健能隆后,FDA否决掉了Sandoz等几家企业的申报,健能隆的研发进度仅次于SPPI,药物价值一下子提升很多,17年7月创新药行情起来的时候,亿帆也成为标杆性企业之一;但是Mylan的长效G-CSF 仿制药17年被否后,18年却突然获批,当了一把程咬金。所以,后续我们还是一步步看健能隆F-627的临床数据和申报进度吧!

2、F-652是白介素22,属于近些年才深入研究的炎症细胞因子。现在F-652主要是移植物抗宿主病、急性酒精肝等适应症,其中移植物抗宿主病处于临床2a,如果临床结果过硬可能获得孤儿药资格,从而提前上市。不过这个靶点比较新,那么在临床中风险也比较大,个人对最终结果无从判断;

看未来

站在19年初的新起点看亿帆,一方面泛酸钙从700元→70元→200元的大波段中,未来是否能够稳定在200元价格上;另一方面,亿帆虽然有一篮子产品进了新医保,但是医保放量有个过程,市场准入也需要时间,如果暂时不考虑头孢他啶的风险,整体医药资产保持20-30%增长还是能看得到的!创新药方面,一方面看核心资产健能隆的国内外临床进展,另一方面也看亿帆的创新药持续布局,License-in胰岛素等资产+收购赛臻海外销售渠道;