$中电控股(00002)$ 集团主要业务为香港、中国内地、印度和澳洲的发电及供电业务,同时投资于中国内地、东南亚及台湾的电力项目。米高嘉道理及家族成员、Guardian Limited是主要股东,分别持有股份占总股本19.03%、8.65%。

宣布2018年1月1日至2018年12月31日止全年业绩、宣派股息及暂停办理股份登记手续

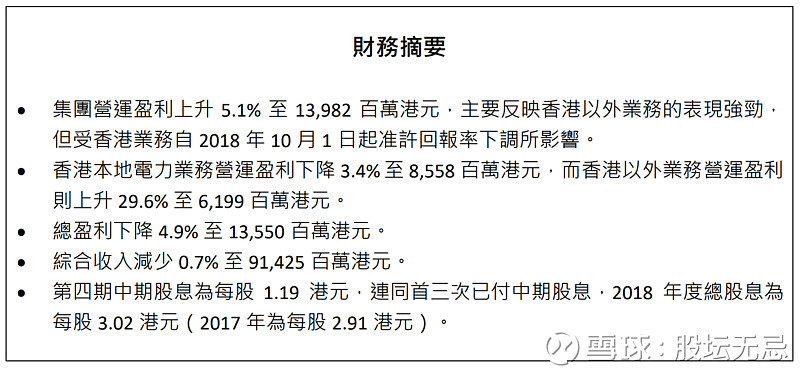

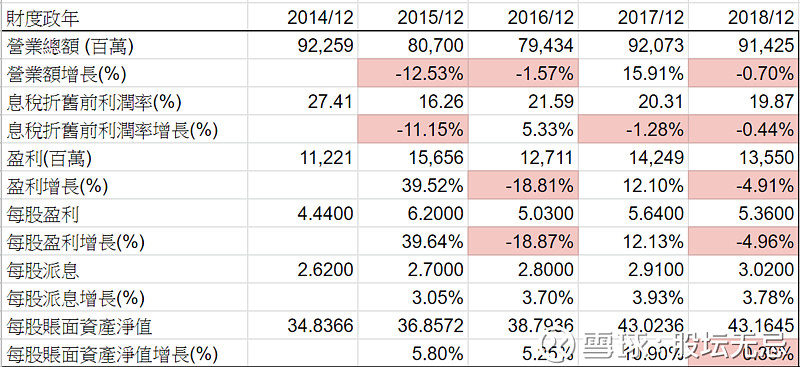

集团2018年全年总收入较去年同期减少-0.70%,营运溢利下跌-2.87%,营运溢利率下跌-0.44%至19.9%。股东应占盈利较去年同期减少-4,9%。每股基本盈利港币5.36元比对上一年度减少-4.96%。末期股息每股港币1.19元,全年股息港币3.02元增加3.78%。

中电控股2018年度财务表现如下:

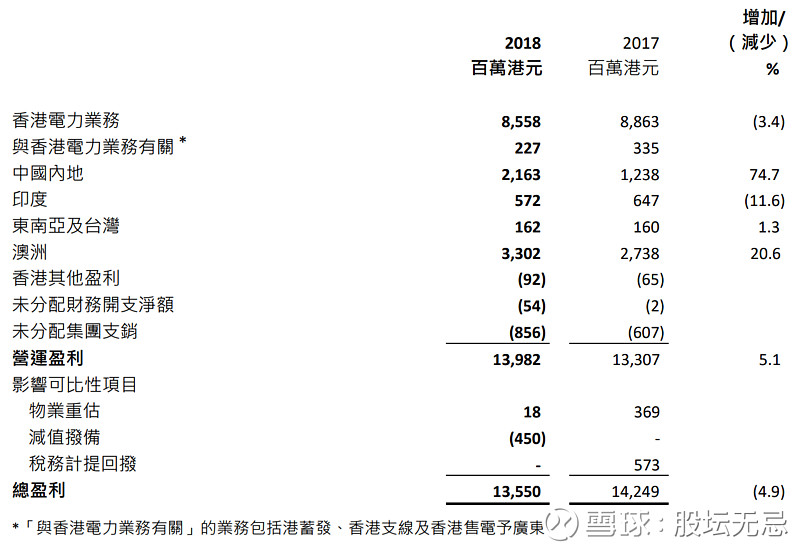

1. 香港电力业务为最大盈利分部,占整体营运盈利61.2%同去年相比,占比减少-5.4%。为期15年的新管制计划协议于10月生效,应该会影响香港区的收入。但该协议下的首个五年发展计划,将会投入529亿港元资本开支,有助香港实现减碳目标,所以应可抵销降低回报率的影响;

1. 香港电力业务为最大盈利分部,占整体营运盈利61.2%同去年相比,占比减少-5.4%。为期15年的新管制计划协议于10月生效,应该会影响香港区的收入。但该协议下的首个五年发展计划,将会投入529亿港元资本开支,有助香港实现减碳目标,所以应可抵销降低回报率的影响;2. 中国内地及澳洲为最大盈利增长分部,共占整体营运盈利39.1%同去年相比,占比增加9.22%,

3. 总盈利减少主要是影响可比性项目所影响,只是一次性;

公司基本因素

如果不说明以上是中电控股五年营运数据,可能只觉得以上公司营运普普通通。收入及盈利不稳定,五年没有什么增长,虽然中间有些是一次性收入。但毛利率不断下跌,每股账面资产净值增长缓慢。只有派息不断增加较为可取。

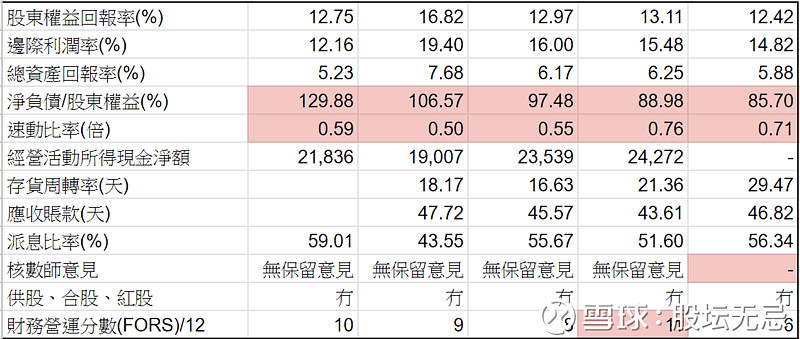

从以上五年财务比率,股东回报率大约12-13%,但边际利润率、总资产回报率不断下跌。而净负债/股东权益减少、速动比率有改善,大致业务平稳。

FORS 由上一年度11下跌到今年度6分,因为整体盈利减少。

股票估值

上一篇文章 中电控股 (00002) 2018-06-30 中期业绩 预计2018年全年派息$3.02,以五年平均息率高低 3.53-4.30%,估值上下限便是$70.2-85.5。也预计2019年派息再增加3.7%到$3.13,估计当股价回调到4.0厘时,市场人士便会有兴趣开始吸纳,即是大约$78.30。

2018年股价高低$75.05-97.00,低位$75.05是在2月份,高位$97.00是在9月份,周息率3.11-4.02厘。上篇文章当时8月股价大约$92.20,之后下跌到最低$84.60,没有机会持有。

预计2019年业绩有5%增长,估计派息增加至$3.13。如果市场以五年平均息率高低 3.28-4.19厘交易,预计估值上下限便是$74.7-95.4,现价大约$93.2,预期周息率3.36厘,在估值偏上位置。以之前估计当股价回调到$78.30预期周息率4.0厘,可能已经有注意价值。

从以上五年周线图,股价一直向上,回报大约一倍。暂时今年高低位$86.6-97.4,预期周息率3.21-3.60厘。除非市场再上调股值到3.00厘以下也是抵买,但我相信市场会有其他更好选择。以五年高低平均波幅1.28倍计算,如果今年高位已见,以波幅计向下目标价$76.1,预期周息率4.11厘。

(权益披露: 笔者于执笔时持有上述股票相关权益,但不排除随时减持)