$汇丰控股(00005)$ 集团提供银行及有关之金融服务。平安资产管理有限责任公司及贝莱德是主要股东,分别持有股份占总股本26.98%、26.67%。

2018年业绩 - 摘要

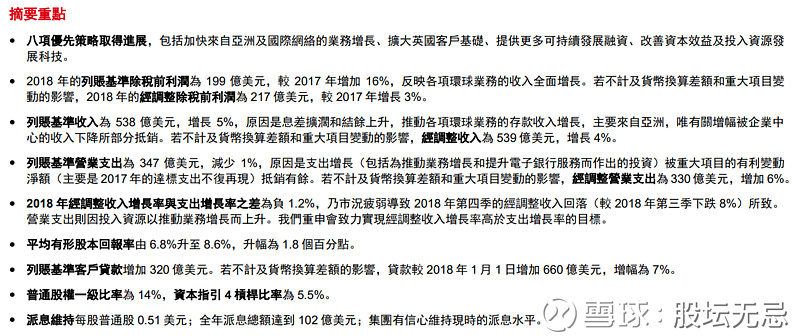

集团2018年全年营业收入增长4.54%,息税折旧前利润上升14.7%,息税折旧前利润率上升3.6%至40.6%。股东应得之溢利增加30.2%。每股基本盈利美元0.63比对2017年上升31.3%,末期息美元0.21,全年每股派息美元0.51同去年持平。

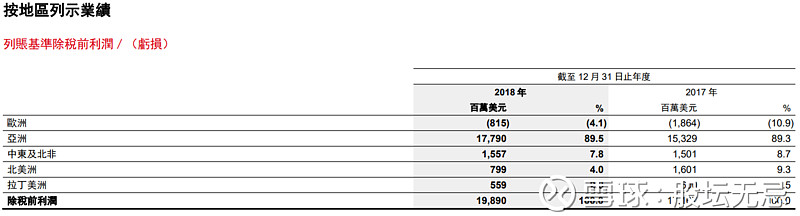

从地区分布亚洲业务持续做好利润增长16.1%。 欧洲业务亏损减少,但北美洲业务利润大幅减少,始终这两个地方生意好难做,中东及北非业务大约持平。如果只看数据及地区分布,业绩算是不错了。

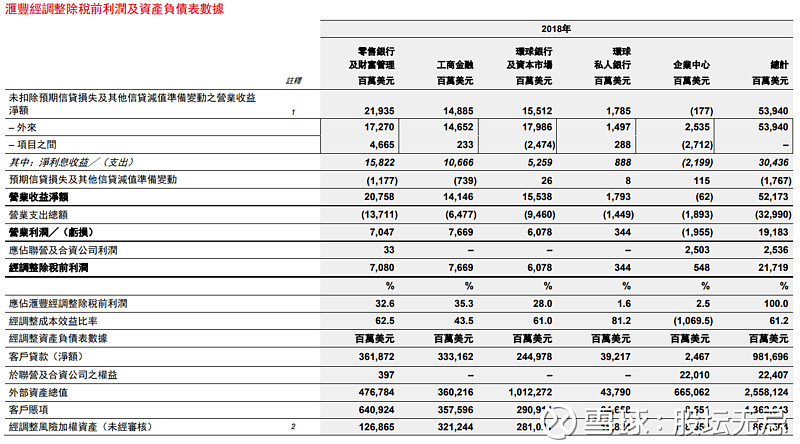

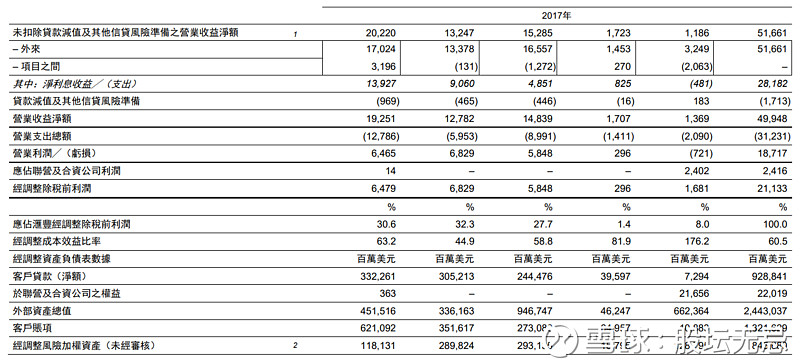

以上是汇丰控股2018年度业务按类分析,相对恒生,其实资料不够清晰,比较难睇到真实嘅业务做成点:

1. 净利息收入按年只上升8.0%,占总营业收入56.4%。2. 零售银行利息收入为最大收入来源,占整体利息收入51.9%同比上升13.6%。工商金融占整体利息收入35.0%同比上升17.7%。环球银行利息收入占整体利息收入17.2%同比上升8.4%。

3. 营业支出总额只上升5.6%,表示成本控制相对做好。

4. 以利息收入看,比预期息差扩阔所带来的收入少。

公司基本因素

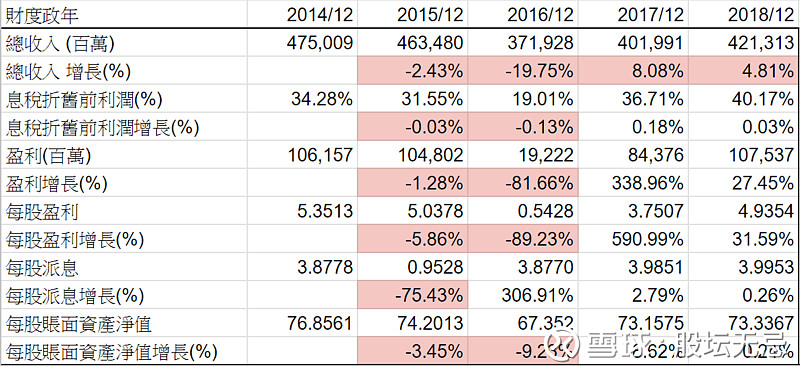

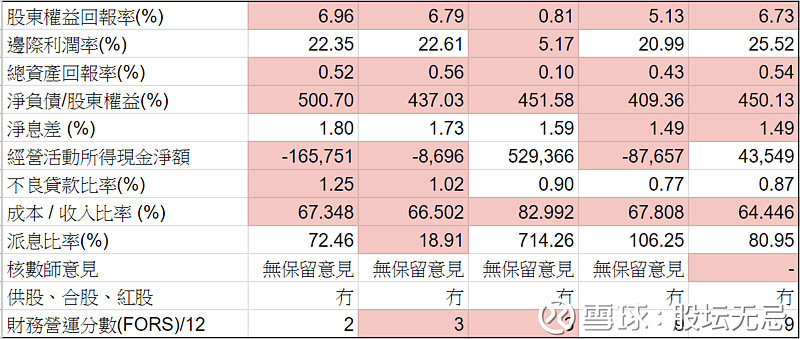

看看五年营运数据,2018年收入比2017年放慢,可能是市场对业绩失望之一,因为期望息差扩阔,收入会大幅改善。不过息税折旧前利润率有改善,证明成本控制有效,但没有增加派息,可能是市场对业绩失望之二。

从以上五年财务比率,股东回报率一直维持在10%以下,管理层一直想提升至10%以上。但以成本/收入比率大约60%,基本上好难做到。而总资产回报率长期只有大约0.5%,一系企业营运效率差,一系资产质素差。

管理层说收入增加因为息差扩阔,但在业绩找不到息差资料,系etnet列出的数据只是跟2017年持平,完全没有增加。除非etnet数据有错误,应该是市场对业绩失望之三,始终息差才是银行收入、盈利的最大增长动力。

管理层没有提再回购,可能是负债比率开始上升,所以要先停一停。派息虽然没有增加,但派息比率回落至大约80%,所以今年派息应该可以维持。

FORS 由上一年度8分上升到今年度9分,由2014年开始其实各指标系有改善,只是比较缓慢。

股票估值

汇丰控股2018年股价高低$60.35-86.0,低位$60.35是在10月份,高位$86.0是在1月份,周息率4.65-6.62厘,P/E 12.3-17.4倍。

预计2019年每股盈利增加大约10%至$5.4289,而派息维持不变即港币3.9953元。如果市场以五年平均息率高低 4.70-6.15厘交易,预计估值上下限便是$65.0-85.0,现价大约$65.0,预期周息率6.15厘,在估值偏下位置。

如果以五年平均 P/E 13.3-17.6倍计算,预计估值上下限便是$72.2-95.5,预期 P/E 12.0倍,在估值偏下位置。

不复权

前复权

以上两张是五年周线图一张是不复权、一张是前复权。从不复权那一张,如果五年前买入到现在也未返家乡。如果以前复权的一张,加上股息大约持平。虽然以现价计,有6厘利息收是值博的。但始终长期投资都希望又赚息、又赚价。只有 ROE 相对高的股票,才可以实现长期增长。

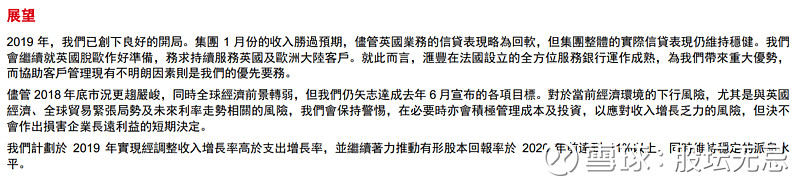

管理层表示 2019年开始不错,如果中美贸易战可以解决,应该会带来更多机遇。但也要小心英国脱欧,可能会影响欧洲业务,从而拖低了整年嘅表现。

(权益披露: 笔者于执笔时并未持有上述股票,但不排除将来会否持有上述股票相关权益)