$恒生银行(00011)$ 集团主要从事银行业及有关之金融服务。滙丰控股有限公司 (00005) 是主要股东,持有股份占总股本62.14%。

2018年业绩

集团2018年全年营业收入增长16.6%,息税折旧前利润上升19.6%,息税折旧前利润率上升1.86%至72.6%。股东应得之溢利增加21.0%。每股基本盈利港币12.48元比对2017年上升21.2%,末期息$3.60,全年每股派息港币7.50元增长11.9%。

以上是恒生银行2018年度业务按类分析,有以下可以主意:

1. 净利息收入按年上升22.35%,占总营业收入54.2%。零售银行利息收入为最大收入来源,占整体利息收入55.0%同比上升20.8%。商业银行利息收入为最大升幅分部,占整体利息收入31.1%同比上升32.7%。环球银行利息收入占整体利息收入15.2%同比上升15.5%。2. 净服务费收入按年上升4.6%,占总营业收入12.7%。

3. 保费收入净额上升11.0%,但已付保险索偿减少5.70%,贡献了一定盈利。

4. 因此2018年盈利增长主要受谓于息差扩阔,令到整体利息收入增加,而营业支出只增加13.0%。

公司基本因素

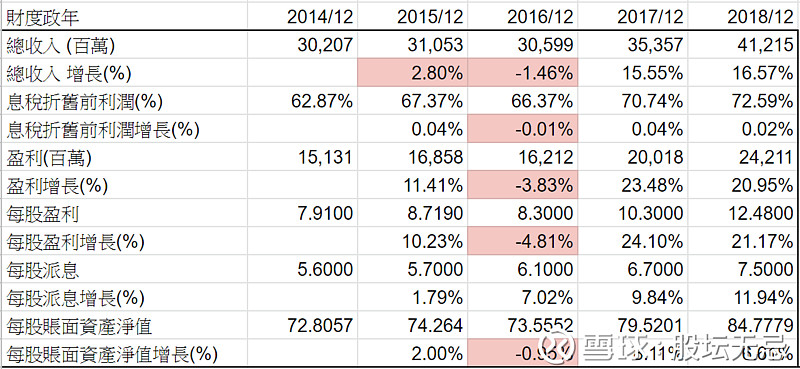

看看五年营运数据,收入2017/2018年加速增长,息税折旧前利润率不断改善,不过今年加息放慢,盈利增长应该没有之前两年那么多。派息每年持续增加,投资者应该感到满意。

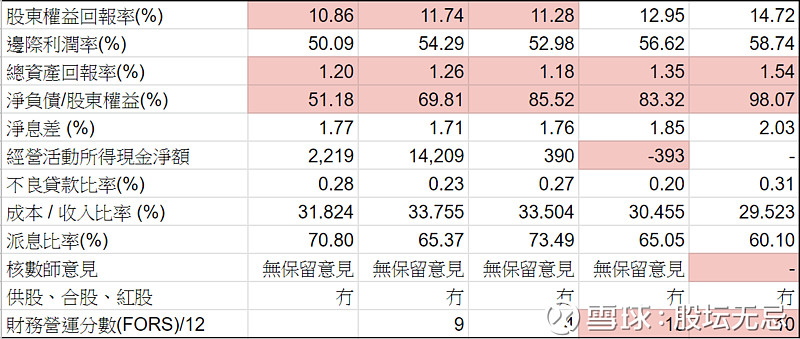

从以上五年财务比率,股东回报率一直维持在10%以上(比滙丰控股高)。净息差不断改善,不良贷款比率在非常低水平,而成本/收入比率控制在大约30%,而且不断降低。

FORS 同上一样10分,业务持续做好,有注意价值。

股票估值

恒生银行2018年股价高低$173.5-216.8,低位$173.5是在12月份,高位$216.8是在8月份,周息率3.46-4.32厘,P/E 13.90-17.37倍。

预计2019年业绩未必有2018年的增幅,每股盈利估计增加大约5%至$13.10,而保守估计派息增加到港币8.00元。如果市场以五年平均息率高低 3.76-4.74厘交易,预计估值上下限便是$168.8-212.8,现价大约$188.4,预期周息率4.24厘,在估值中间位置。

如果以五年平均 P/E 13.95-17.81倍计算,预计估值上下限便是$182.7-233.3,预期 P/E 14.4倍,在估值偏下位置。

从以上五年周线图,股价一直向上,相信以恒生的往积,趋势不难持续。以五年高低平均波幅1.30倍计算,假设今年低位$166.0已见,以波幅计向上目标价$215.8。

(权益披露: 笔者于执笔时并未持有上述股票,但不排除将来会否持有上述股票相关权益)