$理文造纸(02314)$ $理文造纸ADR(LMPMY)$ 主要从事生产及贸易原纸、木浆及卫生纸产品。李文俊、李文斌、李运强是主要股东,分别持有股份占总股本30.47%、28.32%、11.38%。

年度业绩公布 - 截至2017年12月31日止年度

2017年收入增加40.8%,年度盈利增加76.1%。每股基本盈利港币1.1147元比对上一年度增加78.0%。末期股息每股港币0.20元,全年股息港币0.37元增加68.2%。

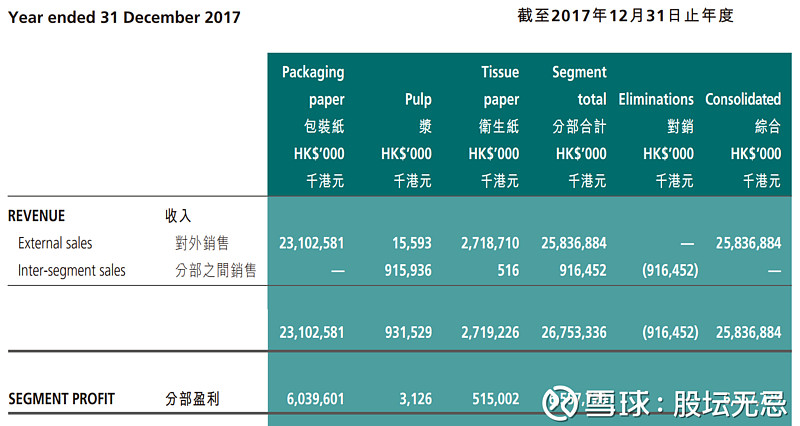

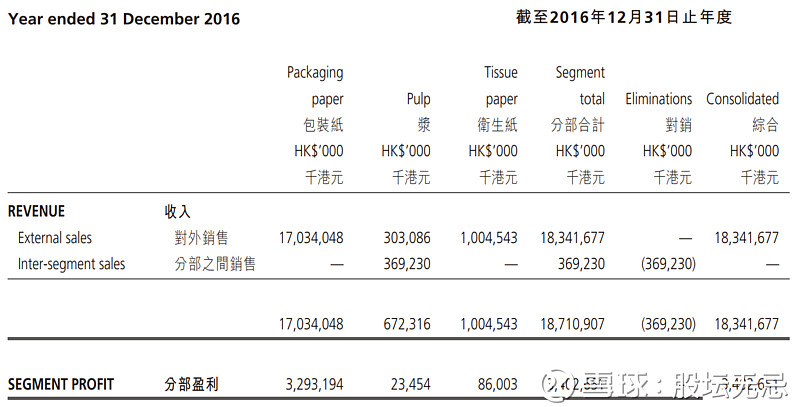

理文造纸2017-16年度分部收入及业绩如下:

1. 包装纸 (牛咭纸、挂面牛咭纸、涂布白板纸、白面牛咭纸及高强瓦楞芯纸) - 为最大收入分部,占总对外销售89.4%较上年度增长35.6%,而占整体分部盈利92.1%同比增加83.4%,分部盈利率26.1%比上年增加6.8%;

2. 木浆 - 比对上一年度大幅减少,占总对外销售0.06%较上年度减少-94.9%,而占整体分部盈利0.05%同比减少-86.7%,分部盈利率20.0%比上年增加12.3%;

3. 卫生纸 - 为最大增长分部,占总对外销售10.5%较上年度增长170.6%,而占整体分部盈利7.9%同比增加498.8%,分部盈利率18.9%增加10.4%。

集团业绩没有地区分布资料,但以现有的厂房最大销售地区应该是中国。现在越南的厂房,应该销售去其他地区。2019年新增的一台做纸机在越南,应该会增加其他地区的销售。

公司基本因素

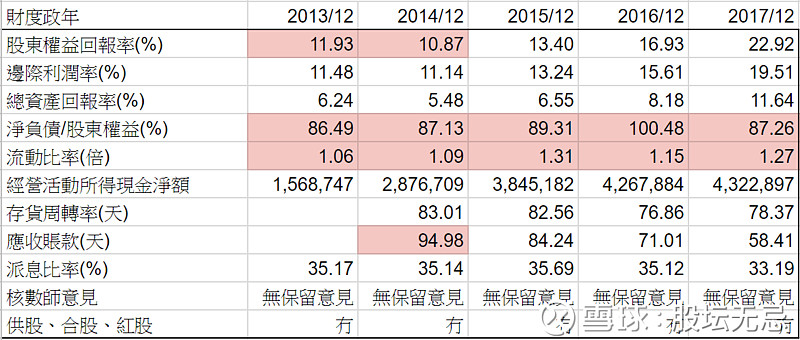

从以上五年财务比率,股东回报率、边际利润率、资产回报率五年来按年递增,表示集团营运效率越来越好,产品受欢迎有议价能力。

现金流不断增加,负债2016年增加,但2017年回复以前水平,表示管理层非常之着重集团的负债水平。其余比率也在水平之上,整体财务十分健康、有效率和高回报。

FORS:11/12

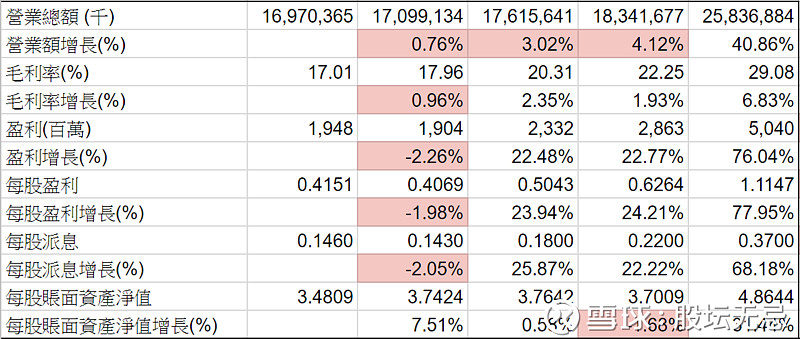

再看看五年营运数据,收入、盈利五年来不断增长。毛利率不断上升,因此就算收入增长不是十分强劲,但盈利增长强劲。

FORS 由上一年度9分到今年度11分,表示集团业续做好,有注意价值。

7月31日集团公布 中期业绩公布 - 截至2018年6月30日止6个月 ,2018上半年收入增加43.1%,年度盈利增加35.9%。每股基本盈利港币0.6652元比对上一年度增加37.4%,中期股息每股港币0.20元增加17.6%。

虽然收入和盈利环比增长放缓,分别只增长13.1%和4.7%,而且上半年毛利率25.18%同比下跌-1.73%。但增长势头持续。

FORS 由2017年度11分下降到2018年上半年的10分,因为毛利率下跌,但还是在高位。

股票估值

理文造纸五年平均 P/E 6.2-10.9倍,现价大约$8.31 P/E 7.45倍,周息率4.46厘。而市值大约$368亿。

预计2018年每股盈利增加20%到$1.3376,估值上下限便是$8.29-14.50,现价预期 P/E 大约6.2倍,在估值偏下位置。今年7月份低位$6.46,预期 P/E 只有大约4.8倍。

从以上五年周线图,由2013-2016年股价只是在大约$3.50-$6.00之间上落,2016年才开始突破上升。

这几年网购的盛行,加大了包装纸的需求,以及国内政策改变,加大了造纸行业的入门门槛。相信经过一轮淘汰整合,有实力的企业会越来越有市场垄断地位和议价能力,从而可加大和加快发展,对企业未来增长有正面影响。

(权益披露: 笔者于执笔时并未持有上述股票,但不排除将来会否持有上述股票相关权益)