$中国海外发展(00688)$ $中国海外发展ADR(CAOVY)$ 集团主要从事物业发展及投资、地产代理及管理、以及财务运作业务。中国海外集团有限公司是主要股东,持有股份占总股本55.07%。

截至二零一七年十二月三十一日止财政年度业绩公告

2017年合同销售金额增加10.2%,收入上升1%,股东应占溢利上升10.1%,每股基本盈利港币3.72元比对去年增加2.2%。全年股息每股港币0.800元增加3.9%。

中国海外发展2017-16年度集团收入及业绩之分部资料如下:

以上收入来自以下分部:

1. 物业发展 (物业发展收入) - 为最大收入分部,占整体分部收入97.6%较上年度增长1.4%,而占总分部溢利83.4%上升9.6%,分部溢利率31.7%上升2.4%;2. 物业投资 (物业租金收入) - 占整体分部收入1.5%较上年度增长14.6%,而占总分部溢利16.2%减少-15.8%;

3. 其他业务 (酒店运营、房地产管理服务、建筑及规划设计顾问服务收入) - 占整体分部收入0.9%较上年度增长18.8%,而占总分部溢利0.4%上升779%,分部溢利率18.8%上升17.2%;

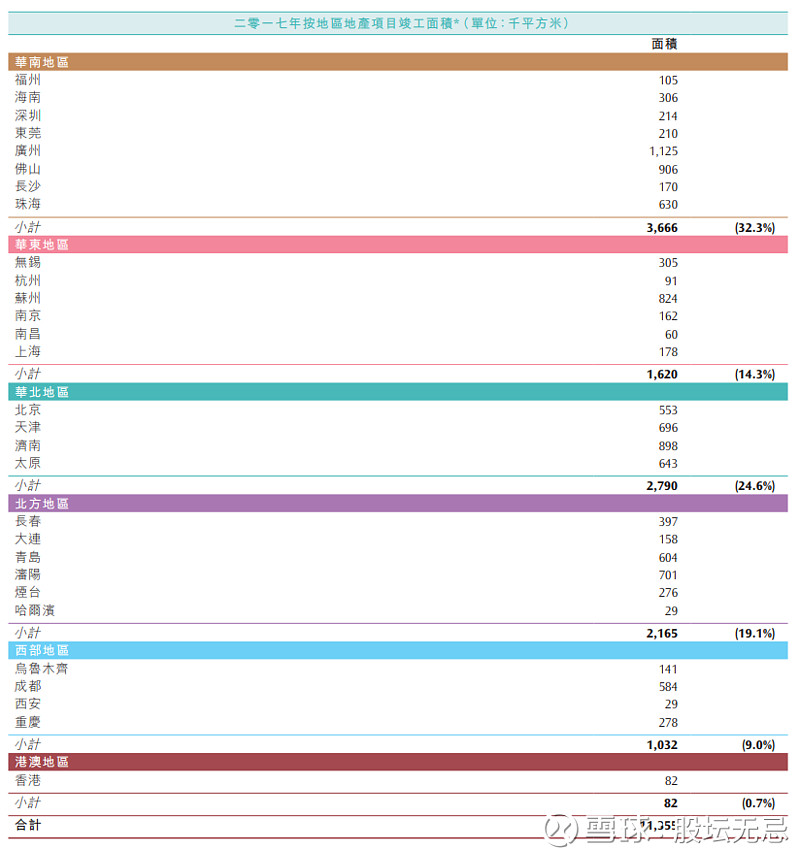

以上是2017年按地区地产项目竣工面积,集团房地产物业发展业务基本覆盖全中国一线、二线城市,并划分成为六大地区。以面积计算华南地区为最大销售地区,其次是华北地区。

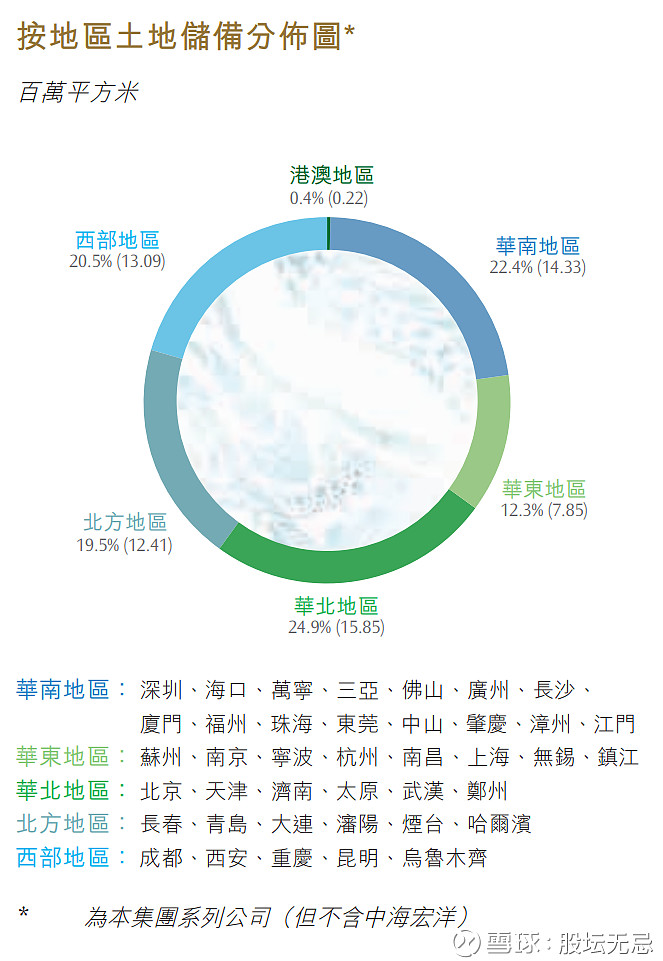

2017年年底,集团在内地38个城市及港澳拥有土地储备6,375万平方米,于国内的土地储备相对地均衡分布于华北地区、华南地区、西部地区、北方地区及华东地区,按比例分别为24.9%、22.4%、20.5%、19.5%和12.3%。

以2017年总销售面绩约1,446.32万平方米计算,土地储备大慨可供3-4年销售。

公司基本因素

集团财务报告包括了投资物业之公允价值增加,以下列表是撇除以上项目,但没有调整所产生的递延税项,所净下的利润计算。

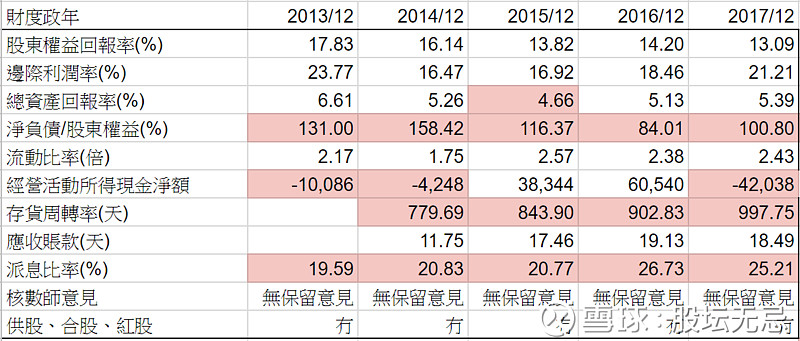

从以上五年财务比率,股东回报率平均有15%,边际利润率平均大约19%,比对其他内房边际利润率在高水平。2017年现金流比较差,因为库存物业增加。

流动比率充足 ,负债在普遍内房之中非常之低,因为每年销售增长稳定,没有突然销售暴升而需要增加借贷。存货周转率天数大约三年,效率普通,但可接受。

FORS:7/12

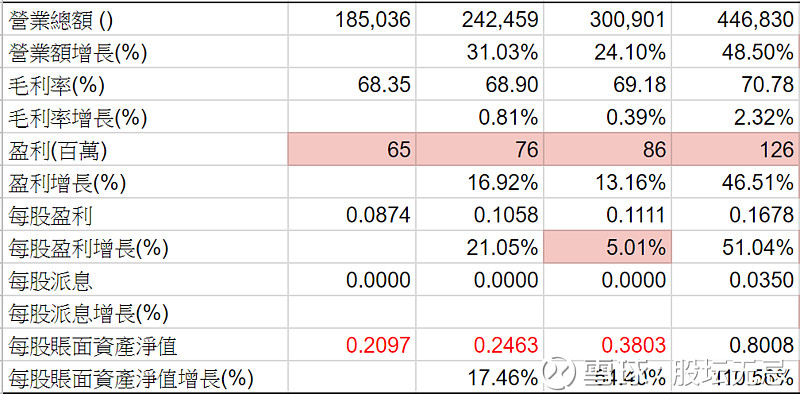

再看看五年营运数据,销售金额、收入、盈利五年来不断增长。虽然和一些销售暴增的内房相比增长温和,但以负债和财务稳健角度是有可取的,整体来说营运十分理想。

FORS 同上一年度一样7分,中国海外发展多年来 FORS 平均7分,表示业务稳定,但没有爆炸性。

股票估值

中国海外发展五年平均 P/E 6.8-10.2倍,现价大约$24.25 P/E 7.6倍,市值大约$2656亿。

如果以2017年销售金额2321亿估算,预计2018年营业收入增长31.9%到大约2132亿,以平均边际利润率18.9%计算,溢利便有402.9亿,每股盈利大约$3.677,估值上下限便是$25.0-37.5,现价预期 P/E 大约6.6倍,在估值偏下位置。

4月27日集团公布 内幕消息 - 二零一八年第一季度财务及业务回顾 第一季营业务收入同比增长0.8%,经营溢利相比去年同期有5.7%增长。通常下半年盈利会比上平半年多。

从以上五年周线图,从2013年五年来只是大型上落市格局,虽然有升幅,但只是轻微。

7月4日集团公布 内幕消息 - 物业销售更新 (截至二零一八年六月三十日止六个月) 2018年1月至6月份累计合约物业销售约为港币1,508.45亿元同比增长18.5%。集团全年目标2900亿,应该可以达到。

(权益披露: 笔者于执笔时并未持有上述股票,但不排除将来会否持有上述股票相关权益)