$六福集团(00590)$ 主要从事各类黄铂金首饰、黄金饰品及珠宝首饰之采购、设计、批发、商标授权及零售业务。Luk Fook Control是主要股东,持有股份占总股本39.89%。

截至2018年3月31日止年度全年业绩公告

2017/18财政年度收入上升13.8%,权益持有人应占溢利上升34.7%。每股基本盈利港币2.33元比对上一年度增加34.7%。末期股息每股港币0.55元,全年股息港币1.10元。

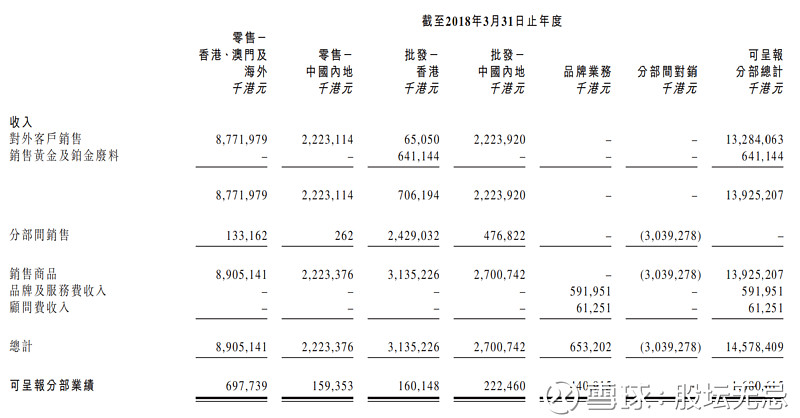

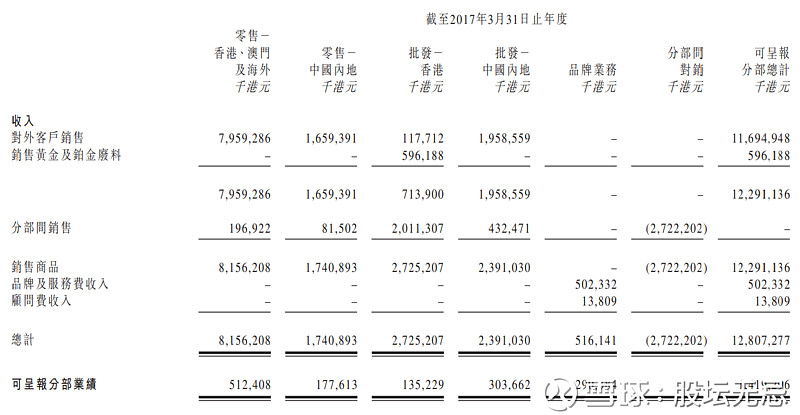

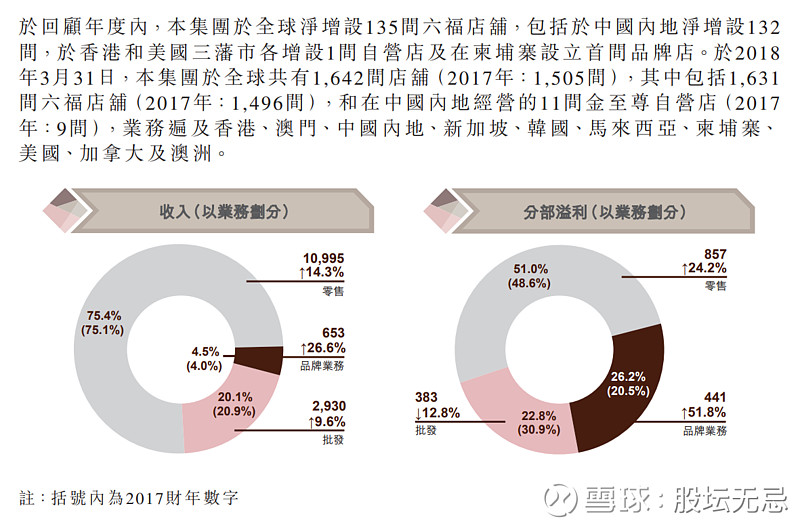

六福集团2017/18和2016/17年度主要分部资料细分如下:

以上数据有几点可留意:

1. 香港、澳门及海外零售 - 为最大收入分部,占总收入63.0%较上年度增长10.2%,而占总分部业绩41.5%同比增加36.2%;

2. 中国内地零售 - 占总收入16.0%较上年度增长34.0%,而占总分部业绩9.5%同比减少-10.3%;

3. 香港批发 - 占总收入5.0%较上年度减少-1.1%,而占总分部业绩9.5%同比增加18.4%;

4. 中国内地批发 - 占总收入16.0%较上年度增长13.6%,而占总分部业绩13.2%同比减少-26.7%;

5. 品牌业务 - 是增长最大分部,也是第二最大分部业绩,占总分部业绩26.2%同比增加51.8%;

6. 中国内地零售和批发收入虽然增加强劲,但分部业绩下跌,反映国内竞争激烈,售价有下调压力。

公司基本因素

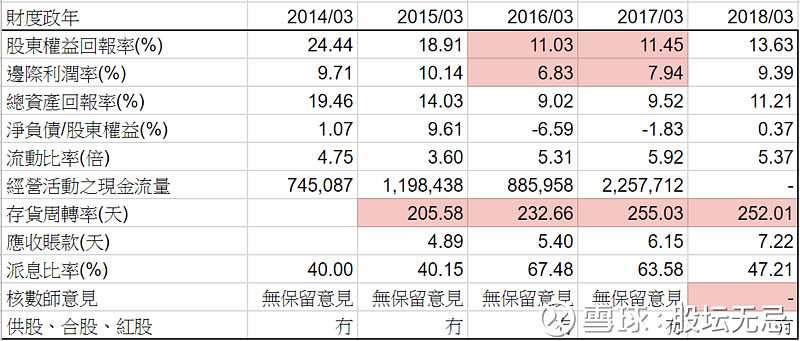

从以上五年财务比率,股东回报率和边际利润率由2013/14年度开始下跌,但2016/17年度开始止跌,2017/18年度更加做好。现金流强劲,负债低,财务非常健康。存货天数以奢侈品来说,只要不大幅恶化便可以。

FORS:10/12

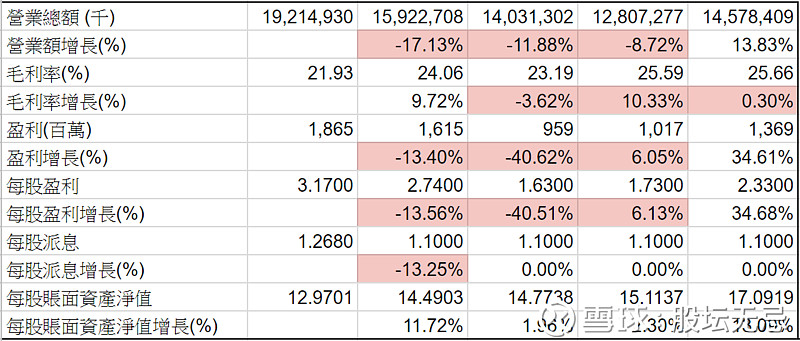

再看看五年营运数据,收入五年来一直下跌,2017/18年度有机会开始止跌回升。毛利率没有因为收入下跌而减少,反影奢侈产品有一定的议价能力和合理的毛利。今年业绩转好,但派息没有增加,或许反影公司对前景未必很有大信心。

FORS 和上一年度一样10分,表示集团业务持续好转,有注意价值。

股票估值

六福集团五年平均 P/E 8.8-15.2倍,现价大约$32.45 P/E 13.9倍,而市值大约$190亿。

4月18日集团公布 截至2018年3月31日止年度第四季度零售业务之销售表现,2018 财政年度第四季同店销售整体增长16%,但比对2018 财政年度第三季只增长1%。

通常第三第、四季是全年最旺日子,假设全年营业额上升10%,预计2018/19年度每股盈利有10%升幅到$2.563,估值上下限便是$22.6-38.95,现价预期 P/E 大约12.7倍,在估值中间偏上位置。

从以上五年周线图,五年来股价升跌幅度非常之大,2016年从低位开始上升,以业绩看,暂时应该可以延续 。

从业绩里最大亮点是品牌业务的增长,品牌业务包括品牌费、加盟店、顾问费等收入,即是只要品牌店继续增加,收入便会增加,而成本差不多是固定或只是轻微增加。集团计划把店铺增加到世界各地,这的方面的增长应该可以延续。

(权益披露: 笔者于执笔时并未持有上述股票,但不排除将来会否持有上述股票相关权益)