$大快活(00052)$ 的主要业务是经营快餐店和物业投资。罗开扬及关连人士是主要股东,持有股份占总股本43.26%。

截至二零一八年三月三十一日止年度全年业绩公布

2017/18财政年度收入增加10.1%,股东应占溢利较上一个财政年度增加5.3%。基本每股盈利港币1.6916元比对2016年增加4.8%。末期股息每股港币1.05元,全年股息港币1.42元。

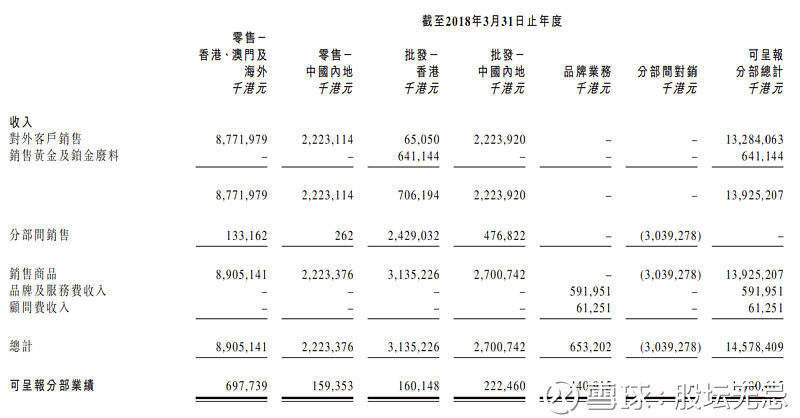

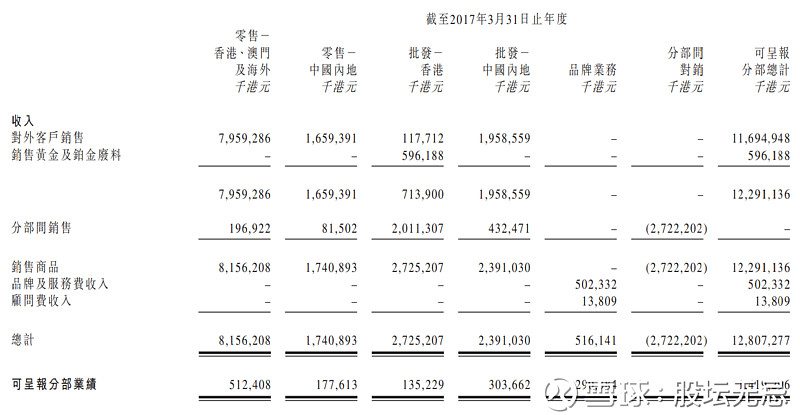

大快活集团2017年度收入按业务细分如下:

以上数据有几点可留意:

1. 香港餐厅(145间) - 占总收入95%较上年度增长9.0%,而占总分部溢利93.1%同比只增加1.8%,同店销售增长率维持约3%;2. 中国内地餐厅(10间) - 占总收入4.6%较上年度增长19.6%,而占总分部溢利3.47%同比增加186%。虽然增长强劲,但暂时只占整体盈利很少部份,同店销售增长率约为13%;

3. 其他分部所产生的溢利主要来自投资物业租赁。

公司基本因素

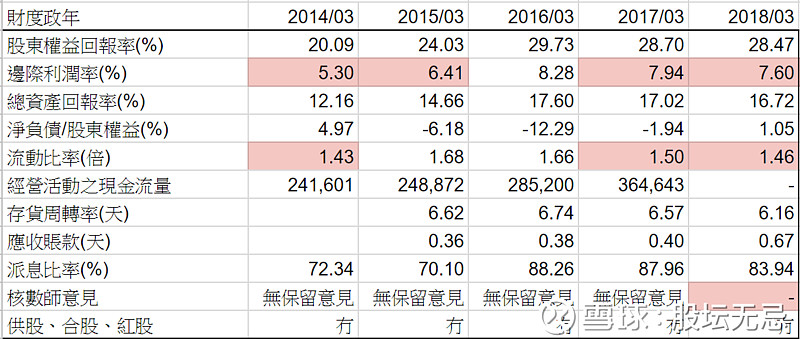

从以上五年财务比率,股东回报率有大约28%、边际利润率大约7-8%。集团一直是净现金公司,今个年度在流动资产增加了一些持有至到期债务证券,所以现金轻微减少了。其余财务比率也在平均之上,派息稳定,是一间财务十分稳健的企业。

FORS:8/12

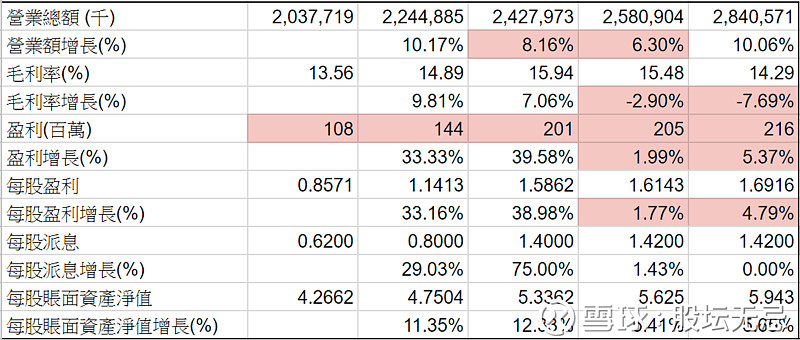

再看看五年营运数据,收入五年来有稳定增长,不过最近两年毛利率下跌,因此盈利增长放缓,应该是市场竞争增加所致。今年派息没有增加,股东可能会不太满意。

FORS 同上年一样是8分,表示业务只是持平,没有什么突破,未必有太大注意价值。

股票估值

大快活集团五年平均 P/E 14.8-20.2倍,现价大约$30.0 P/E 17.7倍,周息率4.73厘,市值大约$39亿。

预计2018/19年度每股盈利增长4%到$1.7593,估值上下限便是$26.0-35.5,现价预期 P/E 大约17.1倍,在估值中间位置。

从以上五年周线图,2013年股价开始上升,到2016年增长开始放缓,股价便开始下跌,这两年只是窄幅上落。

回顾期内,集团开设了15间新分店,包括在香港开设14间分店及在中国内地开设1间分店。基于同店销售不会有太大变化,而业绩里也没有什么展望,所以2018/19年度应该也只是平稳地慢慢增长。

(权益披露: 笔者于执笔时并未持有上述股票,但不排除将来会否持有上述股票相关权益)