$大家乐集团(00341)$ 经营「大家乐」连锁式速食餐饮业务、快餐厅、机构饮食业务、特式餐厅及食品制造及分销业务。罗德承、罗开亲、罗开光是主要股东,分别持有股份占总股本15.34%、11.62%、10.94%。

截至二零一八年三月三十一日止年度全年业绩公告

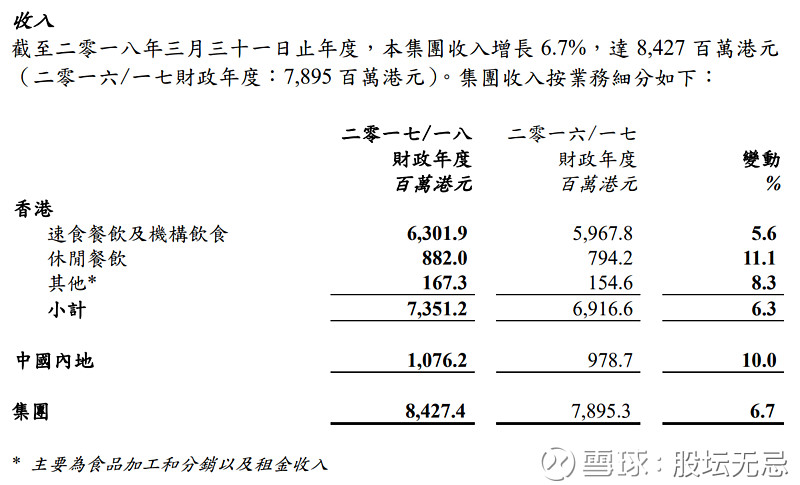

2017/18财政年度收入增长 6.7%,股东应占溢利较上一个财政年度减少-9.1%。基本每股盈利港币0.79元比对2016年下跌-9.2%。末期股息每股港币0.63元及特别股息每股0.35元,全年股息港币1.16元。

大家乐集团2017年度收入按业务细分如下:

以上数据有几点可留意:

1. 香港业务(366间) - 占总收入87.2%较上年度增长6.3%,而分类业绩同比减少2.1%;

2. 中国内地(97间) - 占总收入12.8%较上年度增长10.0%,而分类业绩同比上升3.6%,增长比香港业务快;

3. 速食餐饮包括大家乐(167间)、一粥面(50间) 和机构饮食包括泛亚饮食(81间)、活力午餐(150间) - 为最大收入来源,占总收入74.8%较上年度增加 5.6%;

4. 休闲餐饮包括 The Spaghetti House(9间)、Oliver’s Super Sandwiches(12间)、上海姥姥(14间)、米线阵(15间)、THE CUP、井井亭) - 占总收入10.5%较上年度增加 11.1%,为增长最大分部。

公司基本因素

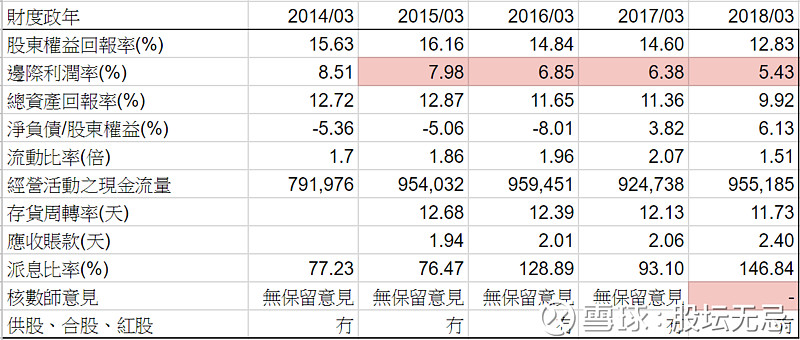

从以上五年财务比率,股东回报率、边际利润率和总资产回报率不断下跌。而负债由净现金变成负债上升,再看2015年和2017年派息比率超过100%,表示因为业绩未付合市场预期,管理层要用派息来安抚股东,从而令负债上升。

FORS:6/12

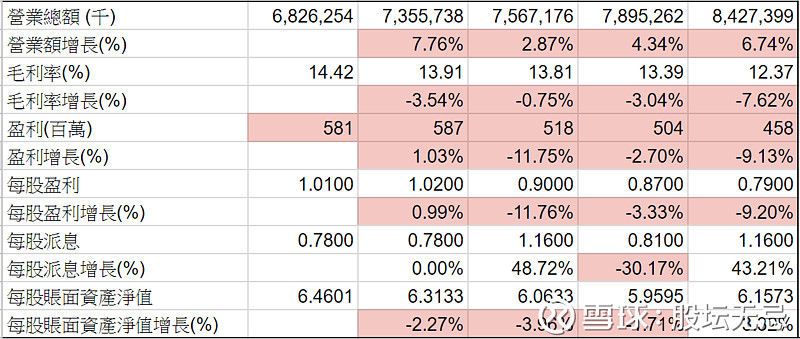

再看看五年营运数据,虽然收入五年来有轻微增长,但毛利率一直下跌,盈利因此也不断下跌,虽然维持派息,基本没有什么亮点。

FORS 由上一年度4分到今年度6分,表示企业业务可能开始好转,但未到可注意的时候。

股票估值

大家乐集团五年平均 P/E 23.5.8-33.2倍,现价大约$19.52 P/E 24.7倍,在估值偏下位置,周息率5.9厘,市值大约$114亿。

预计2018/19年度每股盈利持平,估值上下限便是$18.6-26.2。

从以上五年周线图,五年来股价基本上只是在大型上落市上落,除非集团盈利持续增长,股价难有突破。

集团的业务增长希望在于国内业务,管理层把业务重心聚焦在大湾区一线城市广州和深圳,应该是吸取之前的经验,希望便于管理。今个年度除了开设了7间新分店,也加强了线上营销线下外送 (O2O) 的市场机遇。但业绩没有展望未来的增长步伐,所以暂时未知是否可以持续增长?

(权益披露: 笔者于执笔时并未持有上述股票,但不排除将来会否持有上述股票相关权益)