$中信證券(06030)$ $中信证券(SH600030)$ $中信证券ADR(CIIHY)$ 集團的主要業務為提供證券經紀、投資銀行、資產管理、交易及相關金融服務。中信股份(00267) 、全國社會保障基金理事會是主要股東,分別持有股份佔總股本16.5%、5.7%。

2017年年度業績公告

2017年營業收入同比增長13.8%,歸屬於母公司股東的淨利潤增長10.3%,基本每股收益人民幣0.94元比對2016年增長9.3%。歸屬於母公司股東的每股淨資產人民幣12.36元增長4.92%。

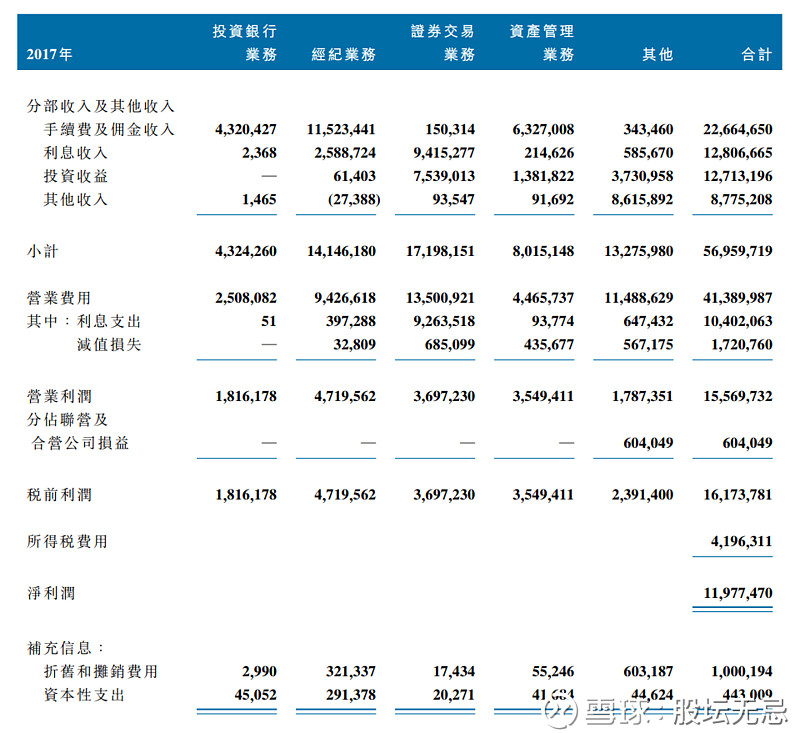

中信證券2017年度的收入來自以下分部:

以上數據有幾點可留意:

1. 投資銀行業務 (股權融資、債務融資及資產證券化和財務顧問業務) 佔整體收入7.6%和利潤總額11.7%;2. 經紀業務 (主要從事證券及期貨經紀業務,代銷金融產品) 佔整體收入24.8%和利潤總額30.3%;

3. 證券交易業務 (主要從事權益產品、固定收益產品、衍生品的交易及做市、融資融券業務、另類投資和大宗商品業務) 佔整體收入30.2%和利潤總額23.7%;

4. 資產管理業務 (集合資產管理、定向資產管理、專項資產管理、基金管理及其他投資賬戶管理) 佔整體收入14.1%和利潤總額22.8%;

5. 其他 (投資業務、國際業務、供託管及研究等服務) 佔整體收入23.3%和利潤總額11.5%;

6. 證券交易業務為最大收入來源,而經紀業務是最大盈利來源;

7. 五個分部收入和利潤相當平均,沒有單一分部超過三分一以上。

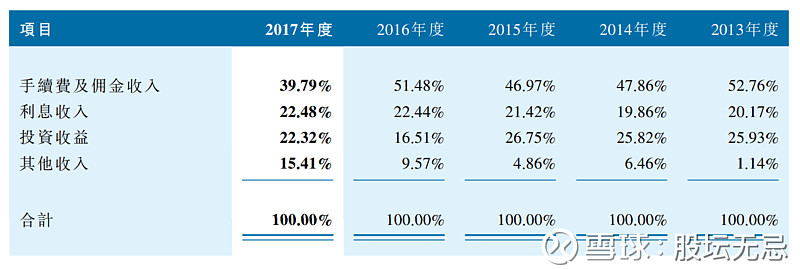

如果看五年收入結構手續費及佣金收入佔比減少,利息收入和投資收益差不多,反而是其他收入五年來增長了很多。

公司基本因素

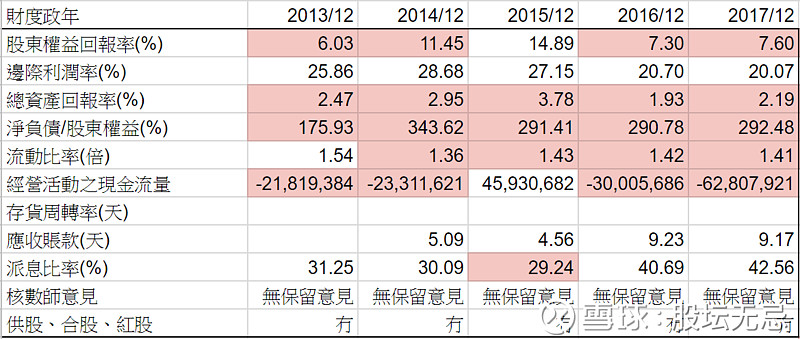

從以上五年財務比率,股東回報率這兩年只有大約7%,邊際利潤率有大約20%。其餘財務比率對卷商行業沒有太大參考價值。

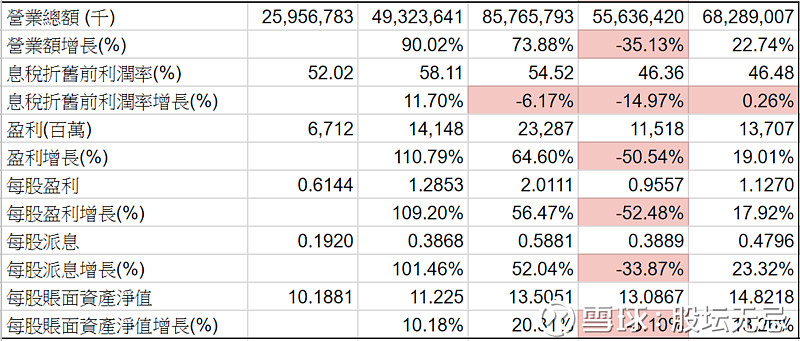

再看五年營運數據,除了2016年因為市況不穩令營業額和盈利大幅倒退,五年來也有增長。

股票估值

中信證券因為盈利不穩定,所以用 P/B 作估值。五年平均 P/B 1.00-1.62倍,現價大約$16.30 P/B 1.10倍,現市值大約$1975億。

4月27日集團公佈 二零一八年第一季度業績報告,第一季營業收入同比增長12.7%,歸屬於母公司股東的淨利潤增長16.9%,基本每股收益人民幣0.22元比對2017年增長15.8%。歸屬於母公司股東權益增長1.28%。

預計2018年每股賬面資產淨值增長10%到$16.3040,P/B 估值上下限便是$16.30-26.40,現價預期 P/B 大約1.00倍,在估值偏下位置。

從以上五年周線圖,2015年受市場氣份影響急升,之後便隨市況急跌,這幾年只是在非常窄幅上落。

6月6日集團公佈 關於2018年5月份財務數據的公告 不計算中信證券(山東)和金通證券,2018年1月至5月份營業收入同比增長20.6%,淨利潤增長30.3% ,淨資產比對2017年未增長3.84%,淨資產增長持續。相比起其他卷商頭五個月普遍收入下跌或只是持平,中信證券已經算是營運得十分好了。

(權益披露: 筆者於執筆時並未持有上述股票,但不排除將來會否持有上述股票相關權益)