$亿胜生物科技(01061)$ 主要于中国从事制造及销售治疗体表创伤及眼部损伤修复的生物药品,及分销第三方产品。严名炽、严明杰是主要股东,分别持有股份占总股本26.98%、26.67%。

截至二零一七年十二月三十一日止年度 全年业绩公布

2017年营业额增长16.0%,年度溢利较去年上升22.8%。基本每股盈利港币0.2935元比对2016年增长22.1%。

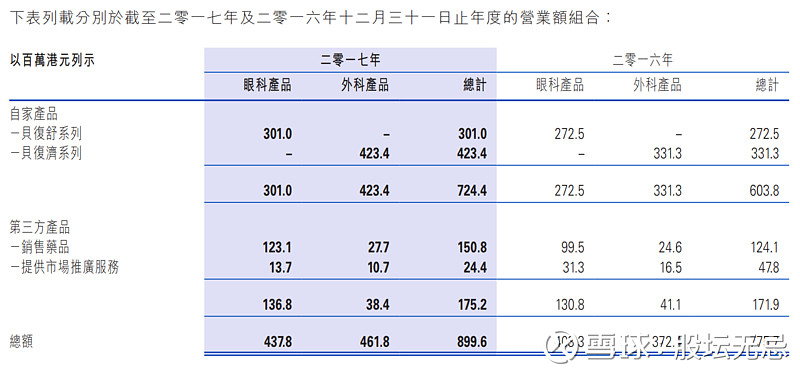

亿胜生物科技2017年度营业额组合摘要如下:

以上数据有几点可留意:

1. 除了集团自主硏发、生产和销售的药品,集团有和其他药厂合作、销售其他公司的产品;

2. 自家产品 (贝复舒、贝复济、贝复新在内的五种用于眼部损伤修复和各种创面修复) 占整体收入80.5%同比增长20.0%;

3. 第三方产品 ((i)适利达滴眼液及适利加滴眼液,用于降低眼压;(ii)适丽顺,用于治疗中心性浆液性脉络膜视网膜病变、中心性渗出性脉络膜视网膜病变、玻璃体出血、玻璃体混浊及视网膜中央静脉阻塞等;(iii)伊血安颗粒,用于治疗产后恶露不绝、人工流产后子宫出血不净;及(iv)Carisolv产品,用微创技术治疗龋齿) 占整体收入19.5%同比增长1.9%;

4. 眼科产品、外科产品分别占整体收入48.6%、51.3%,而外科产品增长较眼科产品强劲。

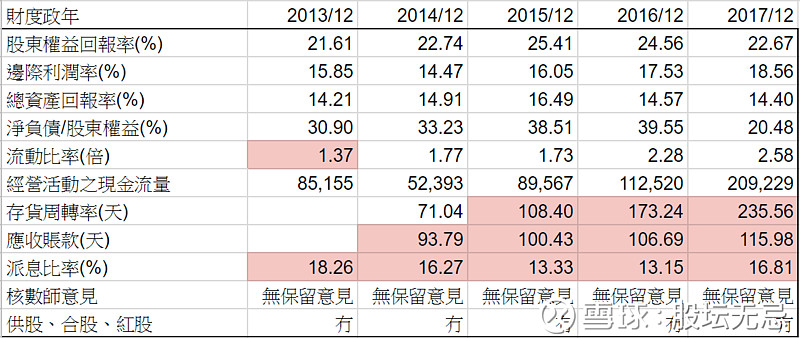

公司基本因素

从以上五年财务比率,股东回报率大约22%以上,边际利润率有大约18%,而且最近四年,每年也提高。现金流强劲、负债低、流动比率高。应收帐款天数比平均高,但可接受。

不过存货周转天数不断升高,据管理层解释是因为销售第三方产品,所以存货需要增加以应付销售所需,如果以金额计,2016年和2017年分别是1.06亿和1.02亿,轻微减少,比对2016年上升2.7倍,暂时没有再恶化,所以可以接受管理层的解释。

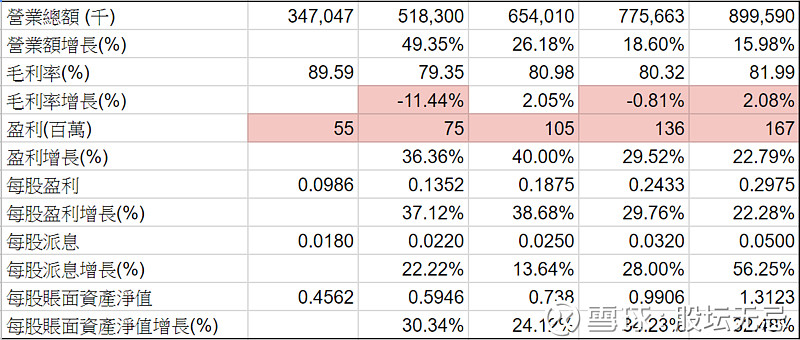

再看看五年营运数据,收入和盈利五年来持续增长,五年来差不多上升三倍。盈利基数还很低,可以有很大的增长空间。毛利率一直维持高水平,没有因为销售第三方产品而降低。

股票估值

亿胜生物科技五年平均 P/E 13.0-24.9倍,现价大约$6.33 P/E 21.2倍,市值只有大约$36亿。

预计2018年每股盈利有25%升幅到$0.3720,估值上下限便是$4.84-9.26,现价预期 P/E 大约17.0倍,在估值中间偏下位置。

从以上五年周线图,五年来上升了差不多14倍,但每次回调波幅颇大。

集团的优势是多年来建立的销售渠道,通过不断研发和同第三方合作,可不断推出新产品,令业务更加多元化来增加销售。

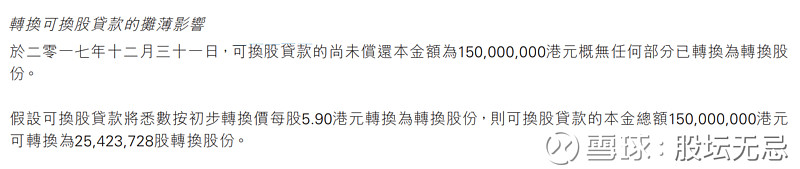

但有一点要注意,集团一直有发行可换股贷款来用于偿还银行借贷、营运资金用途和生物药品业务研发开支等。虽然2016和2017年没有被行使,但未来一批在2019年到期,如果被行使会大约摊薄现有权益4.5%,因此投资这公司时要留意。

(权益披露: 笔者于执笔时持有上述股票相关权益,但不排除随时减持)