$中国建筑国际(03311)$ $中国建筑国际ADR(CCOHY)$ 主要从事建筑业务、项目监理服务、供应热电、提供接驳服务、基建项目投资、经营收费道路、销售预制件、建筑材料及沥青及外墙工程业务。$中国海外发展(00688)$ 是公司主要股东,持有股份占总股本64.60%。

截至二零一七年十二月三十一日止年度之业绩公告、末期股息及暂停办理股份过户登记手续

2017年集团营业额比去年同期增长8.54%,如果同合营企业一起计算营业额增长11.7%,核心业务利润增长22.1%,每股基本盈利港币1.1885元下跌0.16%。但如果撇除投资物业公平值变动收益, 实际同比增长19.1%。资产净值港币7.62元增长33.2%。

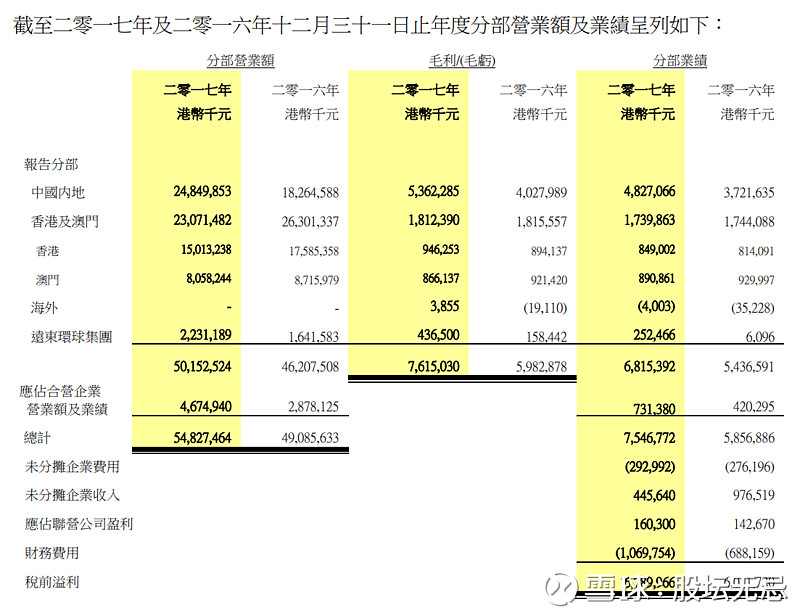

中国建筑国际主要收入来自以下分部,最大收入来源分别是建筑工程合约收入和基建投资项目收入,占整体收入92.6%。基建投资项目收入包括PPP项目,是2017年增长最大分部,增长38.3%。

如果以地区分布,中国内地和香港及澳门为收入最大地区,占整体收入分别为45.3%和42.1%。2017年中国内地增长最快达36%。

公司基本因素

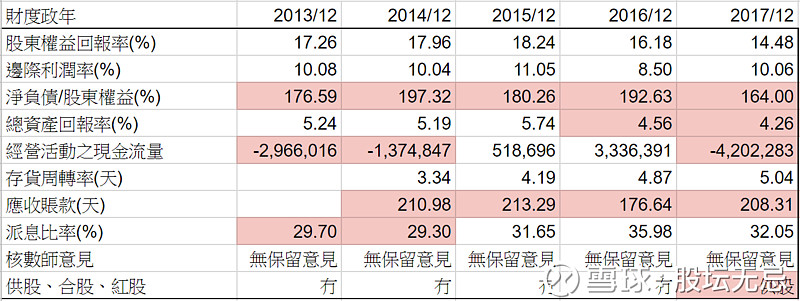

从以上五年财务比率,股东回报率大约15-18%、边际利润率大约有10%。2017年集团供股,令企业现金上升,负债下降。但现金流转差,应该是增加PPP项目,令企业资金紧张。应收帐款天数也转差,整体来说各项比率比较差。

以上五年营运数据,是撇除了投资物业公平值变动收益。2017年毛利率提升有一些奇怪,因为市场多数对承接PPP项目的企业比较有戒心,认为投资期长,回本不确定性大增,企业现金流和负债也变差,而且和政府合作,毛利率也不太高。

如果以上毛利率可以保持,可能PPP项目对企业整体盈利影响不大,从而对未来盈利有正面贡献。

还有2017年每股盈利已经超过了2015年的水平,每股资产净值也上升了33%,也会对整体估值有帮助。

股票估值

中国建筑国际五年平均 P/E 7.93-12.39倍,现价大约$9.67 P/E 8.14倍,市值大约$488亿。

集团4月27日公布 未经审核二零一八年第一季度业绩,第一季营业额比去年同期增长9.50%,未经审核经营溢利及应占合营企业盈利增长16.3%。因为报告没有分开合营企业盈利,所以只有估算第一季每股基本收益港币0.3173元。

因此预计2018年每股盈利$1.27,估值上下限便是$10.07-15.73,现价预期 P/E 大约7.61倍,在估值偏下位置。

从以上五年周线图,2013年开始也只是呈然大型上落市型态,暂时估计盈利未有突破,今年可能也只是在区间上落。

集团公布 截至二零一八年四月三十日止四个月之经营情况 累计新签合约同比增长20%,集团在手总合约额约为3,269.2亿港元,其中未完合约额约为2,135.5亿港元。以2017年500亿港元营业额计算,未来三至四年的收入已经有保证了。

(权益披露: 笔者于执笔时持有上述股票相关权益)