随着众安尊享e生的火爆,各大品牌也都开始推出自己的百万医疗险,随着其他险种的问世,众安也已经不再是最合适的百万医疗险。至于有没有必要买,其实我觉得高端医疗险每个人都是应该买的,作为补充,毕竟你买的哪款保险能给你这么高的保额。他能确实的解决高额医疗费的问题,最关键的是这几款价格方面真的很便宜。

现在百万医疗险十分受欢迎,尤其是一万免赔额的产品,原因就在于它便宜,保障好。这类产品都存在1万元的免赔额,也就是说在住院期间的费用不超过1万元时,是不给于赔付的,只有费用超出了1万元,才会对超出的费用进行100%的赔付。也就是说,如果没有大病,这种百万医疗的保险都显得有些鸡肋。

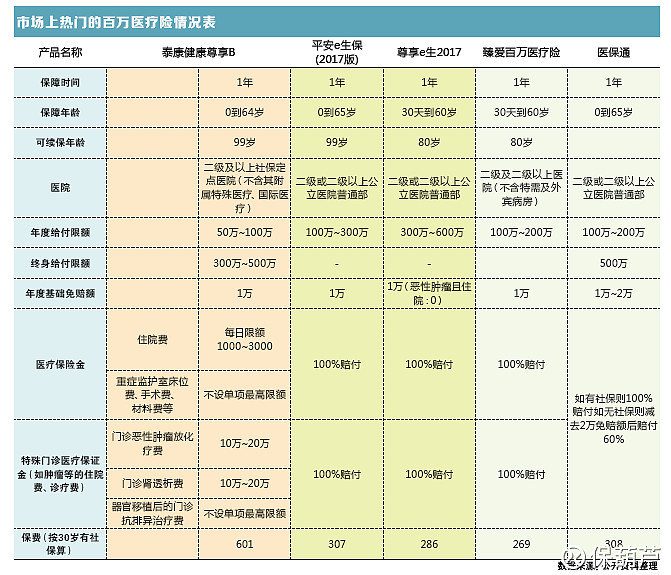

下面就一起看看比较有代表性的三款产品:安联保险的臻爱医疗保险、众安保险的尊享e生及泰康人寿的百万高端医疗。

观察这些产品特点,不难知道它们火爆的原因:

1、 保障额度高保费超低

众安尊享e生保额100万;

泰康人寿将保额划分为50万和100万的选择;

安联臻爱这款产品除了100万的保额。

另外,安联臻爱这款保险增加了10-30万的意外身故及伤残的保险责任,全面保障医疗&意外。这项责任是其他医疗保险所没有的。

2、住院门槛与社保有无

尊享e生,安联臻爱和泰康百万高端医疗这三款产品都突破了医保的限制,对于住院期间发生的:自费药、进口药、ICU病房费、手术费、护理费、门诊透析等,都能百分百报销,彻底解决了大家对于医疗费用的担心。

3、一万元下的费用咋办?

百万医疗保险固然好,但是1万起赔的门槛也着实高,1万免赔额的设定也让很多小病,小伤没法报了。但是保险本身就没有100%完美的,只有完美的组合。百万高保额医疗保险+一个一万元保额的医疗险,才真正把医疗费的风险给覆盖了。组合下来,被保人支付的医疗费用就很少了。就好比:安心住院医疗,它是无等待期的,这就和有没有医保没关系了,因为只要是100元以上部分,都可以100%报销。况且还有100/天的住院津贴。重点是刷完医保卡,个人账户部分还能再次报销。最重要的是目前互联网市场上的普通医疗险,这是唯一一款“保证续保”的。即便是产品下线了,依然可以安心走内部续保渠道。

在保险精算圈里大家讨论最多的、也是最关键的是:这款产品到底能不能保证续保。保证续保问题是医疗险的核心问题。保证续保条款是指,在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。

不过这种续保的权利在一定程度上是形同虚设的,因为投保人连续投保本合同须经保险人审核同意。连续投保时保 险人有权根据医疗费用水平变化、本险种整体经营状况及被保险人年龄对费率进行调整。就是说保险公司保留了调整保费的权利,总而言之,一般情况下,你是可以续保的,但保险公司发现自己赔钱了,是会上调保费的。(整体上调,不是针对一个人上调)所以说,这种百万医疗产品越早投保可能越合适,因为随着形势变化,保险公司调整保费也是可能的。

4、 健康告知

投保前,需要如实告知自己的健康情况。关于健康告知大家一定要仔细阅读而且不要隐瞒病情,否则万一以后涉及到理赔,保险公司是有权拒赔的,所交的保费也不会再返还。

不过这种产品首年购买后,次年是免健康告知续保的,如果已经申请过理赔需向保险公司确认后再续保。

5. 关于保费

终于说到大家最关心的问题,关于保费。我们来对比一下同类百万医疗产品:

如图所示,臻爱人生在保费,保障范围上都超过了同类的百万医疗产品,以最低的保费获得了100万的医疗保障不说,还送了10万的意外保障。不得不说,百万医疗产品里面,它的性价比最高。

关于百万医疗产品今天就介绍到这里,这类产品能火起来的确是有原因的。性价比最高,最火的这款安联臻爱人生,在我们保葫芦平台有售,感兴趣的朋友可以点击下方链接或去公众号购买。保葫芦保险服务号(BangBangInsurance)

感谢大家的支持!!!