中国四大行——中国工商银行、中国农业银行、中国银行、中国建设银行,也叫做中央四大行,它们由国家财政部、中央汇金公司直接管控,不仅是我国系统重要性银行名单中得分最高的一组,也是唯一四家进入到全球系统重要性银行名单的中资银行。

从最简单的估值指标PE、PB来看,四大行近三年来的估值指标一直在很低的历史底部位置徘徊甚至下降,引起了我的关注和思考。是什么原因导致了四大行的低估值?与真实价值相比,它们是否被低估了?如果是,低估了多少?为了解答这些问题,我打算写篇文章来做一些讨论和分享,内容较多分三部分来发。

估值指标分析

我们在进行常用的估值指标对比分析时,会用到两个维度:一个是横向比较,就是拿不同行业的指标进行对比;一个是纵向比较,就是拿现在的自己和过去的自己对比。

从横向对比(银行业和其他行业对比)来看:

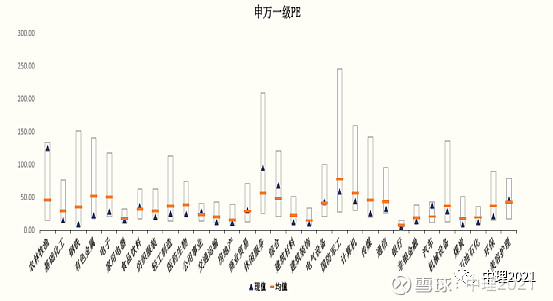

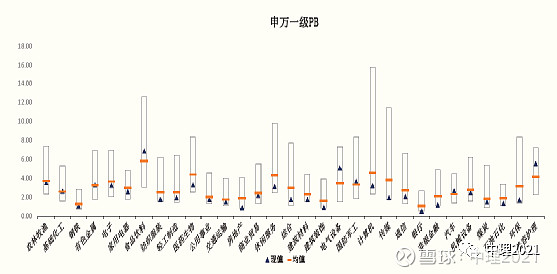

从以下两张图可以看出,我国银行业整体的PE、PB估值(无论是均值还是现值)在31个一级行业分类中,均处于最低位置,并且现值的历史分位数是0%(也就是处于银行业自己历史估值的底部)。

数据来源:Wind(截至2022.8.5)

数据来源:Wind(截至2022.8.5)

从纵向对比(四大行和自己历史估值对比)来看:

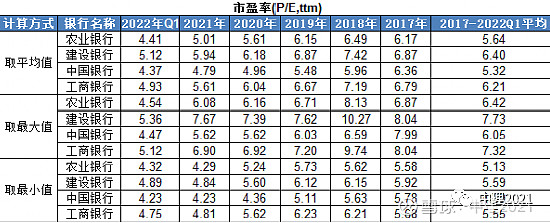

我找了四大行2017年以来每年市盈率和市净率的平均值、最小值和最大值,然后再对这些数取平均值,来看它们的历史估值变动区间。(之所以选取近五年多的数据,一来是剔除了2014-2015年期间相对较高的估值,二来是考虑到地产调控政策的影响)

从历史市盈率来看,2017-2022Q1这段时间内,四大行的历史平均值的平均值在5.64-6.4倍之间,最大值的平均值在6.05-7.73倍之间,最小值的平均值在4.89-5.59倍之间,总体来说一直处于比较低的位置。

数据来源:东方财富(截至2022.8.10)

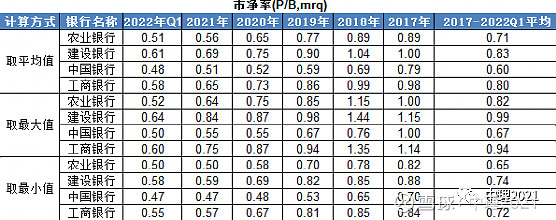

从历史市净率来看,2017-2022Q1这段时间内,四大行的历史平均值的平均值在0.6-0.83倍之间,最大值的平均值在0.67-0.99倍之间,最小值的平均值在0.55-0.74倍之间,总体来说也一直处于较低的位置。

数据来源:东方财富(截至2022.8.10)

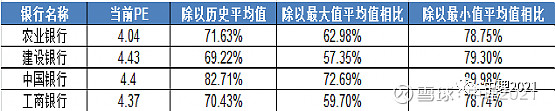

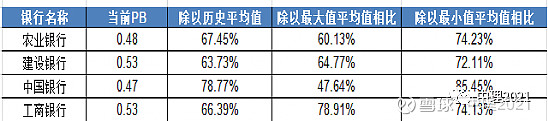

然后,我将2022年8月10日四大行各自收盘的估值与上面表格最后一列的各平均值进行对比,发现不管是PE还是PB,四大行的当前估值都比历史平均值甚至最小值的平均值还低。

数据来源:东方财富(截至2022.8.10)

数据来源:东方财富(截至2022.8.10)

等会,别忘了还有一个非常重要的指标——股息率:

从股息率来看,用2021年每股分红除以8月10日收盘股价得出当前的股息率,我们可以发现四大行的股息率都超过6.5%,其中农业银行、中国银行甚至分别达到7.28%、7.32%(关于分红的意义我在上一篇文章《对于现金分红除权的理解》已经讨论过)。因为从长期来看,整个社会层面的资金总会在权益市场和债券市场之间持续寻求较高收益率的资产进行配置,所以当公司的股息率持续大幅度超过十年期国债收益率的时候,股票的配置价值就值得关注了,而当前四大行的股息率均超过十年期国债收益率的2.4倍甚至2.6倍。

数据来源:东方财富(截至2022.8.10)

初步印象:不管是从PE、PB还是从当前股息率来看,四大行均处于历史底部的低估位置。当然这些都是历史数据,我们还要花点时间分析背后低估的原因以及未来的业绩增长是否可持续,且看下篇分解。