盘前最重要的五件事

Booming banks

JPMorgan, Wells Fargo and Citigroup kick off the second-quarter earnings season with results due on Friday. The shares of the biggest Wall Street lenders are trouncing the broader market this year, with investors expecting bank earnings outlooks to brighten in the coming quarters. While net interest income — a key source of revenue for lenders — is expected to drop, investors are focusing on what’s likely to be a rosy view on fee-generating businesses like investment banking. “I think near-term that momentum will continue” for bank stocks, said David Konrad, an analyst with Keefe, Bruyette & Woods.

Treasuries comeback

Like banks, Treasuries are in vogue among investors and have erased this year’s declines as cooling inflation boosts bets on Federal Reserve interest-rate cuts. Traders are now holding out hope for three reductions in borrowing costs this year following data on Thursday that showed US inflation slowed more than expected. A report on producer prices is due on Friday, and more evidence of ebbing price pressures is likely to sustain the outlook for cuts. The key will be whether this will convince policymakers. “Comments from Fed officials will be even more closely monitored in coming weeks, but it does feel like the turn is now coming for Treasury bulls,” said Nick Twidale, chief analyst at ATFX Global Markets in Sydney.

Yen jolt

Growing bets for Fed rate cuts probably gave Japan an opening to step into currency markets for a third time this year to prop up the yen, according to a Bloomberg analysis of central bank accounts. The scale of intervention was probably around ¥3.5 trillion ($22 billion), based on a comparison of Bank of Japan accounts and money broker forecasts. The figures indicate Japan’s currency authorities tried to take advantage of a buildup of expectations for lower US rates immediately after data showed domestic inflation cooling broadly. Finance Minister Shunichi Suzuki and top currency chief Masato Kanda both declined to comment on Friday on whether they intervened, in line with their responses following similar such actions earlier this year.

Biden gaffes

Investors continue to confront uncertainty around the US election, with President Joe Biden vowing he would remain in the 2024 presidential race even as he made two critical mistakes at the NATO summit. He mistakenly introduced Ukrainian President Volodymyr Zelenskiy as Russian President Vladimir Putin at an event in the late afternoon on Thursday. Then, at the opening of the press conference, he fumbled a question about Vice President Kamala Harris by saying he “wouldn’t have picked Vice President Trump to be vice president” if he did not have confidence in her. The gaffes pierced an otherwise confident showing from Biden, who spoke on a range of complex issues from the tax code and trade policy to Russia and the Israel-Hamas war.

Boeing delays

Boeing warned some 737 Max customers in recent weeks that aircraft due for delivery in 2025 and 2026 face additional delays. The company has cautioned that delivery timelines continue to slip by three to six months on top of already-late handovers, according to people familiar with the matter. In some instances, deliveries scheduled for next year have spilled into 2026. That said, Boeing has won an order for 35 of its 737 Max aircraft, including its largest variant, the Max 10, from the US aircraft leasing unit of Tokyo Century. The order is a boost during one of the company’s lowest moments as it faces production constraints on its cash-cow 737s.

债券市场摘要

US Treasury yields fell on Thursday, with the 2s10s curve bull steepening by 3bp following the soft inflation report. The 2Y yield fell 9bp and the 10Y was down 6bp after US CPI YoY for June rose 3.0%, softer than expectations of 3.1% and the prior 3.3% print. Core CPI YoY rose 3.3%, again softer than expectations and the prior print of 3.4%. On a MoM basis, the CPI registered its first drop in four years, down by 0.1%, while Core CPI gained 0.1%. Both 2Y and 10Y Treasury yields are at their lowest levels since March. Over 78% of dollar bonds in our universe rallied, helped by the move lower in Treasury yields as seen in the table above.

On the back of softer inflation, San Francisco Fed President Mary Daly indicated it was likely that "some policy adjustment will be warranted". Chicago Fed President Austan Goolsbee said the latest data gave proof that inflation is on a path towards 2%. While markets already priced-in a 25bp Fed rate cut in September and December prior to the inflation release, they are now penciling a possible third rate cut in November, as per the Implied Fed Funds Rate at year end. Looking at equity markets, S&P and Nasdaq ended lower by 0.9% and 2.0% respectively, with Nvidia down 5.6% and Meta down 4.1%. US IG spreads were 0.3bp tighter and HY CDS spreads were tighter by 3.3bp.

European equity indices ended higher. In credit markets, the iTraxx Main and Crossover spreads were tighter by 0.4bp and 0.5bp respectively. Asian equity indices have opened mixed this morning. Asia ex-Japan CDS spreads were 1.2bp tighter.

Rating Changes

AVIC International Upgraded To 'BBB' On Business Recovery And Increasing Financial Flexibility; Outlook Stable

网页链接{Moody's Ratings upgrades Bank of Cyprus' long-term deposit ratings to Baa1, from Baa3, changes outlook to stable}

网页链接{Fitch Downgrades Lippo Karawaci to 'RD' on DDE; Upgrades to 'CCC+' on Improved Liquidity}

网页链接{Fitch Downgrades Liquid Telecom to 'CCC+'}

大行观点节选

巴克莱资本:6月CPI:整体疲软(好消息,只是不要担心你的COSTCO会员费上涨,因为……你知道……价格正在下降……)

6月核心CPI通胀出人意料地低于预期,环比仅增长了0.065%(同比增长3.3%),比5月慢了10个基点。核心服务的去通胀,主要是住房和交通服务,伴随着核心商品的又一个月的通缩。数据表明,6月核心PCE通胀可能会上调至0.2%环比。

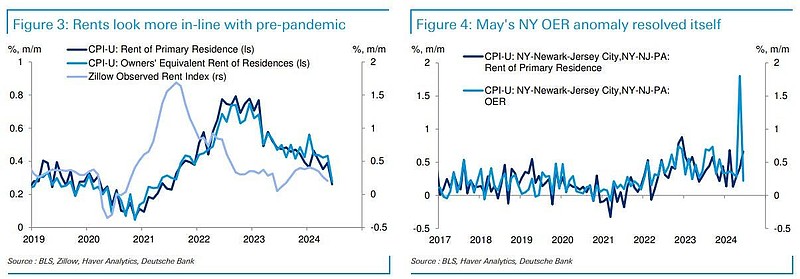

……总的来说,我们仍然认为,类似于6月的核心CPI数据似乎不可持续,我们预计下个月会有所回调。我们认为,住宿和机票价格的这种下降幅度下个月不太可能重演。关于租金和OER CPI,我们认为6月的缓解部分反映了包括纽约在内的一些地区,这些地区的通胀在5月过大。此外,6月/12月队列的OER看起来与最近其他队列的变动相比非常低,而对下个月重要的1月/7月队列一直高于其他队列(见图6)。因此,我们倾向于在7月稍微提高租金/OER CPI的预期,尽管我们保持我们的基线预期,即租金CPI将在今年年底放缓至0.25%环比,OER放缓至0.30%环比。

巴克莱资本:去通胀正在进行中,但要小心颠簸

核心CPI在6月出人意料地低,环比增长0.06%(同比增长3.3%),住房和交通服务通胀疲软,商品通缩又一个月。这种放缓的一些部分看起来不可持续,我们预计7月会有所回调。我们将今年年底的核心CPI预测下调0.2个百分点至3.0%同比增长。

……总的来说,我们仍然认为,类似于6月的核心CPI数据似乎不可持续,预计下个月会有所回调……

……我们已经将今年的核心CPI预测下调了0.2个百分点,到2024年12月的3.0%同比增长,但我们保持2025年12月的预测不变,为2.6%同比增长。今年预测的下调主要反映了6月低于预期的数据,但也纳入了我们对今年核心CPI环比路径的非常适度的下调,考虑到6月OER和租金CPI的放缓(见图4)。

蒙特利尔银行:6月核心CPI为0.065%,超核心仅为0.1% - 9月降息概率提高

核心CPI在6月仅增长了0.065%,而5月为0.163%,共识预期为+0.2%。核心CPI的年增长率从前一个月的3.4%和预期的3.4%下滑至3.3%。总体CPI也令人失望,环比下降了0.1%,预期为增长0.1%,而5月为0%。总体CPI的同比增长率从前一个月的3.3%和预期的3.1%下滑至3.0%。在细节方面,我们看到了租金为0.261%,OER为0.276%。不包括住房的核心服务环比增长了0.073%,而5月为-0.047%,不包括租金/OER的核心CPI服务为-0.052%,之前为-0.042%。数据的净效应加强了鲍威尔的鸽派信息,并证实了美联储更紧缩的政策立场正在影响消费者价格通胀。7月6日当周的首次申请失业救济人数比预期的23.5万低了1.3万 - 22.2万的数字比上周的23.9万下降了1.7万,为6周低点。持续申请失业救济人数也好于预期的1852万,预期为1860万,之前为1856万……

法巴银行:美国6月CPI:为9月降息扫清道路(缺少一些前DB > Bloomberg的名字,但我确信回顾和胜利游行的质量仍然一样)

关键信息

美国总体和核心CPI在6月连续第二个月出人意料地低于预期,细节总体上支持通胀趋势的放缓。

虽然一些类别的大幅下降对数据有所帮助,但疲软的基础是广泛的。

我们现在认为美联储将在9月(而不是之前预测的12月)开始其降息周期。

……核心PCE环比跟踪在关键数据之前呈现疲软的0.2%,我们预测6月核心PCE通胀环比增长0.16%,这将比5月的0.08%有所上升,但远低于年初四个月的0.34%的平均月度增速。重要的是,这将使3个月/3个月年化增长率从3月的3.7%降至2.7%,这应该会增强美联储对通胀回归其2%目标的信心。我们注意到PCE可能比CPI更强烈地反映,因为6月CPI报告中的关键疲软类别(如机票)源自PCE的PPI。大约三分之一的PCE指数来自PPI(周五8:30 EDT)和进口价格(周二8:30 EDT),因此我们将在这些数据发布时更新我们的预测。

法巴银行美国利率:进入3m5y接收器价差和5s30s陡峭化,准备突破(最后,陡峭化的一年,对吧?)

一个降温的劳动力市场和快于预期的去通胀进展使我们相信,绝对收益率和曲线正在突破它们最近的区间。

我们对美联储首次降息的预测现在是9月的FOMC会议,历史分析表明,当首次降息发生在接下来的三个月内时,曲线开始持续陡峭化。

我们倾向于使用5年期掉期和5s30s美国国债,因为它们的负携带成本不那么严厉,依赖于周期的深度而不是短期内降息的时机/数量,并且可能对赤字的负面新闻对曲线的长端产生不利影响。

交易理念:购买3m5y A/A-30接收器价差……

交易理念:5s30s美国国债陡峭化。入场:28.25个基点……

……我们选择5s30s而不是2s10s等替代品,因为它们的携带成本不那么严厉(-2.3个基点对1个月的-5.5个基点),并且依赖于经济放缓推动降息周期的深度,而不是前置的削减。此外,如果对赤字的预期保持不佳或恶化,我们预计曲线的长端将受到最负面的影响。例如,7月11日的30年期国债拍卖尾随2.2个基点,这可能是对持续的赤字导致的创纪录的美国国债供应的提醒

。

德意志银行:6月CPI回顾:5月的好消息随着租金下降变得更好

……6月CPI数据中的主要故事是服务业的疲软,尤其是租金。无论是主要租金(+0.26%,而5月为+0.39%)还是OER(+0.28%,而之前为+0.43%),都出现了显著的下降,现在又回到了疫情前的水平。鉴于这些数据的构成,它们往往有些粘性,我们预计未来会有类似的数据,尽管美联储可能希望至少再看到一个月的温和租金,然后才会宣布一切正常……

……随着租金回到疫情前的水平,6月通胀数据的平衡很可能被视为一个“非常好”的读数,用鲍威尔主席的分类法来说。作为一个提醒,6月SEP中对2024年第四季度核心PCE的中值预测为2.8%,将与今年剩余时间平均每月约20个基点的增速一致。除非明天的PPI数据出现特别大的上行惊喜,这些数据,与最近增长和劳动力市场数据的放缓相结合,很可能会给予美联储足够的信心,比我们12月的基线预期更早开始降息。我们将在PPI数据给出美联储首选通胀衡量的更完整读数后更新我们对美联储的预期。

德意志银行市场映射:权衡好消息和坏消息(在这篇笔记中,他们——德意志银行——既是好人也是坏人,持利率削减团队和其他……点击阅读,选择一边,享受周末……?)

最近几周,市场叙事出现了越来越大的分歧,现在可以对市场和经济的现状给出积极和消极的解读。

从积极的方面来看,风险资产表现强劲,标普500指数连续创下新高。广泛的波动性受到抑制,信用利差相当紧张,金融条件仍然相当宽松。与此同时,通胀正在接近央行的目标,降息的前景开始显现。总的来说,人们越来越感觉到,我们终于开始走出近年来的各种经济冲击。

但对现状也有更消极的解读。不幸的是,许多传统的美国经济领先指标预示着未来存在下行风险。与此同时,全球数据的惊喜也在过去几周变得更加消极。通胀在美国和欧元区仍然高于目标,即使它已经从峰值回落。我们看到的市场反弹在历史标准上异常狭窄,由超大型科技股的涨幅主导。

……鉴于这些竞争的叙事,我们为两种情况提出了一些证据……

摩根士丹利美国经济学:CPI数据暗示6月核心PCE为0.205%

结合CPI的输入,我们现在预测6月核心PCE通胀环比增长0.205%,而5月为0.08%。这将使同比从2.57%提高到2.61%。总体PCE预测为环比增长0.105%,而上个月为-0.01%。不包括住房的核心服务转化表明6月为0.22%,之前为0.10%。我们将在明天PPI之后更新我们的预测,结合医疗保健、金融服务和机票的输入进行预测。

与我们预期一致的核心PCE数据将是今年第二弱的,并且是连续第二个读数,为美联储不久后开始降息提供了有力证据。我们预计未来会有更多放缓,特别是在2024年下半年,我们维持我们的观点,即今年9月首次降息,然后在2025年中期之前每次会议都降息……

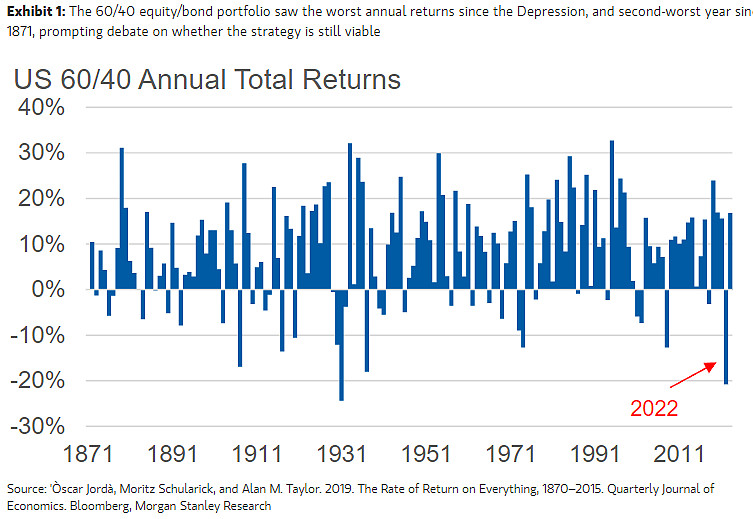

摩根士丹利:跨资产调度:60/40投资组合的未来(在CPI之后团队利率削减兴奋的特别有趣的阅读)

股票/债券多样化策略将继续存在。但是,过去三十年的相关性和波动性水平正在发生变化,部分受到AI的长期叙事和多极世界的出现所驱动。60/40组合需要重新思考。

……在过去两年高利率波动性、低政府债券回报和高于平均水平的股票-债券相关性的背景下,一个经常被问到的问题是:60/40股票/债券策略——将投资组合的60%分配给股票,40%分配给固定收益——已经死了吗?我们认为其消亡被严重夸大了——或者至少策略概念的消亡是。但是,人们如何考虑股票/债券策略的正确组合将需要改变。

……将推动60/40策略未来的是什么因素?

因素1:相关性——它能降多低? 简短但可能令人失望的答案是——我们认为相关性将在短期内正常化,但它之后的走势更难量化……

因素2:波动性——正常是什么? 另一个简短但可能令人失望的答案是——我们认为波动性将在短期内正常化,但可能不会降至投资者希望的水平……

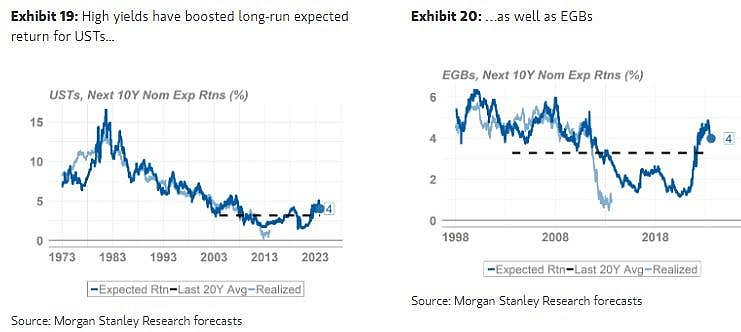

因素3:预期回报——痛苦还是收益? 强烈支持60/40策略的是债券的良好预期回报:在过去大约15年左右的时间里,人们对固定收益作为多样化工具效果减弱的担忧源于低收益率——例如,0.25%的Bund收益率只能下降这么多来抵消股票损失。现在情况并非如此。展示19和展示20显示了我们对美国国债和欧洲政府债券的长期回报估计,这是基于今天的收益率和一些滚动调整的函数。随着债券收益率接近20年高点,未来十年的预期回报也处于有吸引力的极端水平。另一方面,普遍较高的收益率和长期预期回报可以使债券资产作为回报来源而不仅仅是多样化工具,特别是对希望高而稳定的现金流来资助更长期退休的老龄化人口来说。

……我们认为,60/40股票/债券策略需要根本性的重新思考,不是因为债券不再是好的风险分散工具——它们仍然是——而是因为相关性和波动性已经从前大流行和后全球金融危机的水平上发生了变化……

……还有另一种解决方案。与其采用60/40股票/政府债券策略,投资者可以寻求多资产组合——调整期限风险,增加信贷敞口,增加对新兴市场的配置等。在接下来的几个月里,我们将在一系列报告中介绍我们对这些投资组合配置主题的想法。

加拿大皇家银行:美国6月通胀再次低于预期

……总之:美国6月CPI连续第二次低于预期,增加了市场对美联储今年9月首次降息的预期。这也建立在上周较弱的就业数据上,显示劳动力市场紧张状况持续缓解。从美联储的角度来看,这些都是他们希望在这个阶段看到的数据,以确认利率正在帮助持续冷却通胀压力并实现其双重使命。鲍威尔一直将美联储的决策过程传达为风险管理过程,但也在本周的国会证词中重申,利率长时间限制性对经济和劳动力市场存在下行风险。在今天的CPI报告之后,我们认为美联储7月下次会议降息的可能性仍然很小,但可能性倾向于9月降息。

加拿大皇家银行:终于:美国经济显示出疲软迹象(如果这是‘终于’并且在某种程度上……一种解脱,但那么……谁不喜欢更低的价格……只是不要担心COSTCO增加你的会员费……让我们享受经济终于显示出疲软迹象的时刻……?)

亮点:

随着连续两次低于预期的通胀惊喜,美国的国内生产总值增长和劳动力市场状况终于出现疲软。我们现在预计美国联邦储备银行将在9月降息——早于我们之前的12月假设——随后将逐步放松。

加拿大经济陷入供应过剩,人均GDP持续下降,失业率持续上升。随着抵押贷款和租金成本增长放缓,通胀预计将进一步放缓。我们预计加拿大银行今年还会有三次降息,到12月隔夜利率将达到4%。

在2023年疲软之后,欧元区和英国的经济反弹在第二季度继续。但是,仍然高企的服务通胀表明,欧洲央行和英格兰银行需要逐步放松周期。我们维持我们的预测,即欧洲央行将在9月进行第二次降息,英国银行将在8月首次降息。

就11月总统选举对美国经济的更广泛影响而言,我们认为如果特朗普连任,他的第二任期将与第一任期非常相似。将有另一轮潜在的贸易中断,对已经疲软的制造业构成威胁。

财经媒体评论精选

论国际货币基金组织认为美联储在今年晚些时候有降息的空间

国际货币基金组织发言人朱莉·科扎克:

“我们确实支持美联储依赖数据和谨慎的货币政策方法。我们也预期美联储将在今年晚些时候有降息的空间,这一评估持续有效。”

论美国经济重回2%通胀的轨道 - 芝加哥联储主席奥斯汀·古尔斯比

“我的看法是,这就是通向2%的道路……通过不采取行动,我们正在收紧政策……并且这是从几十年来最高的限制性水平开始的”……“非常好”的消息,5月份的读数表明,1月份强于预期的通胀数据只是“路上的一个小插曲”。

论美国财政部反驳关于债务销售策略的误解

“我们以一种常规和可预测的方式发行证券,作为我们以最低成本借款的策略的一部分……常规和可预测的发行并不意味着财政部在面对新信息和情况时坚决‘保持不变’。”

论在CPI数据后预测美联储降息周期提前开始 - 摩根大通

“我们现在认为这为9月(之前是11月)的首次降息铺平了道路,之后每季度都会降息。