盘前最重要的五件事

Powell trade

Markets were calm on Wednesday after Powell said the Fed is wary of potential risks to the labor market, even though it is seeking more evidence of slowing inflation. Treasury yields were little changed, with traders building bullish wagers on a bond rally every single day so far in July. Powell will speak to the House Financial Services Committee later on Wednesday. Meanwhile, US equity futures and European stocks extended gains after the S&P 500 hit its 36th record high this year.

Bye, OpenAI

Microsoft and Apple have relinquished the chance to be observers on OpenAI’s board in a surprise decision. Microsoft, which has invested $13 billion in the creator of ChatGPT, sent a letter to the startup to announce its withdrawal from the board, according to a person familiar with the matter. Apple had been expected to take up a similar role, but an OpenAI spokesperson said the company will have no observers after Microsoft’s departure. The decision comes amid growing scrutiny from antitrust regulators on Big Tech’s influence over artificial intelligence.

Chip boom

Demand for AI has boomed so much that it spurred $3.5 billion of exports of chips and related equipment from Taiwan last month, a 422% surge from a year ago. The US was the biggest customer for chips, with total shipments in June up more than 74%. Taiwan is home to TSMC, the world’s most-advanced chipmaker that is the main supplier to the likes of Nvidia and Apple. “Taiwan continues to ride the coattails of the artificial intelligence boom and cyclical tech cycle rebound, which will likely support exports in the coming months,” said Gary Ng, a senior economist from Natixis.

Divided Democrats

The picture remains unclear for investors trying to trade the US election. While congressional Democrats continue to weigh whether to stand behind Joe Biden’s candidacy, the White House is trying to shift the focus from the president’s mental acuity to Donald Trump’s policy goals. Many Democrats parried questions about Biden by invoking “Project 2025” – a suite of policy proposals drafted by the conservative Heritage Foundation for Trump to pursue if he is elected in November. The proposals range from gutting the federal civil service to blocking efforts to fight climate change, which Democratic party members say are likely to alarm undecided voters and push them into Biden’s camp.

China boost

China’s top leaders will convene at a high-profile gathering next week, which some analysts say holds the potential to boost a languishing stock market. The MSCI China Index has entered a technical correction, while a gauge of Chinese equities listed in Hong Kong is flirting with the same milestone. Yet the Third Plenum, along with earnings progress, should help catalyze an expansion in valuations, according to UBS’s Yifan Hu. That said, history shows the performance of the Shanghai Composite Index one week and one month after previous meetings have often been lackluster.

债券市场摘要

US Treasury yields were marginally higher on Tuesday with no major economic data releases. In his congressional testimony, Fed Chairman Jerome Powell said that the US economy is no longer overheated and that the labor market seemed to be "fully back in balance". At the same time, he said that he did not want "to be sending any signals about the timing of any future actions". Looking at equity markets, S&P and Nasdaq were up by ~0.1% each. US IG spreads were 0.5bp wider and HY CDS spreads were wider by 0.4bp.

European equity indices ended lower. In credit markets, the iTraxx Main and Crossover spreads were wider by 1.5bp and 5.2bp respectively. Asian equity indices have opened mixed this morning. Asia ex-Japan CDS spreads were 1.2bp tighter.

Rating Changes

网页链接{Telecom Italia Upgraded To 'BB' On Netco Disposal; Outlook Stable; Off CreditWatch}

网页链接{Fitch Upgrades Etihad to 'A+'; Outlook Stable}

网页链接{Moody's Ratings places Paramount Global's ratings on review for downgrade following agreement to be acquired by Skydance/RedBird Capital}

宏观交易员观点节选

加利福尼亚海滩评论家:有了一点运气,我们将在拜登离任后生存下来

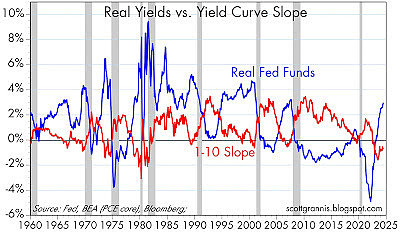

……图表#4是我长期以来最喜欢的图表之一,因为它展示了两个变量,直到最近,这两个变量预示着我一生中每一次经济衰退的开始(唯一的例外是Covid黑洞)。当美联储将短期利率提高到显著高于通胀的水平——也就是众所周知的货币紧缩——以及国债收益率曲线倒挂(红线)时,通常会随之而来的是经济衰退。我们现在非常接近看到这两个变量的体现:实际利率(蓝线)为3%并且正在上升(尽管仍然略低于过去的峰值),并且收益率曲线已经倒挂了好几年。如果经济避免了衰退,这很可能是因为美联储的充裕储备政策,这是我过去15年来一直在争论的观点。充裕的储备几乎保证了流动性的充裕,这有助于防止信贷紧缩和相关的经济衰退。在过去的18个月里,我经常提出这一论点。

CRESCAT关于2年期国债收益率下降至2%

如果2年期国债收益率重新测试其突破水平,在2%左右形成主要支撑,我不会感到惊讶。

最近几个月,经济衰退的风险显著增加,特别是由于收益率曲线从深度倒挂的水平变陡,劳动力市场的裂缝,以及增长放缓的越来越多的迹象,而收益预期仍然不切实际地高。

有趣的是,今天的波动性抑制是我们在经济衰退前经常看到的特征,通常被称为暴风雨前的平静。

大幅度的利率削减尚未成为核心叙事,在我看来,现在是时候“投资短期国债并保持冷静”。

ING:美联储主席鲍威尔表示愿意降息,但需要更多的进展

在美联储将经济带入更好平衡并因此将通胀降至2%目标的愿景方面,似乎正在取得进展。双向风险也越来越被认可,如果数据如我们预期的那样发展,美国9月份降息的可能性将进一步增强。

大行观点节选

巴克莱资本:美国股票洞察:2024年上半年是半满还是半空?

在一年过半之际,我们回顾了上半年的表现以及2024年下半年的展望。大型科技股支撑了2024年上半年(无论是每股收益还是回报);即将到来的财报季暗示了更多相同的情景。下半年从季节性来看更强但波动更大;预测表明从第三季度开始每股收益增长将加速。

法巴银行:美国股票:第二季度财报季——德尔塔替代

德尔塔替代:美国股市处于高点,波动率处于低点,随着我们接近财报季,已经出现了显著的轮动。如果市场继续创下新高,我们预计将看到现货上升/波动率上升的动态。即使实际波动率保持低位,我们建议投资者考虑用看涨期权替代德尔塔敞口。我们首选的SPY到期时间是9月24日,这涵盖了财报季(包括NVDA)和接下来的两次FOMC会议。

如果我们看到一个市场调整,我们对波动率的表现没有那么大的信心。对于下行风险,SPY 1x2看跌期权比例或PDOs为均值回归交易提供了潜在的吸引力回报。鉴于近期实现的低波动率和我们对财报季波动率进一步分散的预期,我们认为尽管起始水平较低,但实现下行波动率的环境可能具有挑战性。

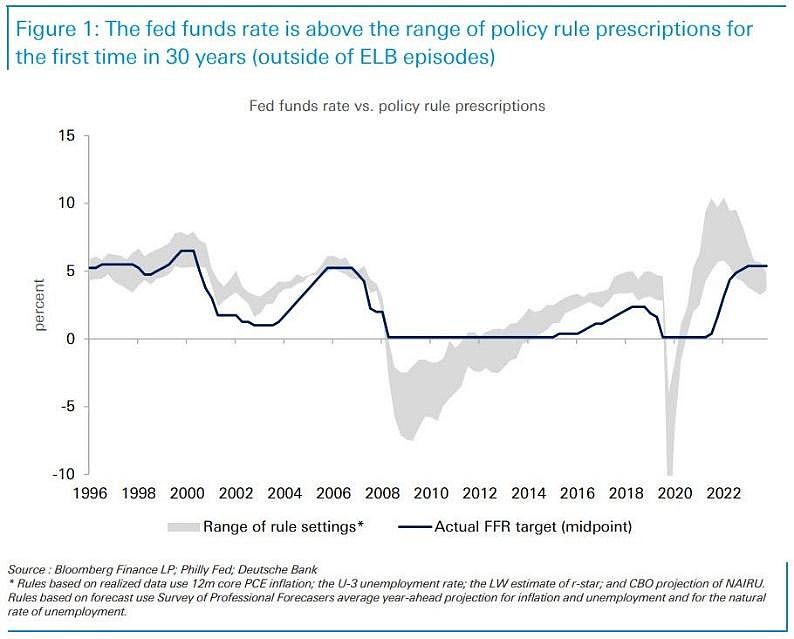

德意志银行:政策规则指向9月降息(好的,好的……所以它被写下来了,所以它将成为……最终?还是规则是用来打破的……?)

……常见的政策规则也支持9月降息的情况,如今天图表所示。灰色区域根据两组不同的输入(反映实际的宏观数据和预测)绘制了三条规则——泰勒1993、平衡方法和平衡方法缺口——的处方范围。蓝线是联邦基金目标范围的中点。

最值得注意的是,相对于当前的设置,30年来,美联储政策首次相对于规则范围具有明显的限制性。以前,只有在政策受到有效下限约束的情况下,基金利率才会高于规则处方。

当然,规则只提供了一个视角,支持更加谨慎的理由也很多:广泛的金融条件并不紧张;预算赤字预计将保持历史高位,并可能在选举后增长;贸易和移民政策的变化可能会推高短期通胀,使通胀预期面临风险;中性利率可能远高于普遍假设;尽管通胀和就业的风险已经向平衡移动,但政策制定者的损失函数仍然不对称地倾向于过晚放松而不是过早。

德意志银行:清晨里德 - 宏观策略(关于JP POWELL)

……总体而言,鲍威尔的语调相当平衡,他重申了美联储的信息,即他们需要“更大的信心”,认为通胀正在回归目标。尽管如此,他在他的声明中也明确表示,“高通胀不是我们面临的唯一风险”,指出过于限制性的政策“可能会不必要地削弱经济活动和就业”,并且“劳动力市场状况现在已经大幅降温”。因此,对持有时间过长的风险有所认识。

但是,尽管鲍威尔的评论,国债收益率在整条曲线上初步上升。这主要是因为人们希望鲍威尔会更加温和,值得注意的是,市场已经在定价比美联储6月点阵图更多的宽松政策。例如,中位点指向今年只有一次降息,但在鲍威尔作证之前,期货已经完全定价了两次降息,当天几乎没有变化(-0.4bps在50bps)。当鲍威尔讲话时,国债收益率在盘中上升了几个百分点,但在他作证结束时开始下降。2年期国债收益率在会议结束时比前一交易日低了0.3bps,至4.63%,3年期国债拍卖表现稳健,发行了580亿美元的债券,比预售收益率低了0.8个百分点,这也帮助了收益率的反转。尽管如此,10年期国债收益率在当天仍上涨了1.7bps,至4.30%。

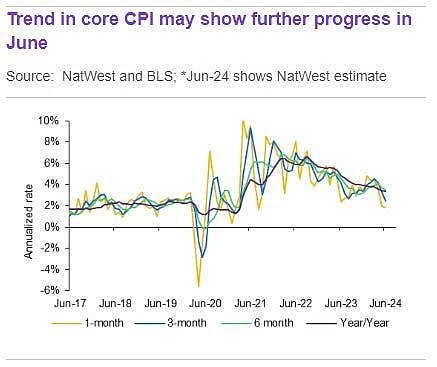

西太平洋银行:6月CPI预览:又一个疲软的CPI数据(那么,7月降息还是……也许不要那么快……阅读)

……在这种情况下,符合我们对6月数据预期的读数将使核心CPI的三个月年化增长率更接近美联储2%的目标,达到2.4%,低于5月的3.3%。然而,六个月的年化增长率将显示出更温和的改善,预计6月为3.5%,而5月为3.7%,这表明美联储可能希望在开始发出任何货币政策宽松信号之前,进一步观察这些措施的进展。

瑞银:糟糕的政策等待“好数据”

也许美联储主席鲍威尔已经打开过一本经济学书籍(可能是《世界真正的运作方式——经济》)。鲍威尔告诉参议院银行委员会,过早降息是糟糕的,但过晚降息也是糟糕的。不幸的是,美联储主席坚持认为需要更多的“好数据”来促成降息。考虑到通胀在不到两年的时间内下降了超过八个百分点,实际利率飙升,通缩在美国的一些行业蔓延,降息看起来可能已经太晚了……

富国银行:小企业乐观情绪的适度改善

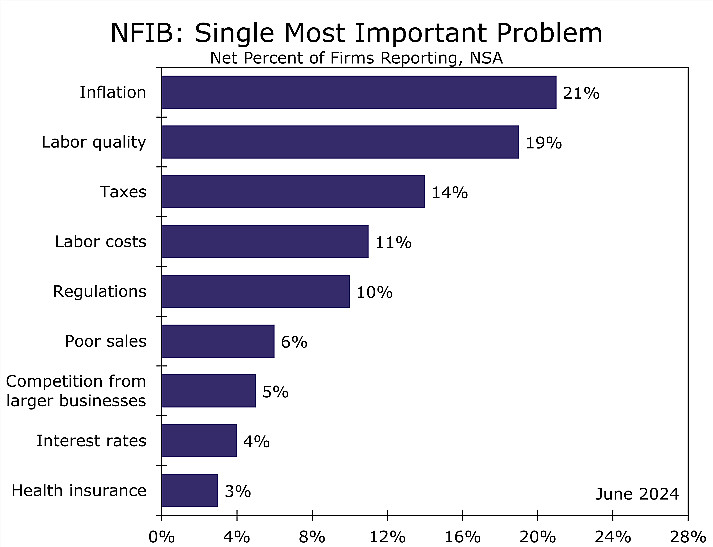

6月份的乐观情绪有所上升,但前景仍然黯淡。

摘要 通胀仍是首要问题 在经济动能放缓的背景下,小企业情绪仍然不佳。NFIB小企业乐观指数在6月份上升至90.5。尽管该指数已经连续三个月上升,但高度的不确定性和不佳的经济前景使该指数低于其50年平均值98。劳动力需求的下降、销售增长疲软和高利率在6月份都对乐观情绪产生了压力。报告的一个积极方面是价格压力的缓解。然而,通胀仍是小企业面临的最大问题,因为回到2%的道路缓慢。

富国银行:来自中国的慢船

飙升的航运成本的影响

摘要 红海袭击增加了航运的时间和成本,影响远远超出了亚欧贸易路线。话虽如此,这不是2021-2023年全球供应链危机的重演。与那段时期相比,供需都没有极端冲击,意味着尽管进口商将继续感到压力,但更高的航运费不太可能完全转嫁或刺激通胀反弹。

财经媒体评论精选

论中国债券交易员担心“心头刺”随着收益率消失

Asymptote Investment首席经济学家祝振鑫: “下降趋势可能会持续多年,在我们达到超宽松货币政策的极限和利率降至零之前……但在那之前,长期利率下降的趋势几乎是不可抗拒的。”

U-shine Investment联合首席投资官徐永斌: “高速增长已经过去,但是……人们将继续进行投资和债券交易。”

论中国1.6万亿美元的地方政府融资平台(LGFV)债券市场萎缩幅度创多年之最

Ratingdog创始人姚玉杰: “严格控制新增债务是当前政策的优先事项。”

Creditsights Singapore的Zerlina Zeng: 随着LGFV转向银行贷款来为其债券进行再融资,“我们预计2024年剩余时间内LGFV在岸债券净发行将保持低迷。”

论拉丁美洲货币跳涨,因交易员押注利差回归

XP Investimentos策略师Andres Pardo: “利差再次变得相关。拉丁美洲在上个月的抛售中表现最差,因此在反弹中有更大的获利空间。”

EMSO Asset高级投资组合经理Jens Nystedt: “我们看到拉丁美洲外汇的关注和定位有限,这使其具有吸引力。利差在整个夏季余下的时间里正在回归。”