盘前最重要的五件事

Futures higher

US futures are rising after the Juneteenth holiday meant the market was closed on Wednesday. That’s tracking gains across European stocks on a busy day for central bank decisions and would mean yet further record highs being notched up by the S&P 500 and Nasdaq 100 if it holds into the regular session. Treasuries are falling slightly and the dollar has edged a touch higher.

Relentless Nvidia

Atop the stocks set to drive indexes to new records is Nvidia, the chipmaker which earlier this week was minted as the most valuable company in the world as it vaulted the other members of the $3 trillion club, Microsoft and Apple. Its shares are up by another 4% in premarket trading, which would translate to another $130 billion of market value being added. Bloomberg Opinion’s Parmy Olson, however, said Nvidia’s rise masks the need for companies wading into the AI frenzy to manage expectations carefully.

Treasuries breaking even

Though falling today, US Treasuries are on the brink of breaking even in what has been a rollercoaster year for the world’s biggest bond market. A Bloomberg gauge of returns in the market is now only slightly lower for the year, having been down by as much as 3.4% back in April. Investor bets that a cooling in US prices will ultimately convince the Federal Reserve to cut rates sooner and faster than officials have signaled is helping put a lid on yields.

Looser grip

China has loosened its grip on the yuan by setting the daily reference rate at the weakest since November, a move that comes as the dollar hovers close to a peak for the year. Elsewhere, China’s central bank has provided the clearest sign yet that it’s looking into trading government bonds in the secondary market in order to regulate liquidity levels, a move that would mark the biggest shift to monetary policy in the country for years.

Coming Up…

There are results on the slate from consultant Accenture, grocery chain Kroger and from Olive Garden-owner Darden Restaurants. The economic calendar is relatively quiet and two Fed officials are set to speak with Thomas Barkin and Neel Kashkari.

债券市场摘要

Treasuries traded stable across the curve, after US equity and credit markets were closed on Wednesday, due to the Juneteenth holiday. Looking at European markets, equity indices closed in the red while FTSE ended 0.2% higher. After witnessing a tightening for two days as sentiment on France's political risks eased, Europe's CDS spreads widened yesterday - the iTraxx Main and Crossover spreads were wider by 1.7bp and 7.3bp respectively. Asian equity indices have opened in the red this morning. Asia ex-Japan CDS spreads were flat. Three new deals have been launched in the primary markets this morning by Asian issuers.

Rating Changes

网页链接{Fitch Downgrades Petrofac to 'RD' on Uncured Missed Coupon Payment}

网页链接{OQ Chemicals Downgraded To 'D' From 'CCC-' On Missed Interest Payment}

宏观交易员观点节选

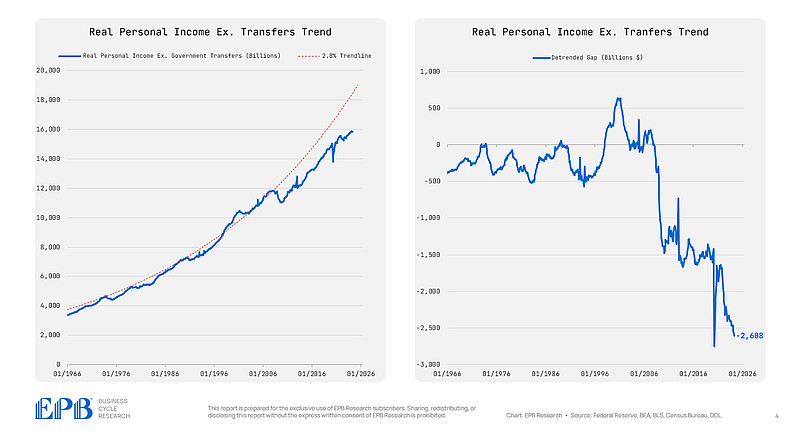

EPB宏观:美国的收入危机:它如何触发出生率的崩溃

……经济自1966年起一直保持长期实际私人收入趋势线为2.8%,直到2008年,然后它打破了这一趋势。大流行之后,这一趋势再次被打破。

这就是为什么尽管股市有所上涨,消费者对经济仍然感到如此悲观。普通的美国人继续未能达到他们预期在5年和10年后应该达到的水平。

发生的情况是,随着经济在私人层面和公共政府层面越来越负债累累,私营部门从冲击和衰退中反弹的能力受到了损害。

在过去,我们会经历一次衰退,实际收入增长会下降,但随后在下一个扩张期中恢复。

现在,每次出现衰退或冲击,私营部门未能恢复在产生实际收入方面先前的趋势线,消费者就留下了越来越落后的感觉——这是大多数没有大型股票投资组合来抵消私营部门越来越弱的现实的美国人真正面临的情况……

WolfST:不断膨胀的美国债务的外国持有者:他们在购买,但跟不上

随着中国抛售美国国债,欧元区、加拿大和金融中心以极大的胃口增持。

请注意,翻译尽量保持原文的意思,但可能无法完全传达原文中的微妙语气和语境。

大行观点节选

巴克莱资本5月零售销售:总体疲软,细节坚实

5月份零售销售在4月份下降之后仅令人失望地增长了0.1%,主要反映了较低汽油价格的拖累。然而,细节比总体数据所显示的更为坚实,控制组的强劲反弹预示着个人消费支出在第二季度有望实现与第一季度2.0%环比年化增幅相似的增长。

巴克莱资本5月工业产值:尚未死亡,我想我会去散步

5月份工业产值在4月份持平后环比增长了0.9%,制造业普遍增长,以及公用事业和采矿业的稳健表现。今天的数据显示了近期ISM指数悲观信号的反例,再次将过去12个月的制造业趋势定位为横向移动。

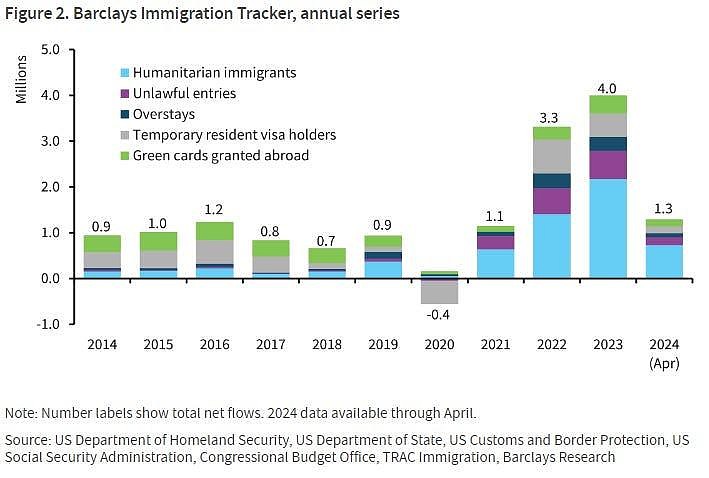

巴克莱资本:美国移民:强大的顺风

激增的美国移民帮助促进了经济增长,降低了通胀,并激发了货币宽松的预期。随着政策措施威胁到现状,我们量化了移民流动情况,并评估了在不同情况下可能对前景产生的影响。

……在图2中,我们按移民类别分解了巴克莱移民追踪器的年度净移民流动。2014年至2019年间,移民保持相对稳定,流动每年在100万左右。最剧烈的减少发生在2020年,当时大流行时期的限制限制了跨境流动性,结果2020年的净移民是负数(即,移民人数超过了移民人数)。自2021年这些限制解除以来,移民流动稳步上升,到2023年达到了400万的历史最高水平。

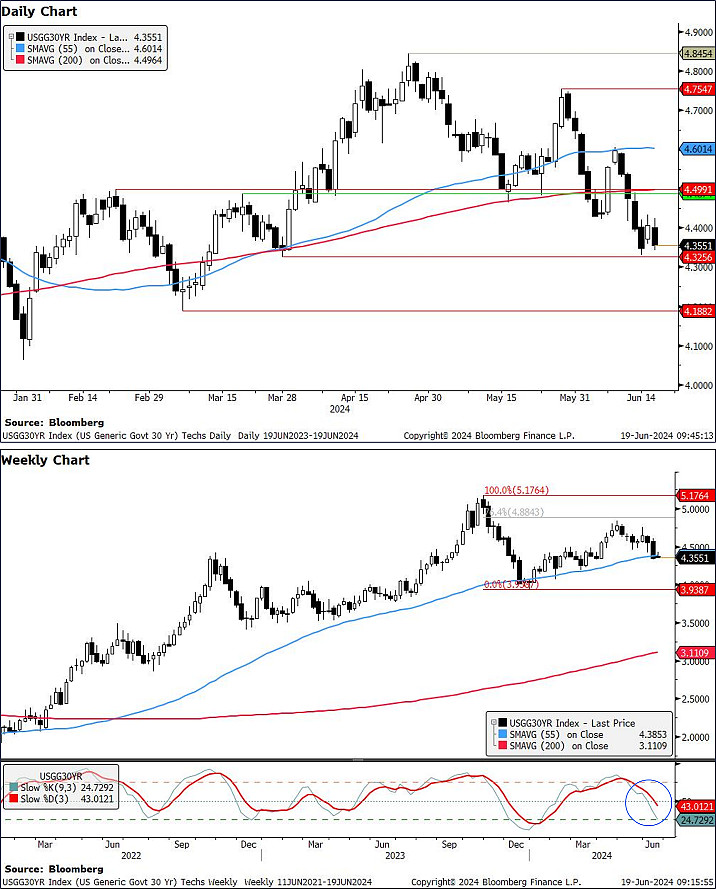

花旗外汇:美国利率:收益率下降,但需谨慎

每日和每周的发展(特别是55周移动平均支撑位以下的周收盘价)表明,我们短期内可能会看到收益率下降。然而,我们认为中期需要谨慎,特别是因为我们在2023年底看到了55周移动平均支撑位以下的假突破。我们详细介绍了需要关注的水平:

美国2年期收益率:测试4.70%的支撑位

美国5年期收益率:接近4.17%的支撑位

美国10年期收益率:发布了外部日蜡烛图,测试4.18%的支撑位

美国30年期收益率:4.30-4.33%的支撑位。

……美国30年期收益率 收益率近日测试了4.30%-4.33%的支撑位(3月28日低点)。如果我们在周基础上收盘更低,它将开启向4.19%(3月低点)的移动。

花旗外汇:石油:上涨继续?

布伦特和WTI:自从两周前突破200周移动平均线以来,我们看到了价格的强劲上涨,现在已经突破了关键阻力位。如果周线收盘在这些水平以上,可能表明还有5%的上涨空间……

……WTI 价格已突破80.45 - 80.62(55日移动平均线,5月高点),正在测试81.87(61.8%斐波那契)的中间阻力位。与此同时,我们在每周慢速随机指标中看到了从超买区域的上升交叉。作为旁注,我们还注意到CTA在价格收盘在79.89(基于我们的CETS CTA模型的最大长期信号)以上后,被指示增加对WTI的多头头寸。

这是什么意思:像布伦特一样,直到84.09-84.46(76.4%斐波那契,4月26日高点)都没有强阻力。

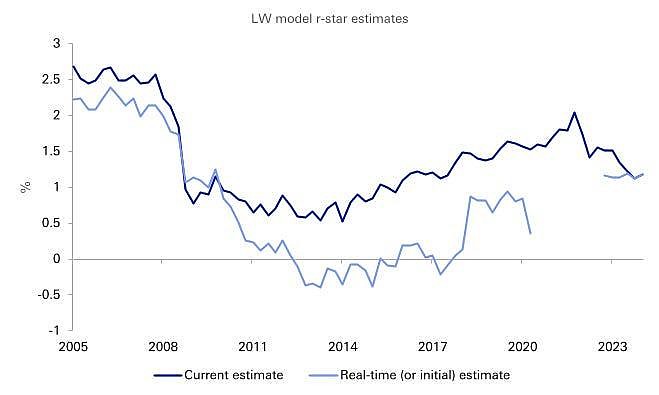

德意志银行:时间会证明

我们美国经济学的同事昨天推出了一个r星度量仪表板。它显示了一系列估计值,但自疫情前以来普遍呈上升趋势,平均当前值约为1.5%(我们美国利率预测中假设的水平)。

仪表板包括两种不同类型的度量:(1)实际的r星,使用GDP、通胀和短期利率的宏观模型进行度量;以及(2)r星的预期,从债券市场的定价和/或调查中得出。理论上,两者应该趋于一致,但由于r星是随时间变化且未观察到的——实时或事后——它们可能不必一致。

无论如何,在度量范围的底部,并且近年来增长最小的是来自两个被广泛追踪的美联储模型的估计值:劳巴赫-威廉姆斯(LW)和霍尔斯顿-劳巴赫-威廉姆斯(HLW)。然而,正如今天的图表所示,这些模型的估计值随着时间的推移已经显著上调,并且方向一致——向上——这表明可能需要对当前读数进行一些贴现。具体来说,该图表比较了r星的初始或“实时”估计值与当前估计值;也就是说,对于给定季度的观察,它比较了下一个季度基于当时可用数据形成的r星的初始估计值,与今天根据后续观察和数据修订形成的估计值。

关键点是,模型估计值经历了大幅度且系统性的正面修正,LW的平均和中位数增加约为+60个基点。HLW的实时估计值可用的样本要短得多,但自那时以来,对它们的修正大致跟踪了LW的修正。

时间会告诉我们是否再次朝着这个方向前进。

LW对r星的估计值随着时间的推移已显著上调

LW对r星的估计值随着时间的推移已显著上调

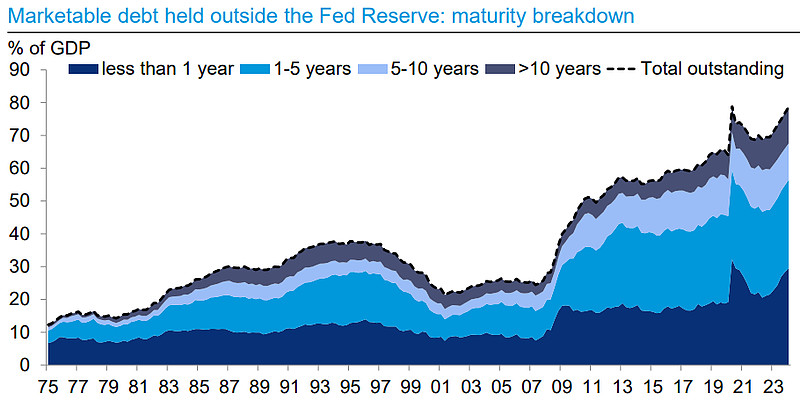

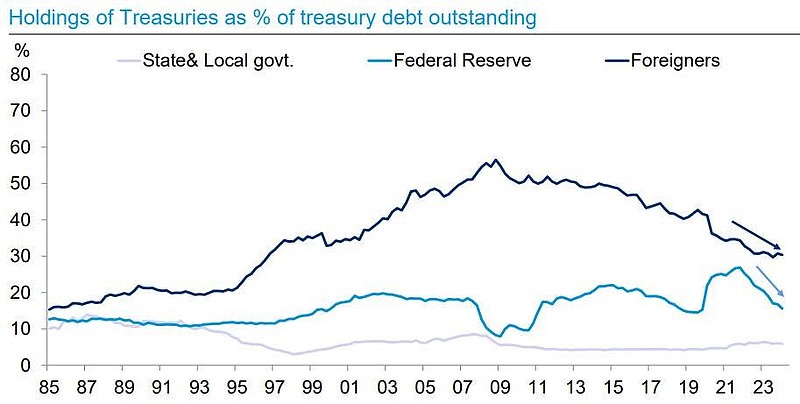

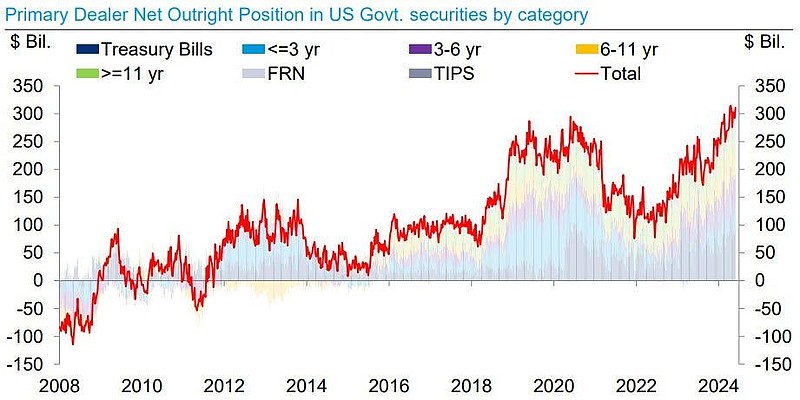

德意志银行:谁在购买国债、抵押贷款、信贷和市政债券?

……大部分私人部门持有的国债(即非美联储)的到期时间在5年以下

……外国持有的国债份额已从56%的峰值下降到2023年底的仅30%

……最近,一级交易商在国债中的头寸激增

摩根士丹利:零售销售:5月花开

……控制组显示出比不是更多的力量——电子商务、体育用品/爱好、杂项商店和医疗保健在4月疲软后反弹。服装销售持续强劲。家具、汽油销售和食品(在家和外出就餐)的疲软集中。4月零售销售的向下修正在电子商务、一般商品、汽油和体育用品方面相当广泛,而汽车销售和家具销售被向上修正。

一个值得注意的点是餐饮服务的下降(-0.4%M)——自1月以来的最大下降。随着家庭减少自由支配支出并回归在家吃饭,这一类别总体上一直在失去动力。外出就餐、汽油销售和建材销售的疲软使总体零售销售低于控制组……

……我们现在追踪2Q消费增长率为1.9%,略低于1Q24的2.0%。商品消费在2Q24追踪为0.7%环比年化增长,比1Q24的-1.9%强,但比4Q23的3%和3Q23的4.9%有所放缓。我们预计今年商品消费将保持疲软,2024年4Q/4Q仅增长0.6%,然后在2025年反弹至2.5%的增长,得益于较低的利率和住房活动的回升。服务消费在2Q24追踪为2.0%的增长。

我们将2Q24的GDP追踪从2.4%调整为2.2%……

瑞银:降息即将到来?(……在英国……)

英国央行为投资者提供了一些刺激,他们正在等待英国利率宽松周期的开始。这个开始可能不是今天,但应该很快。英国央行喜欢异议和讨论,以帮助形成更高质量的决策(美联储可能希望注意),使政策结果不那么可预测。随着消费者价格通胀从最近的高点下降了九个百分点,降低实际利率的理由很充分——但英国央行可能希望在采取行动之前获得更多的数据点……

富国银行:5月零售销售未达预期表明消费者动力减弱

摘要 5月零售销售未达预期,加之对过去数据的向下修正,描绘了一个消费者疲软的画面,但如果考虑到较低的通胀,疲软似乎被夸大了。我们预计随着一年的发展,消费将逐渐放缓。

财经媒体评论精选

论法国债券若息差进一步扩大则存在机会 - 先锋集团

"政治很重要,但其他因素也可能很重要。如果这些息差继续扩大,固定收益市场中就存在机会。

若通胀放缓,可能会有更多欧洲央行降息 - 管理委员会成员马里奥·森特诺

"如果通胀帮助我们,利率就会下降,它正在这样做……利率不会回到零,理想情况下……如果发生这种情况,将是一个非常糟糕的信号。最理想的是,利率也能接近2%。"

论外国持有印度债券几乎翻倍 - 摩根大通

"鉴于目前外国在本地债券市场的参与度处于新兴市场最低水平之一,我们认为非居民参与的规模有很大的增长空间。"