作者 | 李小木

作者 | 李小木

美国东部时间6月6日上午9点30分,在线教育公司“跟谁学”在美国纽约证券交易所挂牌上市,股票代码为“GSX”,发行价10.5美元。上市首日,开盘报12.00美元,较发行价10.5美元涨逾17%,随后继续一路上涨,最高涨至12.5美元一股。但之后,股价又开始一路下跌,最低跌至8.7美元,直接跌破发行价。想必陈向东的心情应该和股价一样,起起落落。市场对这唯一盈利的k12在线教育机构仍旧犹疑不定。

Part.1

O2O到B2C的华丽转身

2014年,陈向东从新东方辞职,开始走自己的创业路,他找来了百度“凤巢”初创之一的张怀亭、百度大数据部总监李钢江、名师网创始人苏伟等人搭起了“跟谁学”创始团队。这么强大的团队阵营瞬间就吸引了大批投资涌入,高榕资本创始人合伙人张震表示,最初投资跟谁学的判断,首先来自于对团队的信心,“团队实现了教育+互联网两个基因的完美结合。陈向东无疑又是行业里最懂教育的之一。”

2015年3月30日,跟谁学宣布A轮融资5000万美元,刷新了中国创业公司A轮融资纪录。2015年11月,又获得福布斯发布的“福布斯2015中国成长最快科技公司”。刚创业的跟谁学可谓春风得意。但表面的风光只是遮住了内在的羸弱,这个从襁褓中诞生的企业面临的挑战才刚刚开始。

“2016年,外界看到我参加了很多活动,做了很多演讲和访谈。其实,我内心极度焦虑。 “创始人陈向东谈到。

创立之初,跟谁学的运营模式为O2O,但在当时的教育市场上,O2O公司早已遍地开花,少说也有1000多家,彼此之间竞争非常激烈,再加上公司内部都还没有对自身定位和战略达成共识。内忧外患使得陈向东夜不能寐。

对当时的陈向东来讲,内心最大的茫然在于:自己做的到底是互联网公司还是教育公司?互联网讲究先烧钱,再赚钱,而教育机构的商业模式在于为客户提供好服务,让客户自愿掏钱,这很考验一家公司的客户价值和赚钱能力。说白了,就是一开始就必须赚上钱,不然以后可能再也赚不上了。

020这个模式下教育行业持续烧钱、找不到赢利点、单靠融资使公司存活,至今仍未走出一个能够盈利的公司。

事实上,当时的跟谁学更多走的就是这条路线,其采用大量线上营销+线下地推的方式推广产品,每个月光花钱,不进钱,这样下去两年都撑不了。焦急的陈向东跑去找张怀亭和罗斌谈收入,这两位百度的变现专家总会说,“你这担心没有必要,我们现在最重要的就是把规模做起来,后面的事你不用担心。“

然而,最终变现的结果很惨淡。产品本身没有太多让用户能够长期高频使用的内容或者场景,整个用户留存率很低。跟谁学的定位是帮学生找老师,可能一年找三次、五次,大部分用户来一次之后可能就再也不来了。

惨淡经营了3年后,2017年,陈向东决定亲抓业务,扭转乾坤。走O2O看来没有活路了,与其深陷这片泥沼垂死挣扎,不如换条路走。他咬定方向,力排众议,将2B业务拆分给百家云独立运营,自身则专注在2C教育上。

“2014年创办之初,一开始我希望加重服务,快速进行商业验证,但是,行业的认知是要抢占市场,时机错过;2015年4月,融资发布会开完,召集骨干开会,我提醒不要陷入无效竞争,但是,O2O主战场很残酷,又错过了最佳时间。“陈向东谈到自身踩过的坑时说到,明确方向后,一切就都水到渠成。

到了2017年底,团队最终确定了跟谁学的新定位:科技驱动的B2C在线教育机构,使命是“科技让教育更美好”。这一场O2O到B2C的华丽转身让跟谁学推胎换骨,至此路途一往无前。

Part.2

B2C峰会路转

有句话被说烂的话叫:选择往往比努力更重要。对于现在的互联网来讲,算的上是金玉良言。在互联网每个能看得见盈利模式的角落都有人争的头破血流,选择的目的就是为了错开这些红海竞争,寻找新的突破口,新兴的独角兽无一不在践行这句话。

方向上,面对阿里的实物电商,美团选了生活服务电商,市场上,面对阿里、今日头条的市场定位,拼多多、趣头条选择了下沉市场,这一切选择的背后都是对市场和行业敏锐的把握。这次跟谁学的选择在这两方面都有发力,方向上从O2O转到B2C,市场上专注K12教育这条争夺较小的赛道。

B2C的回转对陈向东来说颇有点“真香“的感觉,离职时曾豪言要做和新东方不一样的东西,几年后一回头,还是B2C味道香,但这次的B2C多少有些创新的地方可以让他脱颖而出。

这个B2C业务采用“名师授课+双师辅导”的模式,覆盖小初高语数外、物理、化学、生物等全学科的K12课程,另外还有一些适合大学生、职场人士等成人阶段的语言、职业资格及生活兴趣类课程。

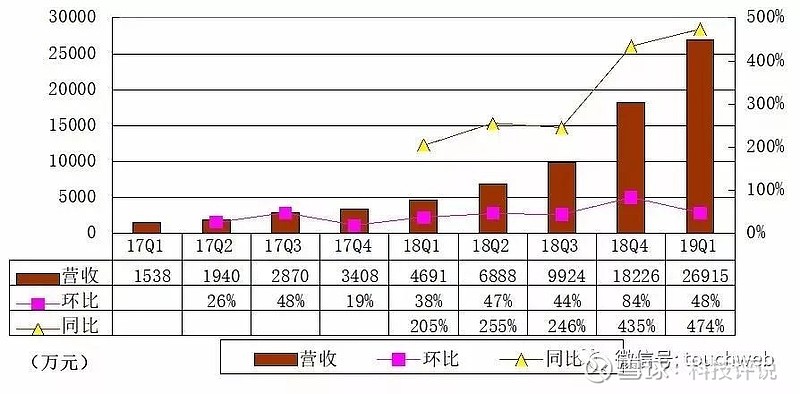

”大班课线下商业模型已验证多年,线上的关键,在于有没有精细化的系统服务,把服务的问题解决,就都通了。只要能招募培养出最好的老师,优质的教育就能复制,覆盖到更多孩子。“陈向东谈到。从这两年财报对比看,这一模式创新也确实取得了相当不错的效果。

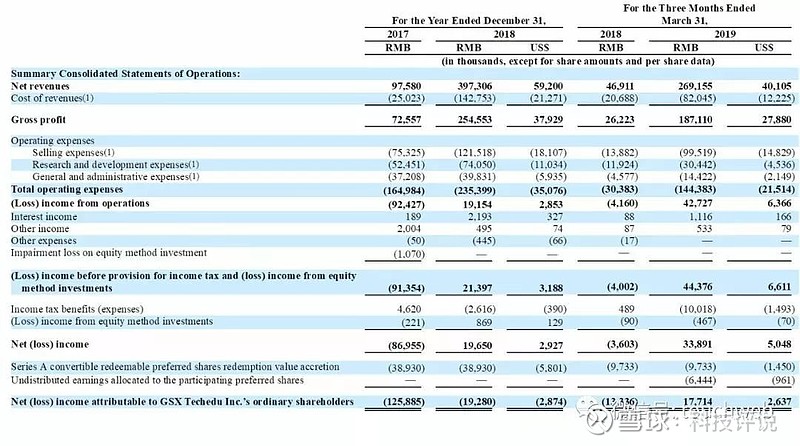

财报显示,2017年其营收9758万元,2018年营收3.97亿元(约5920万美元);2018年运营利润1915万元、不含员工期权成本的运营利润2560万元。

跟谁学2017年净亏损为8695万元,

跟谁学2017年净亏损为8695万元,

但2018年净利为1965万元。

跟谁学2019年第一季营收2.69亿元,

跟谁学2019年第一季营收2.69亿元,

较上年同期的4691万元增长474%;

那么这个模式究竟有哪些优点能让跟谁学脱颖而出?

首先在于,产品创新错开赛道。大班教学模式不是跟谁学首创,但在k12赛道上却是其首推。在O2O拥堵的赛场上算是一家独秀。但这一模式相较O2O却是有着天然的竞争优势,“名师授课+双师辅导”首先有利于教学质量的保证,可以获得学生和家长的认可,其次可以解决名师难寻的问题,不同于O2O一对一寻找师生牵桥搭线,B2C完全可以将头部名师聚集在平台统一管理,再加上在线大班授课学生人数上不封顶,一个老师教上百或上千学生效果一样,这样有效解决了供给失衡问题,再次在于性价比高,线上大班授课学费仅是线下的三分之一,如此,竞争力自然不可同日而语。

其次,传播矩阵搭建。正如投资人张震所言,跟谁学的创始班子算得上是互联网+教育的完美结合,教育模式的问题得以解决,传播的问题自然提上议程,在这一方面跟谁学同样另辟蹊径,在前四年烧了大把钱试错的过程中,总结出一些宝贵的经验教训。

在线教育最核心的点在于如何让用户心甘情愿的买单。

最为重要的是品牌认知度,用户信任感有了,自然愿意付费,但品牌认知度的建立需要常年累月的积累。在线教育兴起并没有几年,因此在占领市场这件事,各方的争夺从未停歇,各种线上、线下广告铺天盖地,但转化率却小的可怜,原因无他,这么多广告都吹的天花乱坠,我为什么偏要相信你?

和老牌竞争对手相比,跟谁学缺乏品牌知名度,与猿题库这些新锐相较又没有能够引流的题库等前置交互,在打广告上似乎很吃亏,但对在线教育来讲,短期的引流并不是目的,打造长久的品牌形象才是。跟谁学采用了两种传播策略。

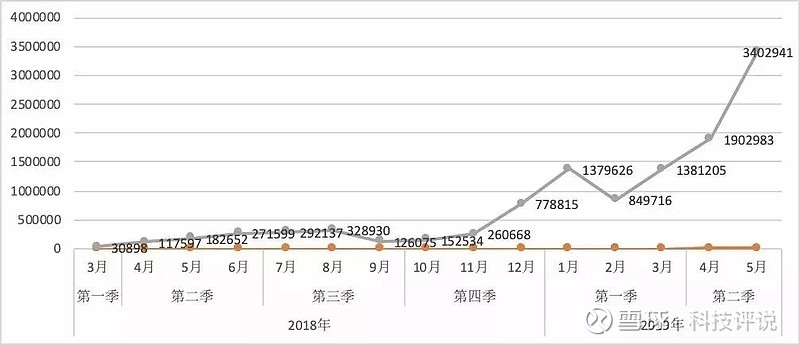

其一、搭建自身的传播矩阵,主要是自建公众号矩阵,这不是单个简易的运营推广号,而是细分到各个科目类别、用户群体,通过对不同群体进行精确用户画像,精确内容推送,转化率极高,在这样精准运营下,品牌认知自然不差,这在业内也算首屈一指了。跟谁学旗下八个主体公司有97个认证公众号,预估活跃粉丝达850+W。这样打造出来的流量池可以源源不断贡献转化率,运营费用降下来也就不难理解。

其二、借助KOL背书,不同于其他广告商大批量四处撒网的投放机制,跟谁学可以采用更加精准的选取相关相关度高的KOL来进行推广,这也得益于其大班授课模式可以标准化,不再有地域、教师不固定等变量的限制。从下图看,而这些公众号投放也确实取得了优异成果。

其二、借助KOL背书,不同于其他广告商大批量四处撒网的投放机制,跟谁学可以采用更加精准的选取相关相关度高的KOL来进行推广,这也得益于其大班授课模式可以标准化,不再有地域、教师不固定等变量的限制。从下图看,而这些公众号投放也确实取得了优异成果。

跟谁学自媒体投放数据洞察

跟谁学自媒体投放数据洞察

良好的营销模式再加上适当的传播机制,改革后的跟谁学峰回路转一路高歌猛进,在行业整体血亏的情况下率先盈利,并趁势在今年6月挂牌上市,按理说故事到这应该有个圆满结局,但从上市后股票先涨后跌,直接掉穿发行价的情形看,市场对这位在线教育的翘楚似乎仍然心存疑虑。

Part.3

“破发”背后的隐忧

熟悉尚德的股民都知道,眼前的跟谁学股价波动简直和刚上市的尚德如出一辙,去年3月,尚德机构股价以13.10美元开盘,盘中一度上攻至14.08美元,涨幅超过20%。但之后尚德机构股价逐级走低,至收盘时,该公司股价报收于11.10美元,较11.50美元的发行价下跌0.40美元,跌幅为3.48%。而到现在,尚德几乎要洞穿地下室,跌的只剩2.26美元。这就引发用户担忧,跟谁学是下一个尚德吗?

从我们上面的分析也可以看出跟谁学和尚德并不相同,除去运营模式、用户群体的差异外,它们自身发展情况也迥异,尚德连年亏损,入不敷出,而跟谁学已经实现盈利,因此从二者比较来看看,跟谁学不太可能会成为下一个尚德,但跟谁学自身存在一些缺陷使得市场对其驻足观望。

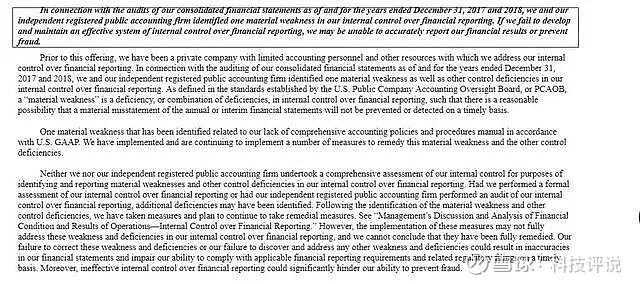

首先,它的财务问题引人瞩目。跟谁学的招股书称,“已发现的重大缺陷与我们缺乏符合美国公认会计准则的综合会计政策和程序手册有关。如果不能及时纠正重大缺陷,可能会导致我们未来的合并财务报表出现重大错报。……我们打算在多个阶段修复这一重大缺陷,并期望我们将采取一定的成本来实施我们的补救措施。但是,该措施的实施可能无法完全解决我们对财务报告的内部控制中发现的重大缺陷,我们无法断定它们已得到充分补救。“财务内部出现问题,并且短期内无法修复,这将无法准确判断一家企业的财务业绩。

其次,监管加紧。在招股书中提到,跟谁学仍然存在和监管部门要求相背的问题,“我们教授K-12课程的教师中约有49%缺乏相关的教学资格许可证,我们的一些K-12课程在晚上8:30之后结束,并且一次性收取一些费用课程超过三个月。”这些问题怎么解决,解决之后会不会影响到自身盈利能力?会不会削弱自身竞争力这些都会引发市场疑问,

其次,监管加紧。在招股书中提到,跟谁学仍然存在和监管部门要求相背的问题,“我们教授K-12课程的教师中约有49%缺乏相关的教学资格许可证,我们的一些K-12课程在晚上8:30之后结束,并且一次性收取一些费用课程超过三个月。”这些问题怎么解决,解决之后会不会影响到自身盈利能力?会不会削弱自身竞争力这些都会引发市场疑问,

其三、跟谁学盈利模式高很大一部分原因在于其收费高于平均水平,目前市场上的几家K12双师大班直播产品定价都不尽相同。以初二升初三的暑假课程为例,作业帮一课定价399元,猿辅导定价499元,学而思网校定价900元,而高途课堂定价1199元,而且据网站显示,这还是优惠后的价格,原价达到1699元。即使按照折后价计算,高途课堂的定价和同类产品相比依然要高出33%-200%。对此跟谁学的解释是,收费更贵主要是因为课程的质量和有效性、课程的总体需求等,但随着市场竞争加剧,这种定价策略失去竞争力后,跟谁学竞争力在哪?

其四、成功模式不难复制,它的商业模式和战略方向都很容易被模仿,如今腾讯、头条都纷纷入场,自身品牌加上已经被跟谁学验证过的运营模式与跟谁学竞争,跟谁学又该如何应对?

总体来看,跟谁学目前无疑发展的不错,拥有成为独角兽的潜质,但仅成功转型两三年的它仍然过于弱小,尚未形成自己的护城河,在巨头冲击下,如四年前般昙花一现也并非不可能。