(此文5月7日首发于公*号)贵州茅台的背后是白酒文化,白酒文化是中国的传统文化。

无疑,文化是最难改变的,也就是白酒文化很难被改变,那么贵州茅台在未来非常长的时间里自然也能屹立不倒。

但是,屹立不倒是否就代表着未来能像过去一样辉煌?

巴帮主相信贵州茅台的品牌力在未来不会被削弱,也相信贵州茅台未来的净利润还会在现在的基础上向上攀爬。

但是,我们需要搞明白的是贵州茅台未来十年,二十年给投资者的回报能否复制过去十年、二十年的辉煌呢?

贵州茅台2001年在A股上市,过去二十几年给投资者带来了几百倍的收益。

那么过去二十年贵州茅台为何会给投资者带来如此辉煌的回报呢?

巴帮主来给大家详细分解一番:

2001年贵州茅台营收16.19亿,净利润3.28亿;

2023年贵州茅台营收1476.94亿,净利润747.34亿;

22年时间,营收增长了91.2倍,年复合增长23%;22年时间净利润增长了227.8倍,年复合增长28%;

22年时间里,贵州茅台的营收和净利润都出现了一个大级别的增长,净利润增长更快,这是因为这些年贵州茅台不仅销量提升巨大,产品价格也涨幅很大。

也就是贵州茅台过去二十二年给投资者带来的超高回报是建立在公司产品“量价齐升”的基础上。

那么未来贵州茅台还能复制过去二十二年那种级别的“量价齐升”吗?

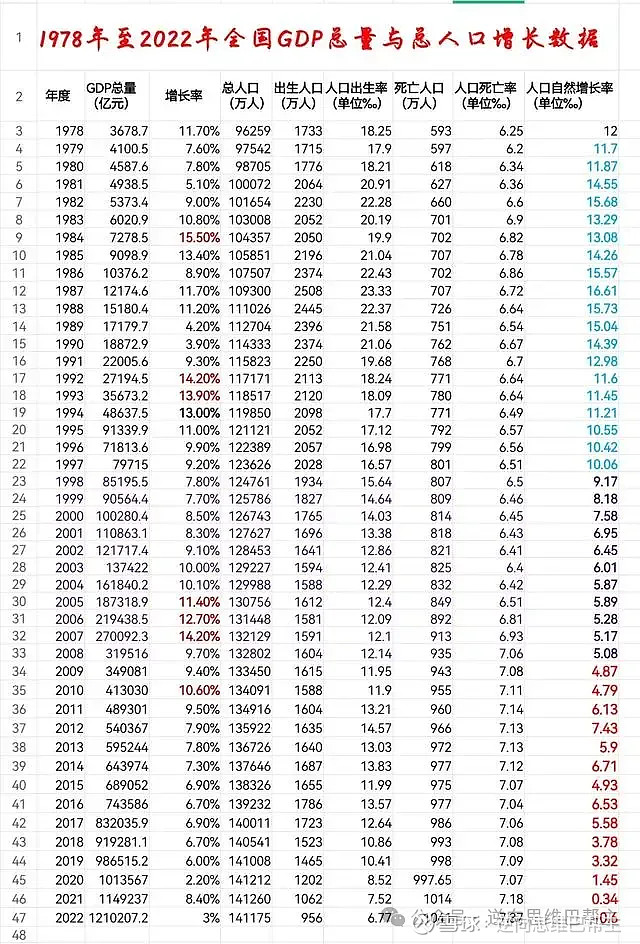

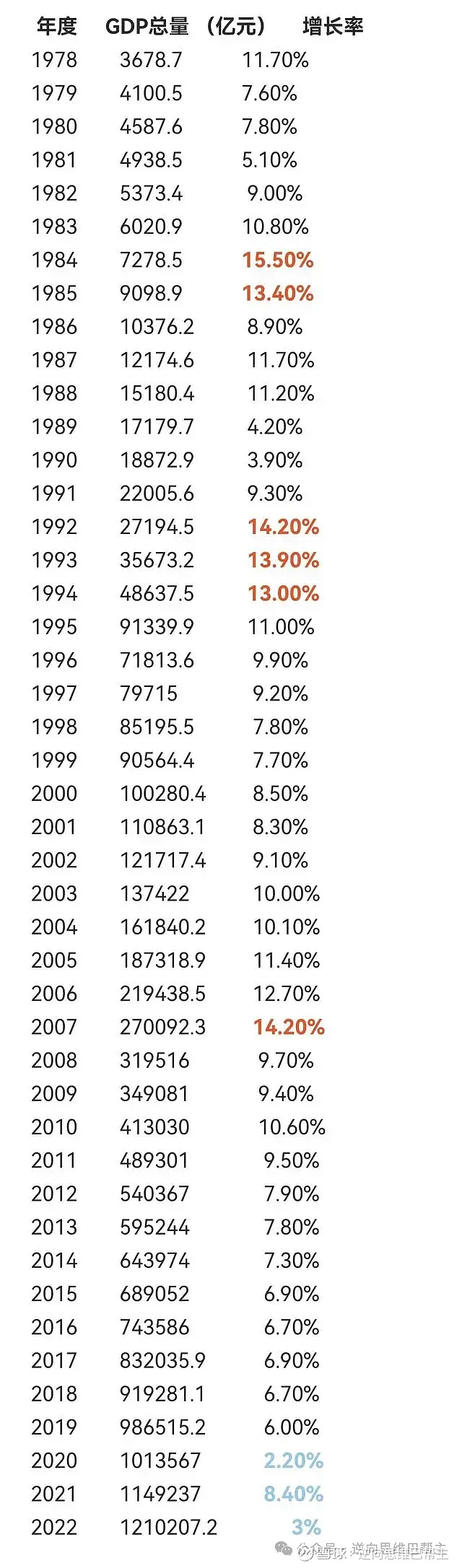

1978年至2022年全国GDP总量与总人口增长数据见下图:

白酒的重度饮用人群集中在27-48岁,55岁以上的人群饮用量会直线下降。

27岁—48岁也就是1997年—1976年出生的人,从人口结构来看,这个阶段的人口目前还处于一个高位,不过随着时间的推移,白酒重度饮用人群的总数量就会逐渐变少,这是人口结构决定的客观事实。

我们再来看看过去几十年GDP增长速度:

我们重点看贵州茅台上市后的2001年——2022年数据,可以看到近十年的GDP增速显著的放缓了。

GDP增速放缓,那么就会影响人们收入的增速。

我们再来看看近几十年全国平均月收入情况:

1970年,20元左右;

1980年,42元左右;

1990年,190元左右;

2000年,800元左右;

2010年,2700元左右;

2020年,4800元左右;

简单计算一下,2000年的平均月收入是1990年4.2倍;2010年的平均月收入是2000年的3.38倍;2020年的平均月收入是2010年的1.78倍;

可以看出来,近十年来全国平均月收入增速明显放缓。

人们的收入增速放缓,那么贵州茅台未来的提价速度自然不如过去人们收入快速增长的阶段。

OK,巴帮主给大家讲到这里,答案已经浮出了水面。

从人口结构来看,白酒市场未来的趋势是规模缩小,事实上,行业近几年的数据已经反馈了行业真实状态。

数据显示:全国白酒产量已经连续六年下跌,从2017年的1198万千升一路下跌到2022年的671万千升。

根据国家统计局、中国酒业协会数据,2023 年全国规模以上企业白酒产量 449.2 万千升,同比下降 2.8%。

当然,虽然白酒行业产量在下降,短期的话,贵州茅台可以通过抢占更多的市场份额继续实现营收增长。

但是,试想一下,行业产量下降的状态下,未来贵州茅台取得的长期销量复合增速肯定是不如过去二十年的销量复合增速的。

真相非常明显了,现在人们收入增速放缓,白酒行业产量在下降。

贵州茅台未来长期的销量复合增速也好,产品价格复合提速也好,都比不上过去二十年的增速。

也就是贵州茅台未来的营收复合增速和净利润复合增速都会比过去二十年的复合增速要慢。

既然贵州茅台未来的成长性不如过去的二十年,那么未来给投资者带来的回报自然也无法复制过去二十年的辉煌。