上市白酒企业纷纷发布了2024年一季度报,从数据来看,行业整体状态不错。要知道在当前经济大环境下,不少消费股出现了业绩增长乏力、停滞、甚至下降的情形。

对比之下,更显得白酒行业的商业模式厉害,那么白酒行业看起来真的如表面上如此繁荣吗?

巴帮主认为,繁荣的行业背后隐藏着危机。

Why?

1.白酒行业的消费场景在变少

房地产的黄金二十年岁月已经过去,围绕房地产经济的一些商务宴请活动变少了;

随着社会的发展,信息越来越通透,法制越来越健全,商业活动会变得越来越规范,越来越文明。合同的成交会在一种更透明,更有规则的环境下完成。那么以高端白酒铺路的活动就会减少了。

就像现在的国际电商,彼此面都没见,生意可能就友好的完成了。还有当下爆火的直播电商,直播达人也不用每天去线下搞饭局维护生意。

也就是未来商业会越来越文明,更少依赖潜规则,更多的依靠阳光下的规则,更少基于关系,更多基于价值。

2.白酒的消费人群数量在减少

白酒的重度饮用人群集中在27-48岁,55岁以上的人群饮用量会直线下降。

我们来看看某几个年龄阶段的人群数量分布。

80年代中国出生人口2.28亿;90年代新出生人口1.75亿;2000年后新出生人口1.4亿;

很显然,喝酒的中坚力量人群总数量呈下降趋势。而且随着时间的推移,喝酒的中坚力量人群总数量还会加速下降。

3.新生代年轻人思想在觉醒

以前的观点是,等年轻人年纪大点就会喜欢喝白酒了,似乎这个规律一直有效。但是我们要知道很多看起来不变的东西总会有改变的时候,就像中国过去2000年封建社会,一直有皇帝,可现在皇帝消失了。

你不能简单的用过去的规律类推,有时候不经意间改变就悄然发生了。

就比方说“拍马屁”的传统职场现象,不也正在被00后整顿?而且00后可不止整顿了职场,还干掉了高房价,玩残了KTV。

白酒是一种“强者文化”,但是新一代年轻人似乎对权威并没有那么服从。

这些新生代意识形态的觉醒,你能完全忽视,然后丢一句“等年轻人年纪大点就会喜欢喝白酒”吗?

4.丰富的娱乐方式占据了大家更多的时间

现在娱乐方式越来越丰富了,网络游戏,线上影视作品等。当然,最为厉害的还是抖音这样的短视频平台,那真的是占据了大家大量的空闲时间。

一个人可自由支配的空闲时间是有限的,如果花费了大量的时间在抖音这样的短视频平台上,那么用来社交的时间肯定会变少。大家社交时间减少了,自然也会影响大家的白酒消费量。

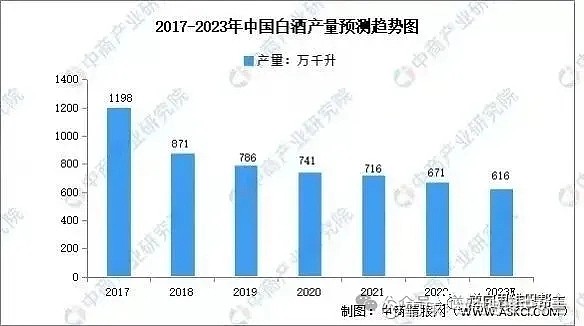

从数据来看,全国白酒产量已经连续六年下跌,从2017年的1198万千升一路下跌到2022年的671万千升。

根据国家统计局、中国酒业协会数据,2023 年全国规模以上企业白酒产量 449.2 万千升,同比下降 2.8%。

可见行业的真实状态,并不像表面看起来的那么繁荣。

从二级市场来看,一些白酒龙头企业业绩增速双位数,基本面上来说企业估值已经很合理了,但是股价却迟迟得不到上涨。

那么这到底是市场错了,还是说市场是有效的,资本提前嗅到了行业危机呢?这一点是需要投资者好好思考的。

还有白酒渠道库存严重的问题也被不少投资者所诟病,这都是行业的隐藏危机,理智的投资者肯定不能选择忽视不见。

白酒商业模式虽好,一些上市白酒企业的表面经营数据看起来也不错。但是背后的这些危机,投资者也当谨慎对待。(此文之前首发于公*号)