(此文2月25日发布于公号)洋河股份当前市值1500+亿,市盈率(TTM)14.59;市净率2.94;

从基本面来看公司的股价已经处于低估状态,显现出了投资价值。然而从市场走势来看,似乎资本并不买单。

很多洋河股份的投资者近两、三年一直在喊着抄底,可公司股价从200+一路阴跌,一度跌破了100。

这是市场错了,还是投资者进入了误区?

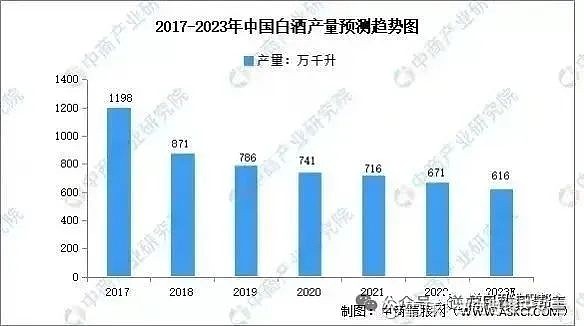

我们来看看白酒行业近些年的产量数据,数据显示,全国白酒产量已经连续六年下跌,从2017年的1198万千升一路下跌到2022年的671万千升。

行业规模在萎缩,最先受影响的是低端酒企,目前来看,高端酒企似乎没受啥影响。

但这只是表象,高端酒企品牌力强,只是将行业萎缩的压力向下转移了,高端白酒可以蚕食品牌力更弱的白酒企业的份额,同时还能够通过提高价格来维持企业暂时的利润增长。

一句话概括,白酒行业的危机是从低端向高端传递。

洋河股份这样的二线白酒企业,论品牌力不及茅五泸这样的高端一线酒企,如果行业继续萎缩下去,行业压力会渐渐从低端白酒企业蔓延到洋河股份这样的二线白酒企业。

这便是洋河股份的行业危机!

自2023年9月开始,市场上就有一个关于洋河比较重要的负面传闻,用一句话简单表述就是:有关部门正在追缴洋河第一代管理层的股权和分红,要求他们主动退回。

现在事态愈演愈烈,如此内斗便是洋河股份的内在危机!

如此,目前估值合理的洋河股份迟迟没有资金来抄底是不是就可以理解了?

从基本面来看,洋河股份估值合理,投资价值显现,这个前提是默认洋河股份每年100亿的保底利润。

可是,这个100亿利润是否具备确定性?

如果把行业危机、内斗危机都考虑进去的话,那么洋河股份的100亿利润是否就确定能保证呢?

还记得10多年前的张裕A利润增长很猛,年利润曾突破过19亿,市值一度高达六七百亿,投资者当时都在高呼着这是成长股。然而十几年后的今天,张裕A年利润不足5亿,市值跌到了150亿左右。

当然,白酒才是中国的酒文化,巴帮主依然非常肯定白酒的商业模式,也相信洋河股份还是有未来的。

但是当前洋河股份面临的行业危机+内斗危机却是需要客观正视的,这双重危机无疑动摇了公司未来利润的确定性,这也是资本不再青睐公司的主要原因。

试想一下,如果未来洋河股份突然失去了成长性,甚至利润突然降到了80亿,那么现在的洋河股份还便宜吗?

当然,这只是一种可能性,并不一定就是事实,但是既然存在这种危机,为何投资者不去选择确定性更高的茅五泸呢?

二线白酒在行业向上的过程中,业绩弹性可能更大,股价也可能会有更大的增幅。但是在行业处于弱周期态势,库存严重,价格普遍倒挂的时间节点,还是一线高端白酒更有防御力。(文章此前发布于公号,现复制到雪球,欢迎朋友们去关注阅读更多文章)$洋河股份(SZ002304)$