日前,五粮液举办了投资者关系活动,美银美林证券、易方达基金、广发资管等诸多券商机构出席,并针对五粮液的产品结构、系列酒整合、线上销售等主要问题进行了沟通交流。

五粮液方面表示,公司将继续紧紧遵循“三性一度”的总方针,围绕五粮液“1+3”品牌战略和系列酒“4+4”产品策略,聚焦打造核心重点品牌,划清跑道,做大做强各个价位的大单品。

为了做大做强系列酒,今年6月,五粮液将原三家系列酒营销公司整合为一,并持续清理透支五粮液主品牌的系列酒产品。

五粮液方面透露,系列酒公司进行了全面整合,组织架构和人员团队已基本搭建完成,目前正在进行招商相关工作,未来将持续重点做好产品结构梳理、渠道结构优化、市场化组织能力提升、品牌传播升级等四个方面的改革工作,改革是一个持续稳步推进的过程,改革的红利也将逐步释放。“公司将会集中优势资源支持系列酒健康良性发展。”

以百家宴为例,这是五粮液系列酒中重要产品之一,坚持招优商、促动销、建终端的思路,积极寻找有资源有渠道的优质经销商作为合作伙伴,优先做好重点市场布局,多结构引入更多商家资源。

“我个人认为,五粮液整合系列酒公司是五粮液品牌高端化与近年来不断提升品牌价值的战略延伸,”白酒行业专家蔡学飞表示,系列酒是五粮液完善产品结构,实现多价格不同布局的关键所在。

中泰证券在研报中认为,系列酒是五粮液主业的重要组成部分,此次合并将有助于改变过往系列酒品牌各自为政、分散作战、过度透支主品牌的问题;目前五粮液腰部品牌较为缺失,看好新公司加大市场投入有利于形成腰部大单品,系列酒有望成为五粮液又一增长引擎。

对于市场来说,白酒的品牌对于消费者具有非常重要的含义,尤其是我国消费者对于浓香型白酒都有一定的品牌辨识力,对于名优白酒的品牌与产品更具有认知度,因此,区隔五粮液主品牌与系列酒,不仅可以避免企业内部竞争,反而有助于双方在各自的价格带上“攻城略地”。

基于此,五粮液围绕“三性一度”(纯正性、等级性、一致性、辨识度)的总方针,发布了全新的品牌宪法,进一步规范营销渠道,对严重透支五粮液品牌价值的42个品牌129款高仿产品进行了清退和下架处理。

五粮液方面表示,这提高了产品辨识度及品牌力,赢得了行业、资本市场、广大经销商和消费者的认同与好评。“未来公司将持续对产品体系进行梳理。”

在产品结构方面,五粮液系列酒公司董事长邹涛此前透露,将着力打造5亿级、10亿级、20亿级、50亿级大单品,并确保在辨识度上与五粮液主品牌有严格区隔,对主品牌形成有效支撑。

对此,一位证券从业人士告诉《五谷财经》,在产品结构层面,五粮液的系列酒整合改革,并向中高品牌、自营品牌、核心品牌聚焦;从目前来看,五粮液产品结构的瘦化将带来品牌力的进一步提升、盈利能力的提高。

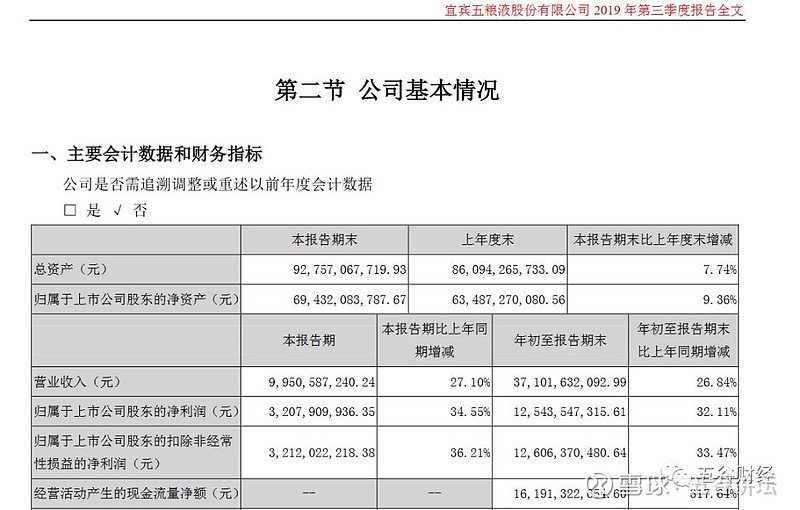

数据显示,2019年前三季度,五粮液实现营业收入约为371.02亿元,同比增幅不到27%;归属于上市公司股东的净利润约为125.44亿元,同比增幅在32%左右。

而2019年第三季度,五粮液实现营业收入接近99.51亿元,同比增幅在27%以上;归属于上市公司股东的净利润约为32.08亿元,同比增幅在35%左右。

也就是说,与2019年上半年相比,五粮液的收入和利润增长幅度仍在加快之中,略超机构此前预期。

山西证券在研报中指出,无论是前三季度还是第三季度,五粮液的营业收入都保持超过25%的增长,有望完成2019年度500 亿元的总目标,这主要得益于五粮液核心产品量价增长,整体产品结构进一步优化。

申银万国则在研报中表示,2019年,五粮液的系列酒仍处于组织架构、产品、渠道的调整期,预计增长平稳,未来随着系列酒改革的持续推进,业绩弹性会更大。