作为“北欧第一奶粉品牌”,Mille旗下双品牌麦蔻和蜜儿乐儿已登陆上海爱婴室、陕西小飞象、山东婴贝儿、湖南妈仔谷等区域龙头连锁。

接下来,蜜儿乐儿将推出新品“至萃”,这意味着Mille在华正式开启双品牌独立事业部的操作模式。

据悉,今年6月,惠氏S-26铂臻全新亮相,而这也是惠氏在华培育又一超级大单品的重要举措;目前,惠氏在华不仅设立了惠氏启赋事业部,还设立了惠氏S-26事业部,主要目的就是全面渗透中国奶粉市场。

无独有偶!

雅培旗下菁挚签约孙俪为品牌大使之后,今年4月,雅培旗下恩美力则首次在华聘请代言人,即奥运“五金”得主吴密霞,这也被视为在全面发力中国奶粉市场。

据《五谷财经》不完全统计,法国达能在华奶粉市场上,除了爱他美,还有诺优能;菲仕兰也是借助美素佳儿和子母“双品牌”在华运作奶粉业务。

“配方注册制度落地之后,原有奶粉市场格局被打破,尤其是三四线及其以下市场,因注册制推出市场的国产小品牌和外资品牌而流出空白市场,窗口期依旧存在,”一位乳企人士告诉《五谷财经》,外资奶粉原本都在主攻一二线城市,基本都是一个品牌,然而,一二线城市的新生儿数量在减少、发展红利有限,为了更好地保持业绩增长,外资奶粉纷纷开启双品牌甚至多品牌运作策略,推出主攻三四线及其以下市场的产品,试图全面渗透在华奶粉市场。

奶粉仍是母婴店的利润根基

与商场百货、超市/大卖场等业态相比,母婴商品的专卖连锁渠道受益于一站式服务购物、专业化服务、品牌信任度高等渠道优势,在整体母婴零售行业中扮演着越来越重要的角色。

根据《2018年CBME中国孕婴童消费市场调查报告》的调查显示,54%的消费者最常去母婴店/母婴百货购买孕童产品。

据悉,目前中国拥有20万家左右的母婴店,虽然数量巨大,但是,尚无真正意义上的全国性连锁母婴店。

虽然国内已有爱婴室、乐友、丽家宝贝、孩子王、爱婴岛等多个知名品牌的母婴商品专营连锁零售商,但以中国之大、市场层级之复杂,这些品牌的规模也只能算作“撒胡椒面”;而区域性上千家的大型连锁也不是没有,但想要走向全国,仍需上下而求索。

这说明,母婴店的行业集中度还很低,市场的主流仍然是“沉默的大多数”,即数以万计的中小型母婴店。

这个群体在外界看来是“嗜利如命”的,没有规模化基础就玩不了成本竞争,追求高毛利是选择,也是基因。

中国母婴市场消费的主流商品为奶粉类、食品类(包括辅食、营养保健品等)、棉纺制品类(包括婴幼儿服鞋帽、床品以及孕妇功能型服装等)、用品类(包括婴幼儿洗护产品、纸尿片类、车床、喂哺用品以及娱教用品等)四大类产品。

然而,毛利高、走量大,这样的产品非奶粉莫属了。事实上,即使是今天,奶粉依然在绝大多数母婴店占据着50%以上的业绩份额。

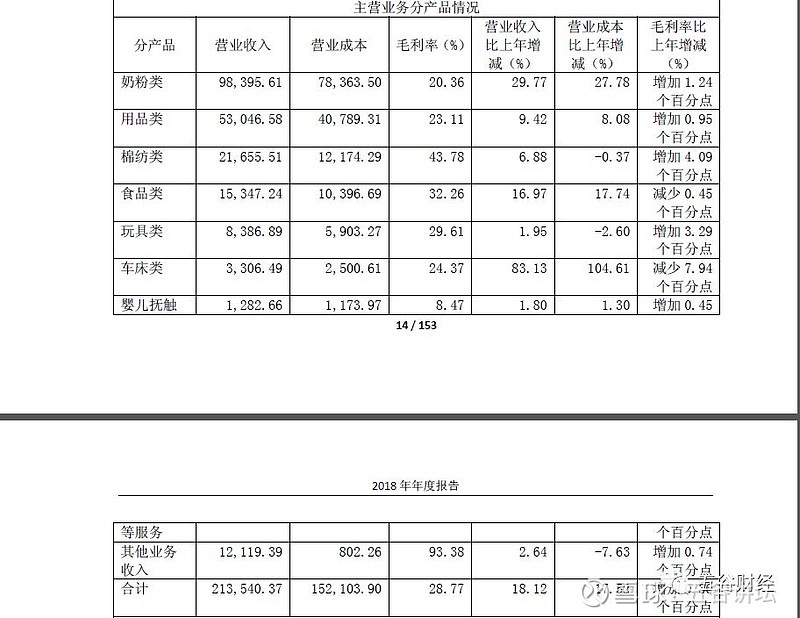

以爱婴室(603214.SH)为例,2018年,爱婴室主营业务收入约为21.35亿元,其中9.84亿元来自奶粉,占比在46%以上。

因此,母婴门店的头等大事,依然还是如何选择一款“好”奶粉,并卖出去,从而维持“日常生计”。

然而,与母婴店不同的是,随着配方奶粉注册制度的全面落地,奶粉行业迎来了一次快刀斩乱麻式的“清扫”,尤其是三四线及以下市场,空出了不少货架等待补缺。

“由于房租、人力、水电等成本走高,如今母婴门店的日子并不好过,不少都是赔钱赚吆喝,因此,门店老板都在盯着销量好、毛利高的产品,那奶粉无疑是首选,”上述乳企人士告诉《五谷财经》,为了更好地生存下去,对广大的中小母婴门店来说,既然不能与大连锁硬碰硬,就只能搞错位竞争:大品牌要有,是为了建立母婴店的流量梯队;差异化的品牌更不能少,是为了维持母婴店赖以生存的“利润根基”。

前阵子,浙江一代理商表示,想接一款进口羊奶粉,然而当我们细数一遍后发现,市面上符合需求的品牌几乎都被“占坑”完毕,“下手太晚了”。

这反映了一个事实,在消费升级的前沿阵地——母婴市场,进口品牌的渗透开始提速,并扩散到下沉市场,而真正被渠道所青睐的,是那些既有毛利操作空间,又有奶源品质保证的非一线进口奶粉品牌,比如Mille、维爱佳和康多蜜儿。

做大做精产品矩阵已成趋势

目前,国内母婴商品的消费主体仍然集中在一二线城市;在三四线城市,母婴商品零售市场的成熟度较低,母婴商品流通渠道相对分散,并不能充分满足母婴商品流通过程中所强调的安全性、专业性等需求。

不过,随着小城镇居民可支配收入的不断增长,正在为母婴商品零售市场提供庞大的潜在消费需求。

中国实行多年的计划生育政策造就了当今中国“4个老人+2个父母+1个小孩”的特殊家庭结构,在绝大多数家庭里,会呈现六个大人共同抚养一个小孩的现象。

因此,消费者在母婴商品上的消费需求呈现一定程度的非理性特点,家庭对母婴商品的消费与家庭收入的关联度比起其它产品要弱。

家长们对食品及其他婴幼儿用品在质量和安全性方面的关注度直接导致人均婴幼儿用品消费的持续上涨,这一趋势在未来几年内还将持续增强,因此,有利于国内母婴消费市场长期保持需求与价格刚性。

基于此,惠氏、雅培、Mille等国内外企业纷纷下沉渠道,加速抢占三四线及其以下城市的奶粉空间。

从价格高低和品牌定位来看,雅培菁挚、惠氏启赋主攻一二线市场,同时,雅培恩美力、惠氏S-26则主打三四线及以下市场。

除此之外,在做大麦蔻之后,Mille开始培育蜜儿乐儿,并将推出蜜儿乐儿(至萃),主攻二线以下市场。

“奶粉行业竞争加剧,意味着门槛提高了,大家面临的都是旗鼓相当的竞争对手,都具备一定实力。”君乐宝奶粉研发总监刘建光认为,如今奶粉的品质完全可以放心,现在奶粉企业的竞争正在从市场驱动转向技术驱动。

据悉,惠氏S-26铂臻利用专利萃取技术,添加脑磷脂群,以“提高宝宝学习能力”为销售卖点。

而蜜儿乐儿(至萃)则通过对中国消费者的深刻洞察,从育儿关注度极高的肠道健康、视觉发育、智力发育三大需求点出发,打出一记配方“重拳”。

除了配方,蜜儿乐儿(至萃)选择了北欧式的轻松、时尚、个性的包装风格,搭配合理亲民的大众价位,准确地迎接了新一代消费者对“品价比”的追求。

随着90一代上位成主流,他们主观理性,讲究生活品质,倒逼市场提供更为丰富、多样化的产品以供选择,惠氏、雅培和Mille都在顺势而为。

据《五谷财经》获悉,除了新品至萃,接下来,蜜儿乐儿有机系列新品也将陆续率先在欧洲市场亮相(欧洲品牌名为Meela),明年还计划上市婴幼儿特殊配方奶粉,今后还会向非牛奶粉产品线进行尝试性延伸——由此,蜜儿乐儿强大的产品矩阵已次第铺开。

Mille方面表示,产品是企业的核心战略,为了实现公司愿景,让全球更多的孩子和家庭享用到来自北欧的原装进口乳制品,Mille旗下双品牌都在积极拓展产品线,以覆盖更多的受众群体。与蜜儿乐儿一样,麦蔻也在探索新品,推出了孕妇粉和儿童粉,从年龄层上做延伸布局。

“做大做精产品矩阵,正在成为奶粉行业的共识!”上述乳企人士告诉《五谷财经》,配方奶粉注册制度实施以前,企业的奶粉品牌数量众多,甚至高达百个,但是,每个奶粉品牌的销售能力并不强大;如今的奶粉企业尽管也在做大产品矩阵,但是,都有一个前提就是“做精”,强调单品的销售能力。