伊利股份$伊利股份(SH600887)$ 是典型的绩优股,最近5年(2014-2018)公司营业总收入年复合增速10.7%,营业利润年复合增速10.%,扣非净资产收益率ROE平均为20.44%,相应地,期间股价涨幅超100%。

本文尝试从利润表入手,寻找伊利股份业绩增长的驱动因素。

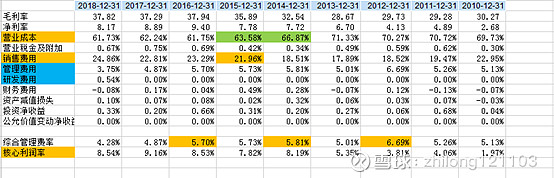

》先看利润表结构(以营业收入为基数)

伊利股份成本费用构成中,主要项目有营业成本、销售费用、管理费用(含研发费用)

营业成本:营业成本占比在2014年-2016年有一个明显的下降过程由70%下降到目前的62%左右

销售费用:销售费用占比在2015年有一个台阶式提升,由18%上升至22%左右

管理费用:管理费用占比在2017年有一个台阶式下降,目前控制在5%以内。

净利率:净利率水平自2013年开始逐渐提升,2016年见高点9.4%,目前维持在8%-9%。

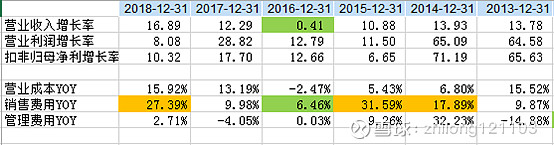

》再看利润表的同比增速(YOY)

收入端:营收增速基本保持在两位数以上,2015-2016年是阶段低点,其中2016年增速异常低至0.41%,主要原因是经济短周期不景气造成行业需求下滑。

成本端:营业成本增速整体跟随营业收入增速变动,在营收增速下滑的2015-20116年,营业成本增速下降的更快,显示出公司管理层优秀的成本管控能力。

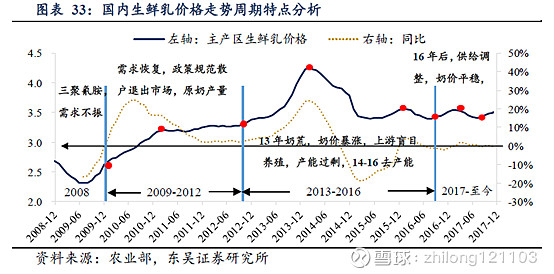

需要注意的一点是,当原材料端——原奶涨价时,成本上升速度会更快,此时对公司业绩增长构成压力。比如2013年,原奶价格大幅上涨导致营业成本增速高于营业收入增速,而当年营业利润增速远高于营业利润增速的原因在于管理费用大幅下降。

费用端

(1)销售费用:考虑到销售费用占比(22%左右)是净利率(8%-9%)的两倍多,因此,销售费用的波动会大幅影响公司业绩。从逻辑上来讲,销售费用的高投入会带来营业收入的大幅增长,但从历史数据来看,两者的波动节奏并非完全一致。比如2015年,销售费用同比大幅增长31%,而营业收入同比增长仅增长11%(相比2014年的增速是下滑的),此时公司业绩会承压。

一般而言,公司销售费用的投放节奏跟市场竞品促销有关,而且大都是发生在原奶价格下行阶段,原奶价格上涨时,行业因毛利率下降相应会削减销售费用。

(2)管理费用:公司管理费用的大幅波动是非连续的,如2012年、2014年,公司在年报中都给了相应解释:

2012年管理费用较上年同期增加838,992,074.12元,增幅42.57%,主要有以下几方面原因:1)产品报废损失影响。2)公司本期提高员工工资以及社会保险费用上涨导致职工薪酬增加。

2014年管理费用较2013年度增加7.71亿元,同比增长32.25%,管理费用率较上年同期增加0.8个百分点。增加主要原因:①公司推出关怀员工政策提高工资水平、公司规模扩大人员增加使得职工薪酬增加。②会计估计变更导致的低值易耗品摊销使得办公租赁费增加。

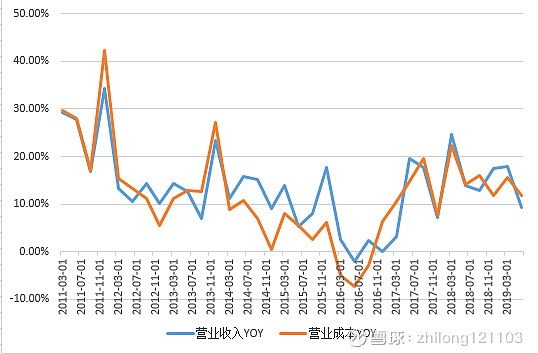

》最后看营业利润的同比增速

从波动节奏上来看,公司营业利润增速的波动跟营业收入波动并不完全一致,比如2016年,在营收增速为0.41%的情况下,公司通过控制营业成本以及销售费用,最终实现了13%的营业利润增速。因此,在分析公司业绩时,需要从收入与成本费用端结合来看。

简要结论:影响公司业绩的主要变量有:营业收入、营业成本、销售费用与管理费用。