润和软件的2019年中报预计于2019-08-23披露,公司在20190713 第1次披露2019年中报业绩预告:公司业绩略增,预测业绩:净利润约10271.09万元~12227.49万元,增长5%~25%。

近期通过细读公司往期年报及公告,发现有如下3个问题需要在2019年半年报中重点关注。

1、应收帐款占比问题

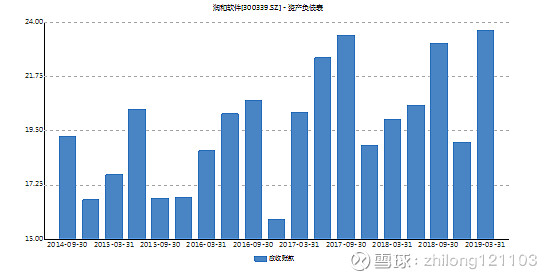

2019年1季度公司营业收入同比增速14.10%,为近5年来新低,初步确认营收增速开始放缓。资产负债表上相对应的是应收帐款占总资产比例(23.70%)为近5年来最高,并且大幅高于近5年的1季度数据(最高值为2017Q1-20.53%),密切关注半年报中的应收帐款占比能否降低,至少不能再继续恶化。

2、股权质押问题

公司大股东股权质押比例过高,是一大隐患,密切关注半年报的披露情况。

20190725公告,公司控股股东润和投资直接持有本公司股份123,922,685股,占本公司总股本的15.56%;其中处于质押状态的本公司股份共计103,750,002股,占其持有本公司股份总数的83.72%。(质押比例仍然偏高)

20190808公告,公司实际控制人之一周红卫先生直接持有本公司股份44,242,066股,占本公司总股本的5.56%;其中处于质押状态的本公司股份共计24,500,000股,占其持有本公司股份总数的55.38%。(相比1季报披露的98%大幅改善)

3、商誉问题

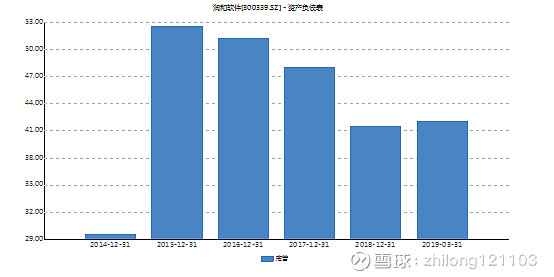

公司商誉占比(40%以上)过高是财报中非常显眼的问题。细看商誉的构成,26亿的商誉资产中,主要部分是公司在2015年收购联创智融100%股权所致,对应商誉18.93亿。2016-2018年由于联创智融业绩持续符合收购时的业绩承诺,因此一直未计提及商誉减值准备。

查阅2015年的并购公告,可以发现,联创智融2019年度的预计净利润为2.74亿,中报净利润按占年度净利润33%预估为0.93亿左右,密切关注半年报相应数据披露情况。