1.中国铝业吸收山东铝业、兰州铝业

本次换股发行吸收合并方案

中国铝业拟向山东铝业和兰州铝业现有的除中国铝业外的其他股东发行境内上市人民币普通股(A股),以换股方式吸收合并山东铝业和兰州铝业,且本次换股吸收合并方案与山东铝业、兰州铝业股权分置改革相结合。

换股吸收合并方案的主要内容如下:

中国铝业本次发行的人民币普通股全部用于换取山东铝业和兰州铝业除中国铝业所持股份外、未行使现金选择权的股份及第三方中信信托因现金选择权的行使而持有的全部股份。本次换股吸收合并山东铝业、兰州铝业和中国铝业A股股票发行同时进行,且互为前提。

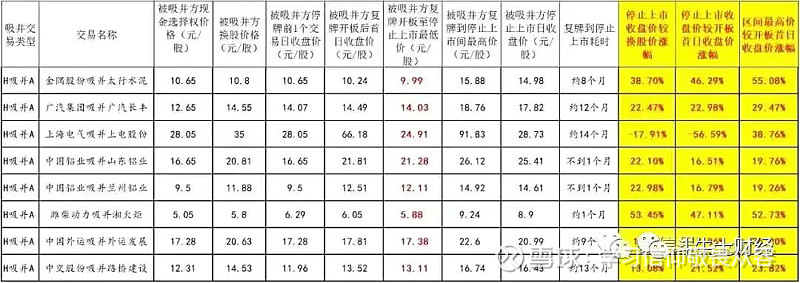

备注:1.吸收合并后上市当天(2007年4月30日,当时正是大牛市,且有色的天下)股价较发行价涨幅稳定在200%(约为3倍)。2.其后股价相对稳定,一路小幅震荡小幅上涨。3.无新股发行,但与股改相结合。

2.潍柴动力吸收合并湘火炬

备注:1.吸收合并后上市当天(2007年4月30日,当时正处于大牛市)股价较发行价涨幅稳定在200%(约为3倍)。2.其后股价震荡下跌一个月后重新上涨。3.有无新股发行,未知但与湘火炬股改相结合。

3.上海电气吸收上电股份

备注:1.吸收合并后上市当天(2008年12月5日,股灾结束不久)股价较发行价涨幅在30-60%之间,收盘涨幅42%。2.其后第二个交易日涨停,第三个交易日涨幅2%,最高接近翻倍,其后一路探底。3.新股发行6亿股,发行价4.78元,比例,占发行后总股本近5%。

4.金隅股份换股合并太行水泥

2011年1月,金隅股份换股合并太行水泥方案获得证监会通过,每股太行水泥可以换取1.2 股金隅股份新发A股。太行水泥换股价格为10.80 元/股,金隅股份A股换股价格为9.00元/股。3月1日,金隅股份上市首日即遭市场资金热捧,公司股价在早盘集合竞价期间便被推高至15元/股。

备注:1.吸收合并后上市当天(2011年3月1日)股价涨幅稳定在68%左右。2.其后交易日股价震荡,并未大涨。3.新股发行比例,占发行后总股本近10%。

历时五个月停牌后复牌的广汽长丰二级市场表现似乎有些焦灼。昨日(2011年3月23日),广汽长丰高开低走,以15.00元开盘,随后盘中回调,一度股价下调至14.03元。各路资金似乎交战在换股价上下,午盘公司股价一度突破换股价14.55元,最终收于14.49元,全天涨幅2.99%。对比公司停牌前几个交易日,昨日成交量明显放大。

昨日,广汽集团公告拟以9.09元/股的价格发4.7亿股A股吸收合并广汽长丰,广汽长丰换股价格确定为14.55元/股。换股股东所持有的每1股广汽长丰股票可以换取1.6 股广汽集团A股。广汽集团本次换股合并方案还设计了二次现金选择权,广汽集团和中国机械集团有限公司(下称“国机集团”)将向申报行使现金选择权的广汽长丰股东,按广汽长丰停牌日前20个交易日的股票交易均价12.65元/股的价格支付现金对价并受让相应股份,其次如果广汽集团A股上市首日交易均价低于9.09元/股的发行价,当日收盘后仍持有换股所得股份的投资者可选择以9.09元/股的价格将广汽集团股票转让给国机集团。

对于广汽长丰昨日盘面上多空双方的较量,分析人士表示,追捧资金多是看好广汽长丰后势涨幅,即便广汽长丰股价低迷不振,也可以在最后行使现金选择权进行无风险套利。而卖方资金则大多考虑到尽管其中有套利空间,但相比起付出的时间成本有些“得不偿失”。此外,广汽集团H股昨日收盘价仅9.15港元,折合人民币7.7元/股,广汽集团9.09元/股的回归价较之溢价了18%。

备注:1.吸收合并后上市当天(2011年3月29日)股价最高涨幅15%左右,收盘涨幅不到1%;2.其后交易日则是一路下行。3.新股发行比例:无新股发行,本次发行的股票全部用于换股吸收合并广汽长丰,这是限制其股价的一个重要因素。

6.中交股份(现在叫交建集团,601800)吸收合并路桥建设

备注:1.吸收合并后上市当天(2012年3月9日)股价较发行价5.4,涨幅稳定在23%左右。2.其后股价震荡下跌一个月后重新上涨。3.新股发行9亿左右,占发行后总股本约6%。

备注:1.吸收合并后上市当天(2015年12月30日,当时属于后股灾反弹,市况并不差)股价区间20-24元,收盘23.18元。按合并方案的新股发行价23.6元相比,最大跌幅约15%,收盘下跌不到2%;不过现在看历史回溯,当日的平盘价是25.3元(可能是招商地产停牌前的价格按换股比例换算而来的),按25.3元计,当日下跌区间为(负5%至负20%),收盘下跌约8%。2.其后股价一路下跌。3.新股发行5.3亿,发行价23.6元,占发行后总股本约7%。

而中国外运发行价除息后调整为5.24元/股。近期在港上市的中国外运股价持续下跌,最新报3.05港元/股,考虑汇率因素后折合2.66元/股,若以发行价5.24元计算,A股较H股溢价近一倍。

原股东存在大量反对。

备注:1.吸收合并后上市当天(2019年1月8日,当时沪港两市大盘处于2018年大跌底部)股价较发行价5.24元高开后震荡下跌,涨幅区间(8%-负10%)。2.其后股价震荡下跌,跌破发行价。3.无新股发行。

9.中国能源建设吸收合并葛洲坝

备注:1.换股价8.76元,发行价1.98元,换股比例4.4242;2.发行量116.46亿股,换葛洲坝非大股东26.32亿股,看来无新股发行,这是一大利空。2.目前中国能源建设H股股价0.73港元,较发行价1.98元低很多,不过估值较低。

结论:

1.对葛洲坝的股价预期不能太高。

2.换股价8.76元以下的风险不大,按最差的外运发展,上市首日也有平盘出来的机会,当日按跌停价来算,8.76*0.9=7.88元;况且当前股市境况与2019年初不可同日而语。若按交建集团合并路桥建设来看,若涨20%,8.76*1.2=10.51元,与目前股价有大约40%的涨幅。

3.8元以下,风险较小;10元以上,有一定风险。

4.换股后是否值得参与?上市后再大幅炒作的概率较小。炒作也就当天,其后炒作似乎要看大盘,独立炒作空间较小。

备注:下图是抄雪球网友“斗牛士财经”作业。