近期生猪价格大幅上涨,已经引起了中央的关注,国务院常务会议特别提出稳定生猪生产。事实上,养猪的上市公司股价也水涨船高,涨了不少。

目前各地政府都出台相应的优惠政策进行生猪补栏,后市里面围绕着生猪的上游行业也将进入繁荣期,比如疫苗、饲料。关于饲料类的公司,我们在这里不做更深入的研究,只关注疫苗这个细分行业。

我们大致可以判断,在未来的2-3年内,生猪的补栏都会推动这些上游公司的业绩,那么哪些公司可以在未来长期走牛,3年能有翻倍甚至几倍的行情呢?

从历史上看,长期走牛的公司无一不是有真实的业绩走支撑的。那么长跑类型的公司还有什么特征呢?我们选择几家有代表的公司进行分析,其中包括中牧股份,生物股份,普莱柯、瑞普生物、海利生物。

几家公司19年半年报的横向比较: 单位:亿

1、鉴于瑞普生物主要的产品是禽用,因为猪肉和禽肉形成互补关系,后市猪价的走好对禽类形成竞争而不是利好,所以把瑞普生物从表中剔除。

2、从上表可以看出,中牧的收入是一支独秀。但是它的毛利率和净利率都和其他有较大的差距。这显然是中牧的主业构成造成的,翻看中牧的营收构成我们看到:

中牧股份并非专注于某领域,饲料、疫苗、化药都有所涉及。好处是受周期的影响偏小,坏处就是弹性可能不足。其他三家来看,生物股份又在营收方面对其他2家形成碾压优势,毛利率和净利率方面也多了很多。从专注度方面讲,生物股份比中牧股份更专注。所以在周期的底部更受伤,但周期反弹,它的反弹空间也会更大。

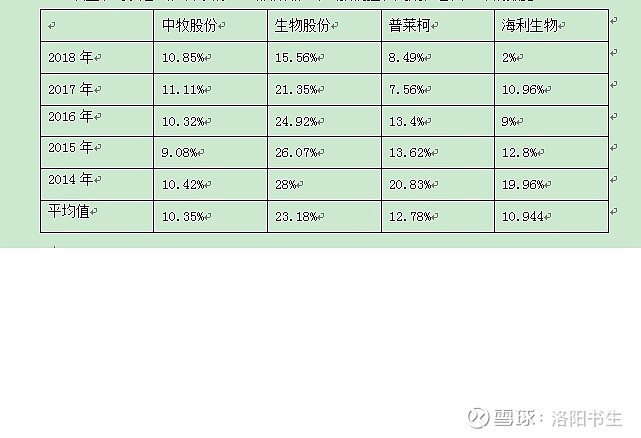

3、 从上表可以看出,各家的ROE都很低,那么我们拉长周期,看其5年的数据:

从历史的情况,长期的ROE维持在15%以下的企业基本上都是比较平庸的企业,不太可能是优秀的企业。而长期走牛的企业,长期的ROE基本都会在20%以上,从这个意义上讲,只有生物股份才具有这方面的潜质。

4、 目前国内的疫苗市场主要分为市场苗和招采苗,那么招采苗和市场苗谁的后市空间更大呢?

去年以来,先后对河南、湖北和江西三地的部分养殖户进行了实地调研。调研结果再次验证了的观点:规模养殖场比散养户更偏好使用市场苗。

规模养殖场调研结果:将存栏100头母猪或者存栏1000头生猪作为划分规模养殖场和散养户的标准。调研的7家规模养殖场除了2家还在部分使用政府苗外,其余的5家都已全部使用市场苗。由此可见,市场苗已经广泛被规模养殖场接受。

从上面的调研看,市场苗比招采苗有更多空间。

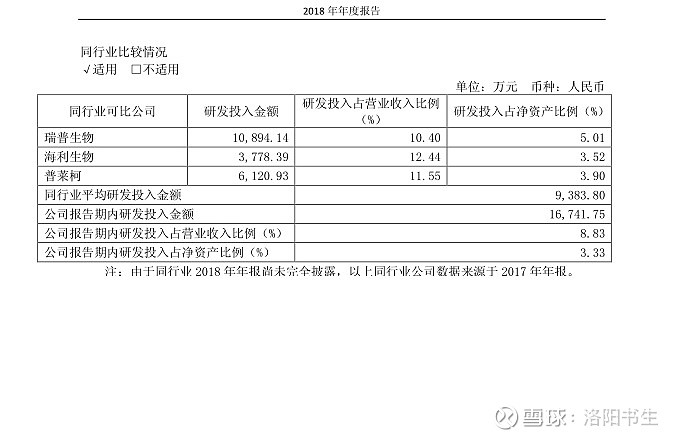

5、 关于研发带来的优势,下图是18年生物的年报内容:

从投入方面看,生物股份比其他3家都多的多。那么其他公司有没可能逆袭呢?比如普莱柯,

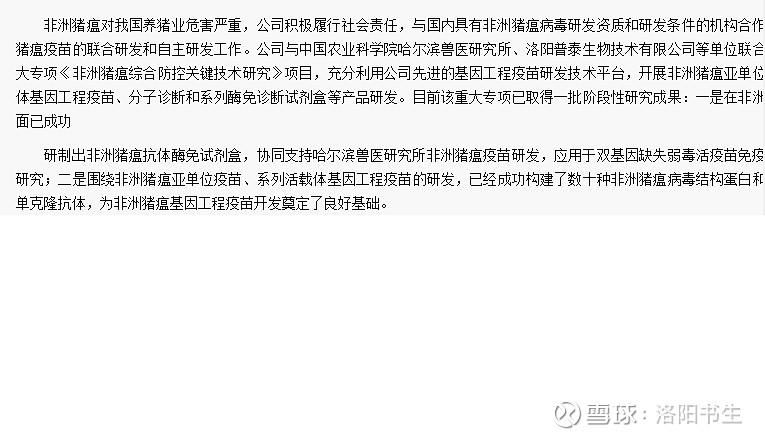

,它的意思简单讲在研究非洲猪瘟,取得了阶段性成果。那么它有可能研究出非洲猪瘟疫苗大卖呢?目前看这种概率不是很大。毕竟非洲猪瘟是全球性问题,普莱柯承担的也应该是某个课题,即使成功,也不代表疫苗成功。所以未来我认为普莱柯通过研发非洲猪瘟疫苗而弯道超车的概率不大。而从现在的研发成果转化莱看,生物股份做的并不错。

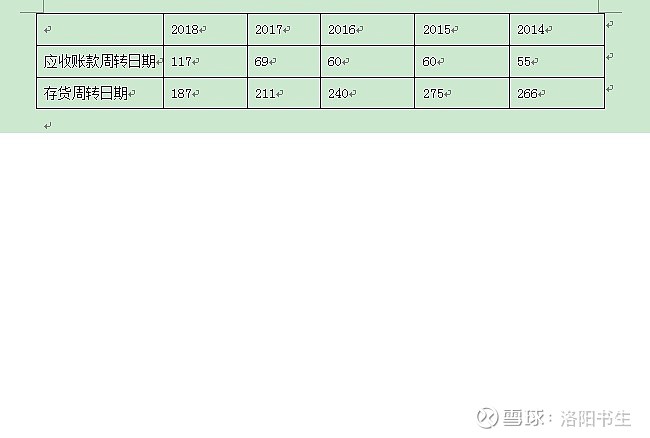

6、生物股份的应收账款周转日期和存货周转日期问题,我们回头再看它历史5年的情况:

从表中可以看出,生物股份在除去2018年的4年内,其应收账款周转日期都只有不到70天,而2018年变为117天,说明因为猪周期问题,公司为获得更多市场放松了销售政策。而存货周转虽然从266天降低到187天,但仍然居高不下。而随着生猪补栏,市场松动,我们有理由相信这个数据会有所转好的。

从二级市场看,生物股份的涨幅今年大幅落后其他猪类公司。管理层除了在回购股份,更有自己出资在增持生物股份。而随着金宇生物科技产业园一期项目生产车间将在下半年完成GMP动态验收,新产业园年底前可全部投产运营。

2020年后的生物股份,应该值得你的期待。