每个季度所有的公司出具报告后,我都会设置一些财务报表的筛选条件,来选出业绩会比较好的公司。

那么如何对关键指标进行一些筛选呢:

1.合同负债,合同负债比上季度要同比增长(个人设置的增长标准为30%),合同负债基本上预示着公司下个季度的表现,且合同负债是客户的预付款,一定程度证明公司在产业链的议价能力,

2.业绩报告期的营收同比增长率(最好大于30%),今年的疫情影响下,如果3季度营收能够同比增加30%的营收可以判断公司已经从疫情的影响中脱离出来

3.结合1&2可以基本筛选到业绩没有雷的公司,再根据这些筛选出来的公司进行归类排序,推演景气度比较高的版块,进而去做更细分的筛选

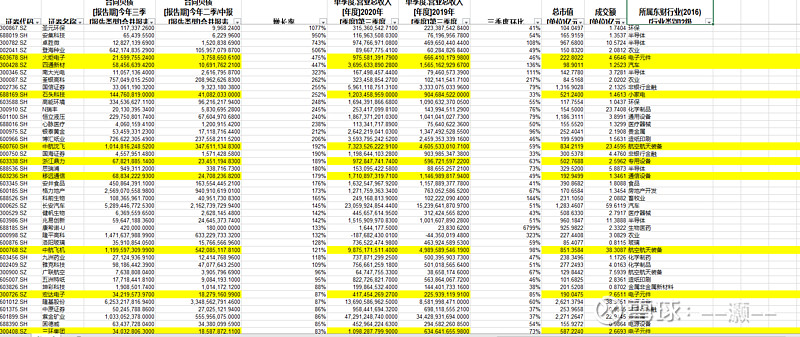

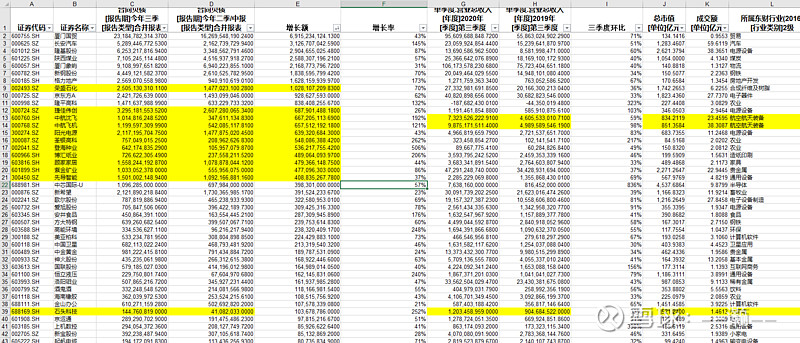

1,以上图为例按照合同负债增速排序前50名可以发现mlcc尤其军工类的数量最多(火炬电子,宏达电子,宏远电子),那么这一块的版块走势选出龙头再调整至10周线附近可以布局

2,以合同负债增加金额绝对额进行排序,剔除掉主业复杂看不懂的行业,再结合产业景气度很容易选出业绩确定性高的个股,例如新能源上游设备类的股票 光伏

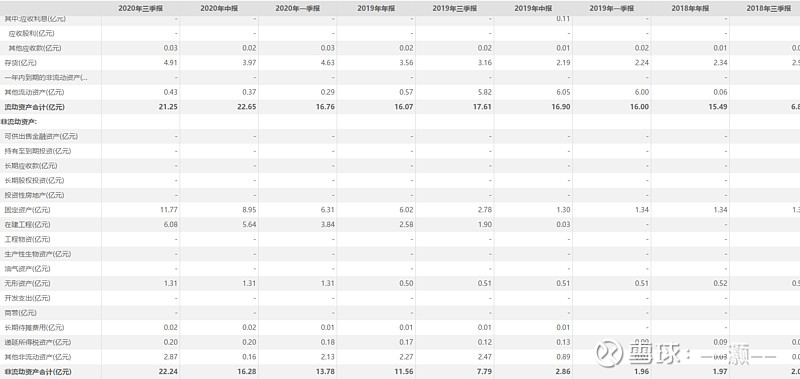

3, 当然合同负债大额的增多有一点因素仍旧会制约业绩的释放,那就是产能的问题,那么如何确定选中的公司是否有足够的产能去完成的订单呢,一般可以去找寻固定资产和在建工程这两个数据,以 $上机数控(SH603185)$ 为例,三季度固定资产增加30%以上,且在建工程仍旧相应的增长,那么是否可以推测出3季度公司的产能有了相应幅度的增长,叠加在手的订单,那么业绩确定性就相对较高了

4, 最后重申下:基本面是买入一只股票的先决条件,而基本面能否和技术面共振是决定是否持股的决定性因素,毕竟市场永远是对的,而且有的时候纠错成本会非常高