$阿斯麦(ASML)$#ASML# #阿斯麦# #光刻设备# #芯片半导体类# #半导体#

ASML 2019年3月14日左右,股价182美元穿过200日线,按照CANSLIM原则,是一个不错的买入点!如今6个月过去,蓦然回首,股价已经上涨37%,为250美元。

那么为何ASML的股价在2018年7月下旬达到股价高点218美元之后,重获增长呢?且听我慢慢分析。

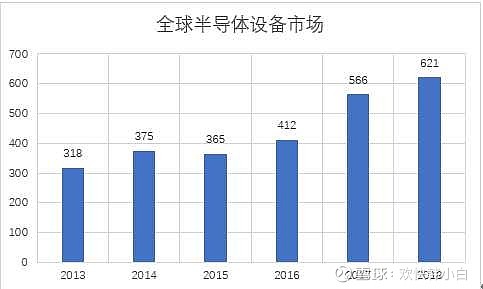

根据SEMI统计,全球半导体设备销售额从2013年的约318亿美元增长至2018年的预估621亿美元,年均复合增长率约为14.33%,高于同期全球半导体器件市场规模的增速。

可以看到,2017~2018年由于智能手机内存翻倍、大数据中心建设、汽车电子快速发展等院原因,DRAM价格暴涨,由此各大半导体厂商加大投入扩建,导致这两年的半导体设备市场增速明显加快。

那么在这波半导体大发展的浪潮中,那些厂商受益最大呢?来看全球五大半导体设备厂商的2018年财报分析

总的来看,2016-2018年五大半导体设备公司的营收增速分别为26%、26%、30%、37%、16%,增速最快是Lam,其次是东京电子。这两家得益于显示元器件与半导体元器件行业的高速发展,市场拓展得最快。ASML与Applied Materials 增速相差无几。KLA的营收增速稍慢一些,但KLA的净利率领先于其他设备供应商。对比半导体设备行业增速为22%,前四大设备供应商的增速比行业增长速度快。

今天主要分析对象为ASML,自2016年以来,整个半导体设备供应商的股价均迎来强劲的上涨,2018年7月见顶,2019年1月触底反弹。下图为ASML在纳斯达克上市的股价图,2016年至今股价上涨约250%,2016年至2018年7月两年半的时间上涨至217美元,上涨了200%,随后的半年里,下跌至142美元,下跌了34%。

来看今年以来的上涨,2月6日公布2018年年报前,市场对公司的增长情况已有预期,股价在1月触底后缓慢上涨。

市场普遍预期2019年半导体行业是一个衰减的年份,根据国际半导体设备与材料协会(SEMI)今年7月曾发布的预测,半导体制造设备2019年的全球销售额将同比减少18%,降至527亿美元,注意,这里指的半导体设备的销售额,应该不包括系统服务费以及其他零部件费用。

然而在2018年年报公布后,凭借靓丽的增长数据,股价开始复苏。一季报投资者都有心理预期后,尽管一季报净利润同比减少34%,但投资者还是买账的。半年报发布后,净利润更是同比减少26%。但为何股价还能获得上涨?

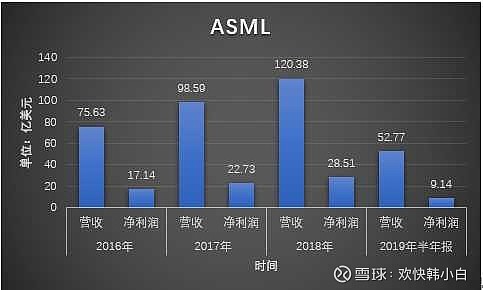

我们必须来探讨二季报,二季报于7月17日公布,二季度的营收为25.68亿欧元,较今年一季度的22.29亿欧元增加3.39亿欧元,环比增长率为15.2%,利润方面,阿斯麦官网的数据显示其今年二季度的毛利润为11.05亿欧元,也高于上一季度,其今年一季度的毛利润为9.28亿欧元,环比增加1.77亿欧元,19%的环比增长率高于营收的环比增长率,利润提升之后,其二季度的毛利润率环比也有提升,该季其毛利润率为43%,较一季度的41.6%提升1.4个百分点。净利润方面,财报显示为4.76亿欧元,上一季度为3.55亿欧元,环比大增34.1%;摊薄之后每股的收益为1.13欧元,较上一季度的0.84欧元增长34.5%。

利润惊喜:

根据某些研究表明,当企业出现净利润惊喜,惊喜的当期以及后续影响可以持续几个月。在整个半导体行业都在衰减的大背景下,ASML给投资者的惊喜主要为

1. 营收环比增加15.2%,毛利润环比增加19%,大于营收增速。

2. 毛利润率环比也是增长的,由一季度的41.6%提升到43%,这点是超预期的。

3. 每股收益同比虽然下降,但环比一季度增长34.5%。

故7月17日公布财报后的一个交易日里,ASML在纳斯达克市场上股价元205美元开盘跳涨6%至217美元,说明市场对于二季报的改善是极度认可的!故而在最近的两个月里,股价逐渐上涨至250元,这就是所谓 “股价的盈利余波”。

在我的研究中,我注意到,纳斯达克上这么成熟的投资者居然也给了ASML很高的市盈率,TTM市盈率为40. 对比同样为五大半导体设备供应商的企业,应用材料的市盈率仅为16,科磊KLA为20,Lam为15.56,因为东京电子在日本东京交易所上市,市盈率也仅为15. 以此看来,15-20的市盈率是正常的半导体设备制造行业的市盈率。那么ASML为何能享受到这样的殊遇呢?

垄断享受高溢价,市场空间有望持续扩展。

在半导体光刻设备方面,2018年, ASML、Nikon、Canon三巨头光刻机总营收118.92亿欧元,较2017年增长25.21%。其中ASML光刻机销售额为82.59亿欧元,占比为69.45%。从EUV、ArFi、ArF等高端光刻机型的出货来看,全年共出货134台。其中ASML出货120台,占比89.55%。

高端逻辑芯片已经使用EUV 7nm光刻工艺,包括三星和台积电。此外2018年报显示,2019年也将交付部分EUV光刻机给DRAM存储颗粒厂商,意味着在未来DRAM颗粒也将逐渐采用EUV进行光刻。

对于今年三季度,阿斯麦预计营收在30亿欧元左右,毛利润率在43%到44%之间。据公司财报显示,2019年下半年的业绩将优于上半年。如果三季报出来能继续超预期,预计股价还有上涨空间。

风险:

公司的股价由上涨转为下跌,通常有两个原因:

1.市场环境不好,如去年半导体市场的衰退,导致的下跌;

2.公司的基本面的改变,对于ASML,最大的股价支撑点莫过于高端光刻机市场占据9成份额,且EUV光刻机处于并将长期处于垄断。

对于第一点,如果半导体工艺不再继续创新,5nm,3nm工艺迟迟无法实现,半导体市场没有新的增长点(这点长期来看似乎不太可能,但短期是有此风险的),都可能导致股价下跌。

对于第二点风险,需要分析竞争对手,分析ASML对于研发的投入情况,以及关注ASML最新技术的发布。

竞争对手而言,佳能直接退出芯片光刻机领域了,仅保留低端半导体的i-line 和Kr-F 光刻机。

而尼康,根据2018年销售的机型来看,2018年度,Nikon半导体用光刻机出货36台,比2017年度增加9台,增长33.33%。其中高端的ArFi光刻机出货5台,较2017年度减少1台;ArF光刻机出货9台,较2017年度增加1台;KrF光刻机出货5台,较2017年度增加3台;i-line光刻机出货17台,较2017年度增加6台。前文提到的134台高端光刻机其中的14台全部由尼康出货。据悉,尼康最新的Ar-F immersion 630卖价还不到ASML Ar-Fi immersion 1980D平均售价的一半,但overlay的问题诸多,导致厂商采购意愿不高。尼康的光刻机由于盈利微薄甚至亏损,研发投入更是已经无法跟上技术的进步。

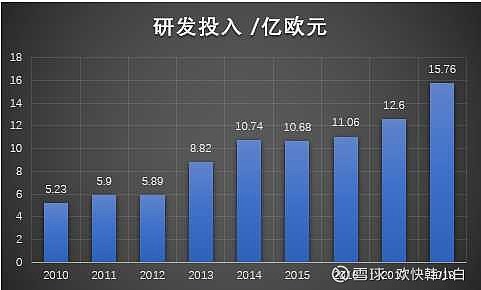

ASML的研发投入来看,下图给出ASML过去十年研发投入情况。研发与营收几乎是同步增长的。

持续加大的研发投入,才能保持技术的领先,并实现技术的突破。

至于ASML的技术产出情况,如果从营收的角度看,是符合预期的。从技术的角度看,2019年实现EUV新机型NXE:3400C的出货,其每小时吞吐量为170片。并预计2021年将推出新机型EXE:5000,可用于2纳米生产,但这不仅依赖于技术上的突破,也依赖于芯片设计是否已经更新至5nm甚至3nm,故对此技术更新保持谨慎态度。

总结

未了,全文两千五百多字,可能对于股价最关心的判断是:对于今年三季度,阿斯麦预计营收在30亿欧元左右,毛利润率在43%到44%之间。据公司财报显示,2019年下半年的业绩将优于上半年。如果三季报出来能继续超预期,预计股价还有上涨空间。

本文亦发布于头条 孤独的头脑