来源:WIN商业地产头条

作者:苏珊

主编:付庆荣

万达商管,总部离京,南下珠海横琴。

这个装着各地万达广场轻资产管理业务的商管王国,依旧充满着N种变化的可能。而其积攒了近十年的轻资产版图,亦在变化中出现了AB面分化。

一些“先天硬伤、爆改无效”的第三方项目,因产品标准与成本差异的博弈失衡,不得不终止合作,一如福建厦门万达鹭港。但在数百个万达广场阵营中,此类主动或被动撤出的项目,当下占比还是少数。

作为商业地产圈拓展规模最大、经验最丰富的轻资产玩家,万达还是那个王者。一个个被点赞的轻资产样本,或是最好的明证。

毫无疑问,万达的轻资产实战反差对照,即为当下行业的真实镜像,也关乎着未来走向。轻资产理性的下半场去往何处,万达已经给出了一部分答案。

01.

退出的“轻资产”万达广场

各有各的难

进入2024年,“退出”或“摘牌”的万达广场频频出现。

1月8日,有消息称,经万达、美的双方友好协商,已于2023年12月31日终止合作关系,万达商业管理集团退出佛山顺德美的万达广场,原大良万达广场由美置商业开展后续经营。

随后,市场消息再出,珠海万达商管退出厦门殿前万达广场商业管理有限公司。行至2月底,大连万达商管退出了3家公司、珠海万达商管退出了1家公司,主要涉及3个项目,包括厦门万达鹭港等。

时间来到5月,发生地在福州,高新万达广场和白湖亭万达广场双双更名的消息引发业内强烈关注。有网友发现,两项目万达广场标识已摘下,此举意味着万达集团福州区域公司全面退出与正祥集团的合作运营商场。

不久前,合肥万达广场商业发展有限公司发生工商变更,原股东大连万达商业管理集团股份有限公司退出,苏州联商壹号商业管理有限公司新进驻,并成为唯一股东。

以上“退出”(终止合作)的万达轻资产项目,理由各有不同,但也呈现出一些共性特征。

福州高新万达广场、福州白湖亭万达广场,

招调效果不如预期

福州高新万达广场,建设方及产权方为深耕当地的开发商正祥集团,项目商业体量约14万平方米,共五层,有星级酒店、创意街区及复合式商业等业态。

2021年9月30日,福州高新万达广场开业,是福州市第五座万达广场,也是万达轻资产福州首秀。加上彼时高新区尚无较大规模的品牌商业综合体,因此项目开业引起了不少关注。

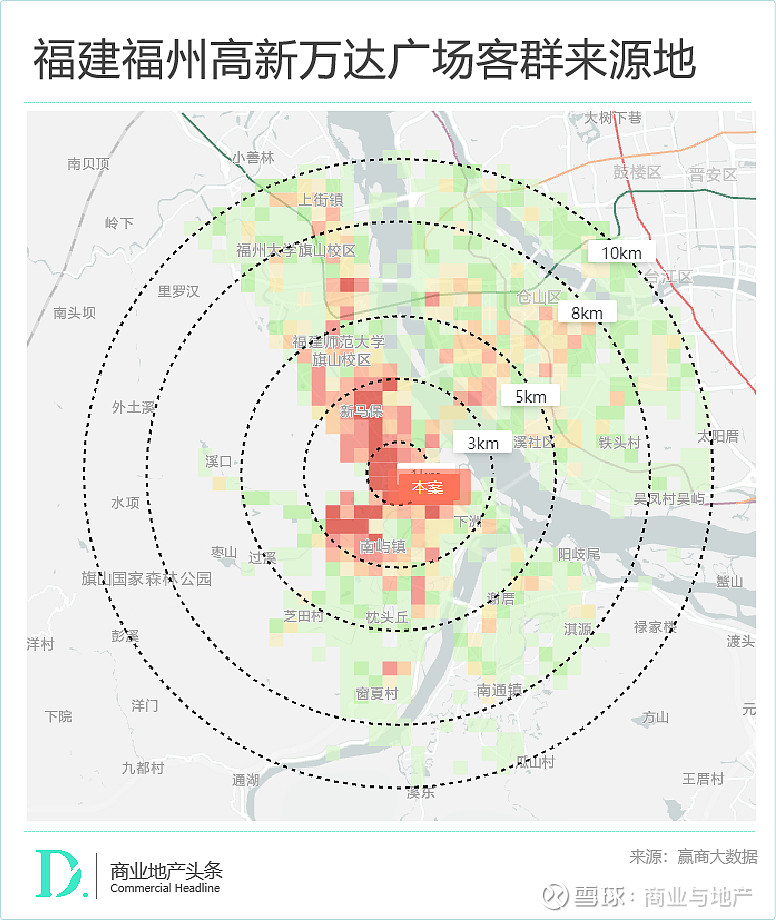

项目位处福州高新区旗山大道和晓岐路交叉口,属于福州闽侯县。赢商大数据显示,其周边3公里常住人口约14.6万人,5公里常住人口为32.4万人,对于一个14万平米方的商业体来说,潜在消费人口不算多。

从赢商大数据客群来源地来看,项目主要覆盖5公里以内的人口,核心客群是3公里左右。

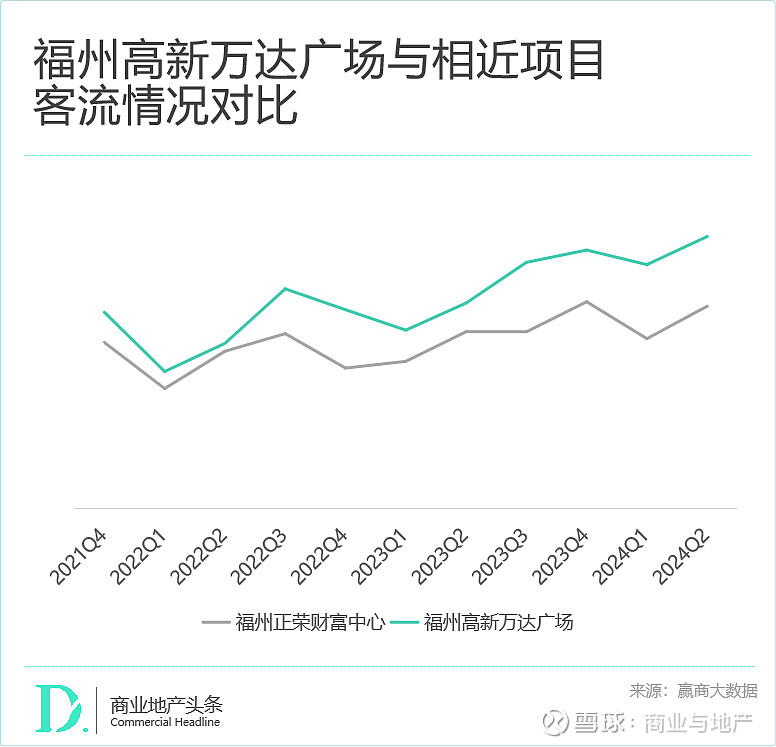

消费基础盘不大,但直面的竞争却不小。距福州高新万达广场2.67公里处,是福州正荣财富中心的购物中心,商业体量约10万平方米,开业于2016年12月。

从业态和品牌来看,福州高新万达与正荣财富中心的业态高度重合,但前者的品牌档次和丰富度比正荣财富中心更好,客流也后来居上,但整体难言有压倒性优势。另据了解,福州高新万达广场在筹备期招商不算顺利,后续超市也经过更换。

而福州白湖亭万达广场,建设方及产权方同样为正祥集团。作为福州南二环板块首个大型商业项目,白湖亭万达广场总建筑面积8.81万㎡,以“特色街区+地铁商业”的全新形态亮相,彼时业内的关注度也颇高。

但从赢商网日前实地走访白湖亭项目来看,场内空铺并不少见。

一方面,项目B1F规划与福州地铁1号线白湖亭站连通,但地铁连廊一直没开通,未能吸收一波地铁客流红利。另一方面,作为街区项目,结合福州当地天气条件,夏季非常炎热,冬季湿冷,因此导入项目本身的客流难度较大。

白湖亭项目实探 图片来源:赢商网

此外,由于体量限制,整个业态规划并不是很理想,在附近即有一个一万多平方米的沃尔玛超市,形成较强的客流竞争。

图片来源:高德地图

福建厦门万达鹭港,

商业空间分散、招商难

厦门万达鹭港于2022年12月开业,总体量78万m²,商业空间31万m²,是福建首座第四代万达广场。

从区位来看,项目位于厦门湖里区,属于厦门岛内两区之一,潜在消费人群较多。虽然周边没有直达的地铁和公交,但交通通达性不差。定位闽南泛娱乐文化休闲中心、城市微旅游目的地,由知名建筑师李祖原执笔规划(曾主持设计“台北101”大厦和2010年上海世博会“台湾馆”)。

这是一个大体量步行街式商业空间,中间有巨大的广场,周边分布着8栋商业楼,外加土楼、庙宇等当地特色建筑。

图片来源:湖里头条

万达接手后,对空间格局“主题化分区”,搭配不同业态主题:节庆广场-时尚艺术、土楼广场-唯美浪漫、街屋广场-休闲享受、社交广场-演艺娱乐。8栋楼规划250个品牌,其中主次力店品牌32个,步行街品牌218个,超63家首店、概念店上新。

项目通过焕发“品牌”生命力,实现商业内容迭代,持续强化“度假旅游”“休闲娱乐”“体验”属性。

但这个大体量的步行街式商业项目,建筑形态实在复杂、空间分散,很难划分出比较合适的小客流动线,商业形态支离破碎,难以形成氛围。

俯瞰视角 图片来源:高德地图

万达接手大概一年时间,筹备期招商工作进展得比较艰难。2024年1月,厦门万达鹭港的运营主体发生变更,由“珠海万达商业管理集团股份有限公司”变更为“厦门金昇阳置业有限公司”。

广东佛山顺德万达广场,

竞争激烈、缺乏独有吸客优势

顺德大良万达广场是美的置业集团与广东顺德控股集团共同合作开发的商业项目,2018年3月委托万达商管集团进行商业轻资产运营管理。

项目于2021年12月9日开业,占地约6万平方米,总建筑面积约38万平方米,是顺德范围内当时纯商业体量最大的项目,这也是万达广场首次进入顺德区。

从区位来看,顺德一直是经济繁荣地区,大良更是顺德的经济中心之一。赢商大数据显示,周边5公里常住人口高达50.2万人。

从硬件来看,其体量、建筑结构亦没有明显瑕疵。开业时,引入多家知名连锁品牌,其中MUJI无印良品、嘉荣超市、阿迪达斯swc、万达影城prime是首次进驻顺德。因此,这在万达内部、外界都是被充分看好的项目。

在社交媒体上,顺德万达广场拥有不错的口碑。在大众点评的大良商场好评榜中排名第一,在顺德商场好评榜中仅次于顺德印象城。

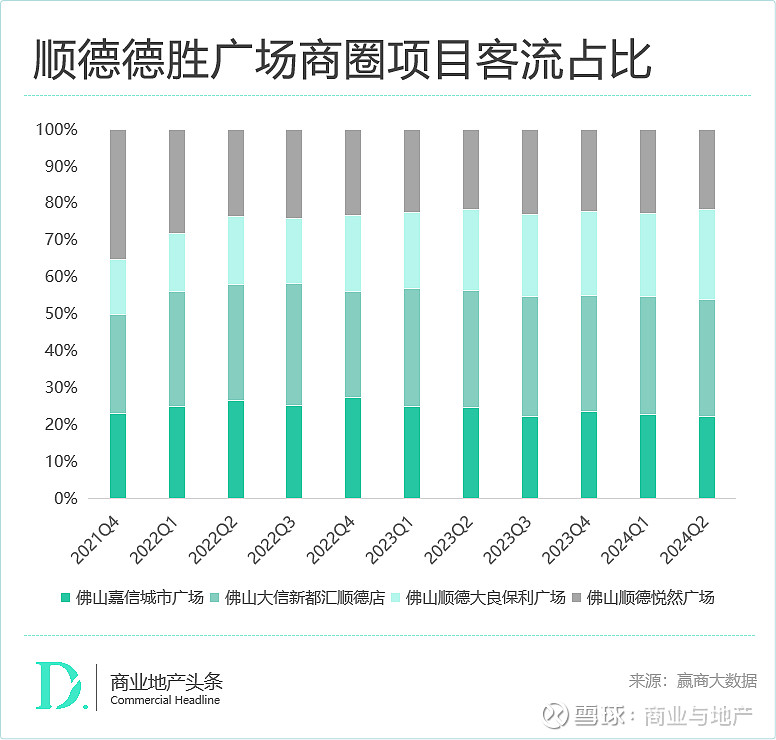

然而,由于竞争激烈,虽然商场的客流、运营皆不错,但租金收入一直不如预期。

据赢商大数据,顺德万达广场所在的德胜广场商圈有4个项目,大信新都汇顺德店的客流最好,但没有形成绝对垄断之势。从业态和品牌来看,4个项目亦没有明显的差异。

对品牌租户来说,对于商圈里的密集项目,难有新的开店指标,因此商圈的租金也被充分议价。

处于这样的均衡竞争型商圈,后开的万达广场并没有独有的竞争优势,经营压力大。

广西北海合浦万达广场、江西宜春丰城万达广场,

城市商业力弱、租金回报低

2021年4月,万达广场进驻广西北海合浦,2022年1月正式开业。“合浦万达广场” 成为万达在广西布局的首个县域万达广场,建筑面积5.83万平方米。由于体量较小,单层只有十几个品牌,缺乏业态和品牌的氛围。

而江西宜春丰城万达广场2022年11月开业,建筑面积7.57万平方米,签约入驻品牌120多家,是丰城市第二家正式营业的城市商业综合体。

这两个项目的特点是,都是县城的购物中心,合浦是广西北海市下辖县,丰城是江西宜春市代管的县级市。虽然两个项目的体量略有差异,但难点相似:城市量级较低,主要是传统的商业业态,购物中心产品形态并不具备明显的比较优势,也很难达到理想的租金回报。

另据了解,目前万达内部已经对下沉的城市边界有讨论,并形成了一定的共识。

2023年底,北海合浦万达广场更名为合浦商业中心。自2024年5月21日起,宜春丰城万达广场正式更名为丰城恒通广场。

综观上述“退出”的万达广场,背后原因有业主方主动提出自行运营,有项目收益低于预期终止合作,但这些项目有以下几个共性特点:

建筑形态存在硬伤,难以调整,先天不足;

城市量级较低,与当地的商业现状不匹配;

周边竞争太激烈,有明显后发劣势;

基本上在筹备期招商不顺利,开业后难以扭转颓势。

另值得一提的是,以上终止合作的项目,多数是万达在2018-2019年间获取,在2021年前后开业。2021年,万达开业了55个项目,25个分布在南区。在较为激进的投拓氛围中,许多项目先天条件不足,终止合作可能只是时间问题。

当然,分化的轻资产阵营中,有洗牌潮中退场的项目,亦有在历经风浪后愈发坚挺、获赞不少的得意之作。那么,万达这些运营得好的轻资产项目,又有什么过人之处呢?

02.

被点赞的“轻资产”万达广场

活得好自有招式

据赢商研究中心多方调研、专家访谈等,经不完全统计,以下表格中的项目运营、收益情况良好,是万达体系内轻资产合作优秀样本。

山西长治万达广场:

称霸长治,客流全市第一

2018年9月22日,长治万达广场开业。位于长治市英雄北路以东、北二环路与长兴北路交界处,建筑面积13.14万㎡,地上4层、地下2层。

开业时,入驻品牌200余个,其中12家主力店包括万达影城、永辉超市、万达宝贝王、大玩家、苏宁易购、苏宁红孩子等,引入的星巴克、优衣库、H&M、CK Jeans、AIGIE、ED Hardy、LACOSTE等140余个知名品牌均为长治首店。

长治万达广场是长治市现代服务业发展的重大招商引资项目,是2018年省级重点工程项目之一,开业后也是晋东南地区规模最大、业态最丰富、设施最完善、档次最高的复合式商业中心。

赢商大数据显示,目前长治市已开业购物中心共有5家,其余4家体量均在5万平方米以下。长治万达广场是毫无疑问全市客流排名第一的商业项目,其综合业态也对提升城市商业层级有影响明显。

在大众点评、小红书等社交平台上,消费者对项目的评价较高,“设施很新,吃和逛的都多,整体布局合理。”

河南开封大宏万达广场、河南濮阳万达广场:

规模大业态全,填补片区商业空白

大宏万达广场是大宏集团43万方大型城市综合体的二期项目。地上4层,地下2层,停车位1100余个,近17万平方米的商业面积位列2018年河南省新开业项目第一,是目前开封市规模最大、业态最全的商业综合体项目。

从区位来说,开封向西发展已有十余年,城市框架已然拉伸至运粮湖区域,新区的核心区域向两湖(汴西湖&中意湖)聚集。郑汴融合,开封城市框架拉伸与发展,开封新区是被充分关注的区域。而位于开封新区郑开大道与第一大街交汇处的大宏万达广场,填补了片区的商业空白。

万达官网上写明了合作过程:

“合作方2015年拿地,政府要求必须建设不少于9万平米大商业,合作方没有商业开发运营经验,迟迟不敢开工。合作方与万达于2016年6月24日签署合作协议,2018年盛大开业。”

2018年9月28日,大宏万达广场开业,引入了262个品牌,115个为首入开封的品牌,主力店10个——有6个首入开封。这也是全国第262座、河南第12座、开封首座万达广场,客流全市第一。

而河南濮阳万达广场,是万达与金地置业2017年11月28日签约的项目,万达广场由此正式进驻濮阳。

来源:濮阳全攻略

项目位于濮阳中心城区与濮北新区交汇处,总建筑面积约15万方,引入了苏宁易购、优衣库、万达影城、巴奴等233个国内外知名品牌,其中65个品牌首次入驻濮阳。这也是万达深耕河南,不断扩大在豫商业版图的战略表现。

广州海珠万达广场:

借旧改之力,成功入局城市核心区域

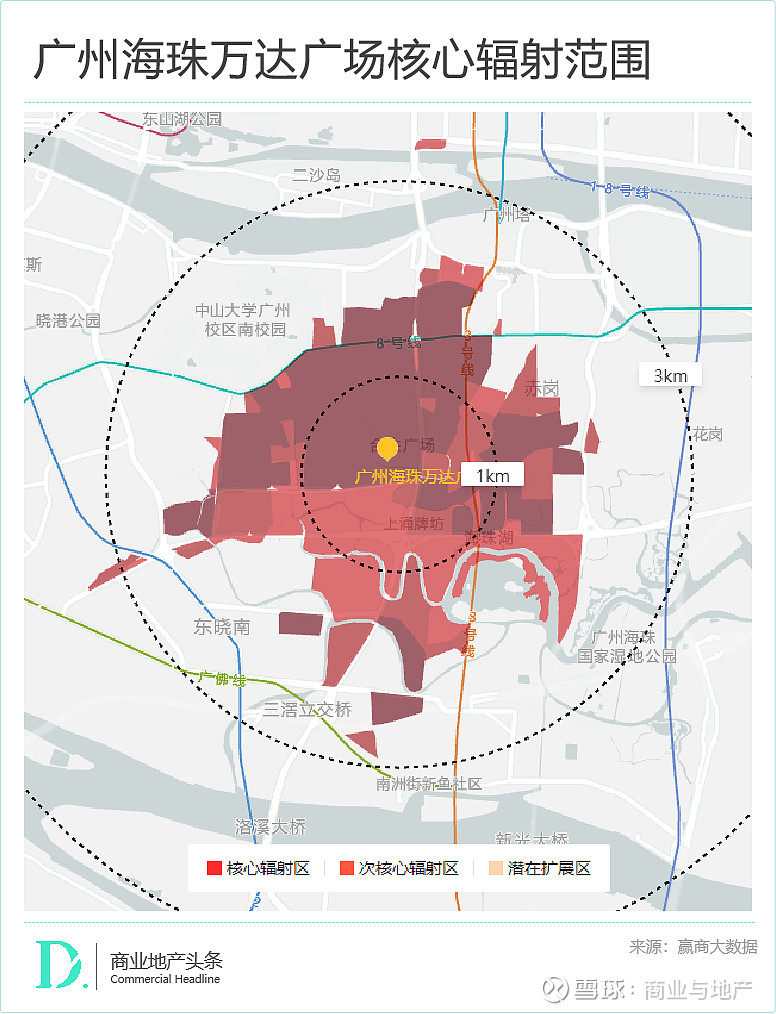

2019年12月30日,广州海珠万达广场开业。这是在广州市核心区开业的第一座万达广场,也是广州第7座万达广场。

图片来源:海珠万达广场

海珠万达的所在地,原是亟待转型升级的天雄布匹广场,为凤阳街凤和村经济联合社经济发展留用地。1997年开业、2012年结业后,天雄布匹广场面临转型难题,一度计划重建并转型为君豪国际商业城(即天雄广场),但因主体结构、市场整治等问题陷入改造困境,“沉睡”多年。

早在2016年,海珠区产业招商部门与属地村社及天雄开发商进行了多次洽谈,围绕《海珠区产业结构调整负面清单》,有方向、有重点指导进行产业转型,严格限制、禁止不符合行业准入条件、不利于产业结构优化升级的企业进入市场,鼓励高端高质高新要素集聚。

海珠希望发挥市场主导的作用推动城中村改造,街道希望借市场龙头项目力量壮大集体经济,万达希望借该项目抢占广州市场,多方一拍即合。2018年12月,经过多轮遴选,万达商管被选中为天雄广场物业的运营方。

“改造前是村,改造后是城。”万达历时12个月完成改造招商,天雄布匹广场以海珠商业新地标形象醒来。改造后的溢出效益非常可观,直接创造就业岗位超4500个,新增1万人就业,新增停车位近1000个。

开业后,万达集团改变了布匹市场的传统印象, 以首席品质潮玩生活中心为项目定位,精准引入时尚餐饮、运动潮玩为主力业态的国内外知名品牌。首创“万达食验室”餐饮主题街,其中一楼临街商铺打造吸管研究所,引进喜茶、奈雪的茶、瑞幸等网红休闲饮品和酒吧。另外,B1层和4-5层打造筷子研究所,网罗海底捞、点都德、西贝等各地特色美食。

丰富潮玩业态,包括中国第一电影终端品牌—— 万达PRIME影城;创新型动漫主题亲子乐园—— 万达宝贝王;还有沉浸式超级乐园、室内模拟滑雪、街舞、卡丁车、健身等体验品牌入驻。

赢商大数据显示,海珠万达广场辐射范围在3公里左右,周边常住人口高达91.4万人,又靠近广州主干道之一的广州大道南。客流主要从广州大道南一侧进入,被附近路网分割,而附近能形成竞争的只有约200米距离的广州海珠合生广场。

虽然广州海珠合生广场2016年7月已开业,但两者并没有形成正面竞争,而是错位互补,两个项目的客流均不断上升,带动整个片区商业提升。

西藏拉萨城关区万达广场:

拉萨规模最大、业态最全、品牌最多的商场

拉萨是西藏地区经济实力最强的城市,2023年全市生产总值(GDP)834.79亿元,占西藏自治区GDP总量的34.89%。

蔚蓝色天幕下的拉萨,曾因地理上的隔绝,商业发展相对闭塞。但随着1994年西部大开发战略的启动,拉萨交通网络加快发展,对外联系能力增强,商业现代化进程加速。

1999年,拉萨迎来第一家现代百货——拉萨百货大楼,随后拉萨百益百货等传统商业陆续开业。2012年,拉萨首个真正意义上的购物中心诞生——拉萨神力时代广场;2016年拉萨花样世界奥特莱斯盛大开业,开业当天营业额突破300万元。

据赢商大数据监测,至2019年,拉萨已开业购物中心及百货数量近10家,项目规模多为中小型,运营模式多为大众化、刚需型购物中心。

2020年8月,拉萨城关万达广场开业,总建筑面积13.5万平方米,填补了西藏自治区缺乏大型现代化商业中心的空白,为拉萨规模最大、业态最丰富、品牌数量最多、配套最齐全的商业中心。这是万达集团在西藏自治区开业的第一座万达广场,是第330座万达广场,也是全国海拔最高的万达广场。

图片来源:项目官方渠道

拉萨万达广场的开业填补了万达广场在中国大陆省份的最后空白。至此,万达广场全面覆盖中国大陆31个省区市和全部省会城市,进入的城市超过200个,形成全国完整布局。

2021年8月27日,短短一年时间,西藏第二座万达广场——拉萨柳梧万达广场顺利开业。这两个万达广场都是万达商管集团与西藏拉萨市国有城投公司合作的轻资产项目,其落地也是万达轻资产战略转型的成果呈现。

两座万达广场落地雪域高原,带来了众多国内外众多大牌的旗舰店、集合店、专卖店,拉萨商业的时尚潮流进化开启加速键。

湖北天门万达广场:

天门首家城市全客层购物中心

2021年9月30日,湖北天门万达广场开业,这是万达商管集团与汉旺集团共同打造的轻资产合作项目,也是天门首家城市全客层购物中心,总建筑面积12.74万㎡,商业体量为7.1万㎡,含地下2层、地上4层。

项目引进154家品牌,包括6000㎡万达影城、7400㎡悦活里生活超市、大玩家、MJStyle、李宁、安踏、三福、赛尔之城、海底捞、汉江山共10大主次力店,其中赛尔之城是天门第一家超具规模室内外儿童公园。

值得注意的是,同一天开业的还有揭阳榕城、海南东方、福州高新、沈阳沈北、上海崇明二期等多座万达广场,万达广场由此正式迈入400+时代。这也是万达轻资产拓展速度最快的时期。

纵观以前典型的优秀轻资产合作项目,同样有几大共同点:

城市线级都在三线以上,没有下沉更深,当地的消费潜力良好,保证了项目能够持续顺利运营;

体量均在10-15万平方米,是万达标准化产品的体量区间,为业态和商业氛围的设置预留了空间;

除广州海珠万达广场以外,几乎都是净地开发的项目,不存在建筑结构调整等大的改动;

多数是万达项目首次进入该城市,吸引了众多品牌与项目一起落位,引领当地商业升级;

区域内竞争不激烈,即使是广州海珠万达这样旁边有贴身而立的其他项目,也没有遭遇正面竞争。

结语

复盘万达广场已经终止合作的轻资产项目与优秀的轻资产项目,可引出的一个关键问题是:什么是好的轻资产项目?

答案可能是,先天条件要较为理想,城市经济线级、项目区位、交通通达性、产品建筑结构等,不能有过分大的硬伤。其次是,周边竞争不能过分激烈。即:区位、周边人口、交通、竞争、产品都必须良好。

而这个问题的延伸是:谁能做好轻资产这门生意?

轻资产业务,最基本的前提是项目的质量与企业的招商运营管理水平都同时过硬。在提高市场占有率的战略下,万达当时拓展项目更多是为了增加规模,但经过数年的发展,项目拓展的质量应该成为当前更重要的考虑因素。

另外,要有成熟的管理体系、足够的人员储备,特别是招商能力要非常突出。

望向轻资产理性下半场,玩家们要更前瞻性投拓,更精细化运营,更个性管理。这是万达轻资产战略深化需要精进业务的方向,也是行业需要精进的未来。

商业有很多细节、经营奥秘,但好的商业常常大道至简。