来源:TOP创新区研究院

当英伟达、苹果等科技巨头喝着小酒唱着歌奔向新市值的时候,美国办公地产的日子有亿点点难过……

不久前,美国地产巨头Related以不到5000万美元的价格,打骨折甩卖了纽约曼哈顿的一栋办公楼(321 West 44th Street),在疫情前的2018年,Related买这栋楼花了1.5亿美元,当时贷款了1个亿美元。

没想到辛辛苦苦干了6年,不仅一分钱没赚到,还赔进去5000万,美元!

321 West 44th Street

这在纽约曼哈顿这个寸土寸金的地方,甚至不是个案。

今年3月份,222 Broadway也卖出了1.5亿美元的心碎价格——2014年,德意志银行资管部花5.02亿买下了这栋位于金融区的31层高楼。

时过境迁,大租户美国银行的租约已经到期且不准备续约,导致大楼的空置率高达70%……买方GFP Real Estate计划将其改造为住宅用途,预计可以提供600到800套公寓。

黄金地段

更绝的是公园大道南360号(360 Park Avenue South),今年3月,世界上最大的房东之一加拿大养老金基金(CPPIB),对外出售这栋甲级办公楼29%的股权。

顶级地段

猜猜价格是多少?一美元!当然,还是要承担相关的债务。

后来这29%的股权被BXP抱走了,这家公司很有意思,我们后文会讲到。

纽约曼哈顿情况不太好,旧金山也是如此——

在市中心的市场街995号,是一栋16层的建筑,前不久刚刚卖出650万美元的价格。2016年买入的价格是6200万,8年暴跌90%。

这栋楼地段较好,还曾是火人节的总部,鼎盛时期WeWork在这里运营了一个超有范儿的共享办公空间。没想到WeWork很快变成了WeCrash,失去了大租户后这栋楼就一蹶不振,收入一度归零,业主方Bridgeton月供也还不上了,只有清仓卖掉。

如果仔细看,图中还有wework的标志

而在洛杉矶,62层的地标建筑Aon Center怡安中心去年一直都在寻找买家,到年底终于以1.478亿美元的价格售出,比2014年的购买价2.685亿美元低了45%。

总之,办公楼市场的恐慌情绪自疫情爆发以来就未曾消散,现在看来,情况似乎更加严峻……

其实关于美国城市中办公资产大规模减值这个事儿,我们有一些疑问,比如:

“办公地产会不会成为一颗定时炸弹,带来系统性的风险?”

“混乱是阶梯,在这个情境下,谁将成为最大的赢家?”

“面向未来,我们应该采取什么样的策略?”

这篇文章中,我们粗略地做一些分享,也欢迎各位留下自己的见解。

01.

办公地产会不会

成为一颗定时炸弹?

很多人担心,随着经济基本面的恶化和资产价值的加速下滑,加上高企的美元贷款利率和收紧的贷款标准,再融资变得困难,这可能会将美国金融系统推向危机边缘。

这种担忧不无道理。

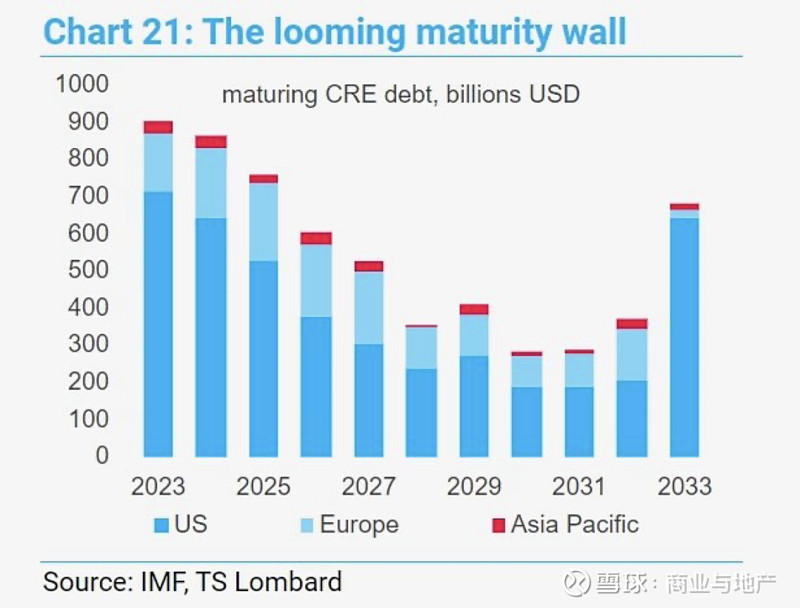

根据美联储2024年4月的金融稳定报告,截至2023年第四季度,美国商业地产(CRE)市场价值22.5万亿美元,而从2024年到2026年,约有1.6万亿美元的商业地产债务将到期。

需要说明的是,CRE贷款期限较短,过去,利率下降再融资成本低于初始融资成本;但现在,利率急升,再融资成本显著增加。

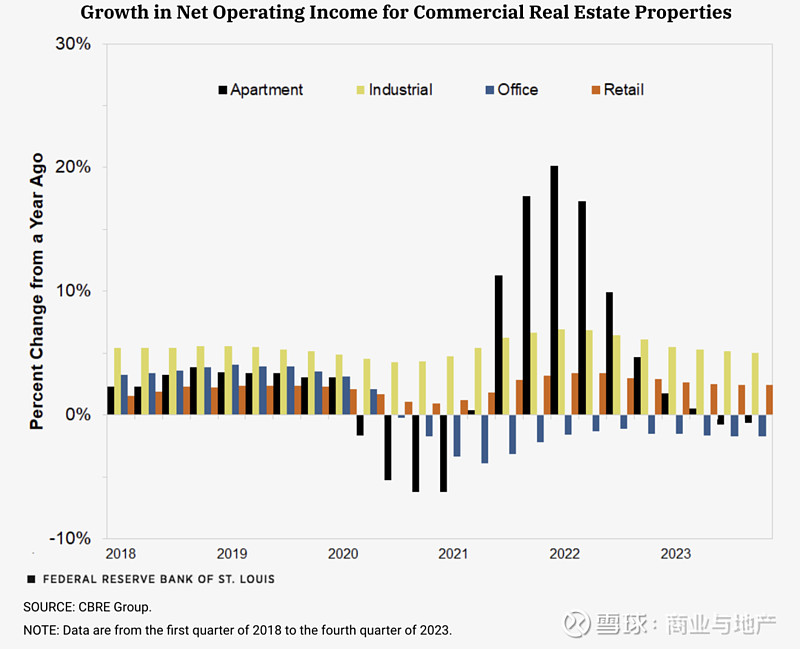

更糟的是,自2020年以来,办公地产净运营收入(NOI)因为“经济下行+远程办公”而显著下降。

这把逆风局怎么看都不好打。

于是,很多”家里没矿“的选手选择直接退赛了。

退赛意味着,不仅选手自己得赔掉裤衩,选手的赞助方(一般是银行)也会遭受重大损失。

数据显示,银行和储蓄机构持有约50%的CRE债务,其中的2/3由中小银行持有。这些银行的CRE贷款规模远超其核心资本,20%的坏账率就可能导致破产。而众所周知,金融机构会有大量的相互关联的贷款和投资(如CMBS),如果连锁反应开始,信心下降,恐慌上升,就会进入恶性循环。

然而,系统也是有弹性的。

其一,在2008年金融危机后,美国银行业显著提高了资本充足率,远高于监管要求。

其二,虽然说商业地产贷款的比重很高,但商业地产中其实只有市中心的办公类资产影响比较大,像多户住宅、酒店、工业物流厂房等等资产的价值依旧比较稳健;甚至郊区的办公资产也没有受到太大的影响。

其三,美国政府和美联储等机构一直在监测市场,并推出了一系列金融援助计划和政策。比如去年3月在硅谷银行和Signature银行倒闭后,开始的银行定期融资计划(Bank Term Funding Program, BTFP)。

简单来讲,这些银行把国债/CMBS“寄存在”美联储,套出BTFP的钱——随着BTFP给的钱越来越多,更多的资金进入到股市,进而推动了美股市场的近期增长(虽然也有其他很多原因),股市的投资也让银行们在账面上赚了一笔。

虽然现在政策已经停掉,但用时间换空间,确实缓解了更大的银行危机。

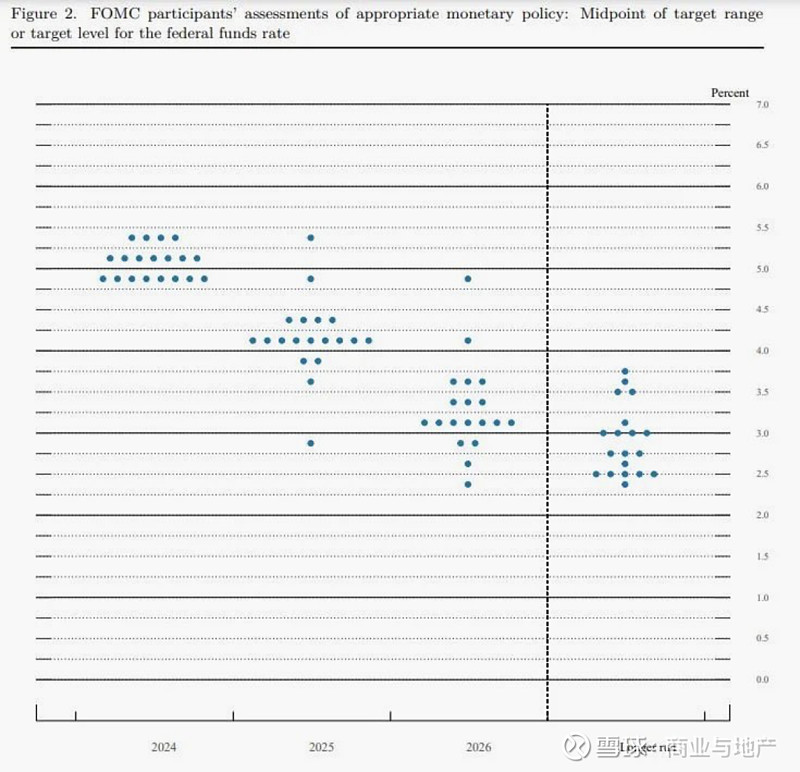

而目前,美联储仍然有多种流动性支持工具,如折现窗口和其他短期贷款计划,确保银行在需要时能够获得流动性,并在降息上给出了相对中性偏乐观的预期。

所以从我们的视角来看,尽管美国的办公地产市场面临着不小挑战,但影响是局部的,银行的资产负债表总体上仍然相对健康,金融系统的风险尚未达到系统性危机的水平。

而在这个危机中,能抓住机会的,能把握未来趋势的,就是下一个周期中的赢家。

02.

谁将成为最大的赢家?

现在的市场环境下,由于对未来的悲观预期,大家都对写字楼心生恐惧。即便是那些敢于投资的人,也无法获得所需的资金——银行不愿为写字楼发放贷款了。

这使得房地产投资信托基金 (REITs)几乎成为了办公楼市场仅剩的买家。

与其他投资者不同,REIT有更充足的资金:REIT可以通过发行股票、出售债务或与私人投资者达成交易来筹集更多的资金。同时因为REITs拥有高质量、多元化的投资组合,它们也能以较低的利率借款。

市场低迷时期,手里有现金的,才有机会。

还记得我们上文中提到的BXP——波士顿地产投资信托,就是一个典型的“接红包”公司。当其他所有人都在不惜一切代价出售办公室时,它却在兴奋挑选最优质的房产和最具吸引力的机会。

BXP成立于1970年,波士顿地产总部位于马萨诸塞州波士顿,是美国最大的写字楼房地产投资信托基金之一。其投资组合包括纽约、波士顿、旧金山和华盛顿特区等主要城市的高质量写字楼和商业地产。

目前,其股价是其AFFO(调整后营运资金)的13.5倍,远远低于历史平均水平28——可以说是潜力很大(非投资建议)。

BXP买入这些资产,基于几个逻辑:

首先,他们认为,空置率下降和行业复苏只是时间问题。

这几年,我们看到,传统的办公物业正在改建成其他的类型,比如住宅公寓、学术机构、生物实验室、物流仓库、数据中心等等。

这些改建项目一定程度上减少了办公空间的供应量,不仅能够有效利用现有建筑资源,还能为城市带来新的经济增长点。

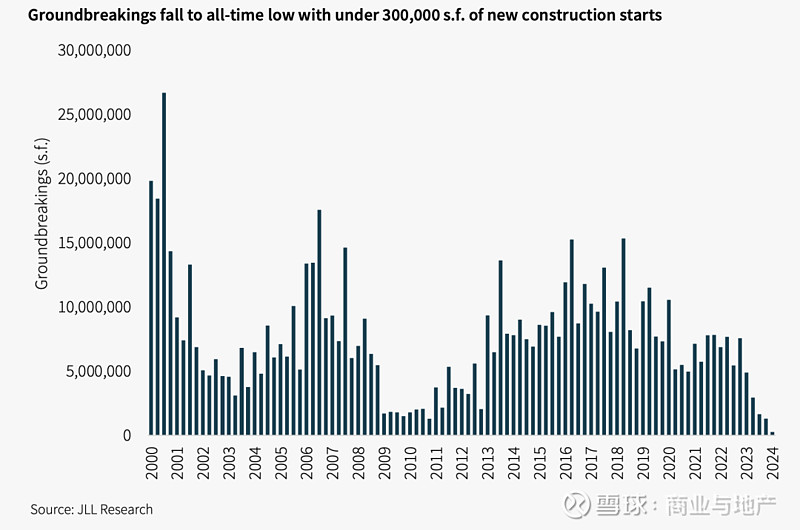

与此同时,新办公空间建设也大幅减少——2024年第一季度的数据是,整个美国的办公空间新增供应还不到3万平方米。

对,你没有看错,不到3万!

各种因素的叠加,导致办公空间的库存迅速降低,2024年第一季度,库存去除的速度增加了50%+,3个月少了近100万方。

一边是供应量逐渐减少;另外一边,需要实地面对面工作的需求也在稳定回暖:

根据LinkedIn经济图表,美国远程招聘已经稳定在所有职位的约9%(并不是很多),远程优先公司变得越来越少;而需要出勤的公司仍然是大多数:财富100强公司目前有超过90%的公司采用混合或完全办公模式,整个指数的平均要求是每周3.1天的出勤要求。

供需的变化会推动市场慢慢恢复到平衡状态。

更重要的逻辑是,REITs善于做长期投资——相比于其他短期盈利为目的的投资者,REIT的DNA要求他们更注重长期持有和增值。他们会对持有的物业进行维护和升级,保持建筑的高质量和吸引力,从而吸引优质租户,获得稳定的租金收入。

如果你需要长期持有,你就会思考如何创造更有吸引力的资产,采取怎么样的策略。

这也是我们想回答的第三个问题——

03.

未来应该采取

什么样的策略?

在疫情后,很多人都在研究,到底是什么样的办公资产表现依旧强劲。

数据发现,2015年后新建成的办公楼空置率要低很多:“顶级”办公楼的空置率为 12.6%。对比“非顶级”办公楼空置率为18%(CBRE数据)。

但随后大家发现,如果所在的地段有强劲的产业集群,有良好的经济活动,并且这个片区活力四射、混合多元,就算是百年前的物业,空置率也很低。

办公楼新旧这个指标是一个结果,并不是原因。

因为有钱,所以有更多的钱做开发,做更新。

而本质原因是:

这个片区有厉害的产业,有赚钱的公司集群,有吸引人的生活方式。

所以长期来看,一个办公楼现在的情况如何,设施是否老旧,空间产品是否满足企业的需求,都不那么重要,因为这些都可以调整。

最重要的是地段。

顶级REITs看重的也就是片区,他们经营的不仅仅是一栋楼,而是一个片区,当你把一个有潜力有前景的地方的活力提升,产业的盘子做大了,现金流就非常好看。

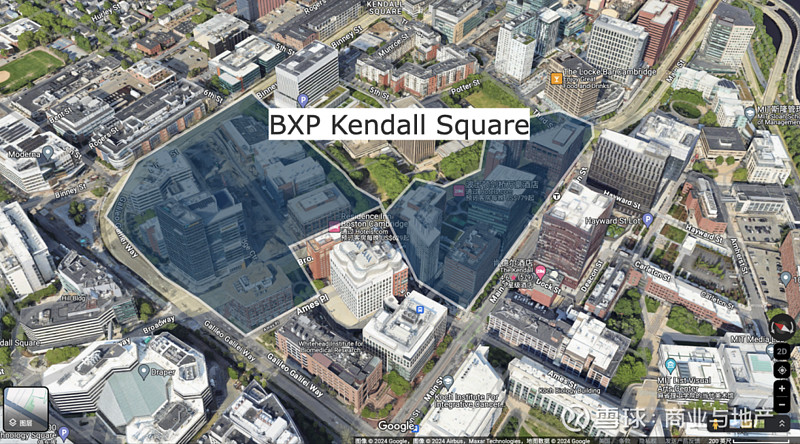

比如BXP在肯德尔广场的核心地段密集地拥有近11栋物业,包括写字楼、酒店等。

肯德尔广场靠近麻省理工学院(MIT),作为全球最重要的生物医药和技术创新中心之一,吸引了大量初创企业、研究机构和跨国公司。

根据《波士顿商业杂志》的数据,肯德尔广场的办公空间租金在过去十年中持续上升,平均年增长率超过5%;区域内的空置率常年低于2%,远低于平均水平,根本不愁租。

所以,对于我们来说,我们需要强化“片区思维”。

我们不仅应关注单个园区的情况,更应考虑整个区域的发展潜力,关注整个区域的长期发展趋势,思考如何提升区域的整体吸引力。例如,增加餐饮、购物、休闲娱乐设施,改善公共交通和基础设施,都会显著提升区域的吸引力,从而提高物业的租赁需求。

在创新和知识为中心的时代,片区更要注重营造产业网络产业集群,因为知识经济具有地理集聚的内在属性。特别是在早期阶段,更“需要”公司们集中在一起,而不是分散——公司的聚集不仅为公司们提供了更多的资源和机会,还加强了他们之间的合作和竞争关系。

而一旦一个城市吸引了一定数量的创新人才和创新的公司,它的经济会产生变化,使其对其他创新者来说更具有吸引力,形成马太效应,聚集度也会更高,也进而就会吸引更多的企业和投资,形成良性循环。

关注片区思维,采用长期战略、关注区域潜力和前景,是提升区域整体价值的重要途径。

城市的本质是网络,一方面是人/钱/创意的网络,另一方面是地理上的网络。这并不是资源的堆砌,而是要将人的网络与地理网络有机地叠放在一起,用空间及体验吸引人才,营造创新产业,培育创新生态——市中心才会有持久的魅力,这也是城市竞争的秘诀。