首先侮辱性定价这个词出自我大佬@ctleo 这里致敬一下

接下来我要强行解释一下为什么目前的$中远海控(SH601919)$ 是侮辱性低估的?

我认为以目前集运的行业竞争格局 ccfi长期维持在1000点上方是没什么问题的(具体这里不展开讲了 有兴趣可看看我专栏文章 ) 也就是中远海控长期净利润可维持200亿-300亿.. 那么作为国内唯一龙头和集运周期弱化,长期pe可以给10-15倍,也就是3000亿市值是较为合理的估值。

以上是没有考虑现在运价有记录以来最高和创记录的利润率的长期合理估值

但是但是 ccfi已经1700点了.... 欧线一季度7000usd/feu均价以上已经板上钉钉了,按这个运价算今年一季度光欧线就要赚150亿![]()

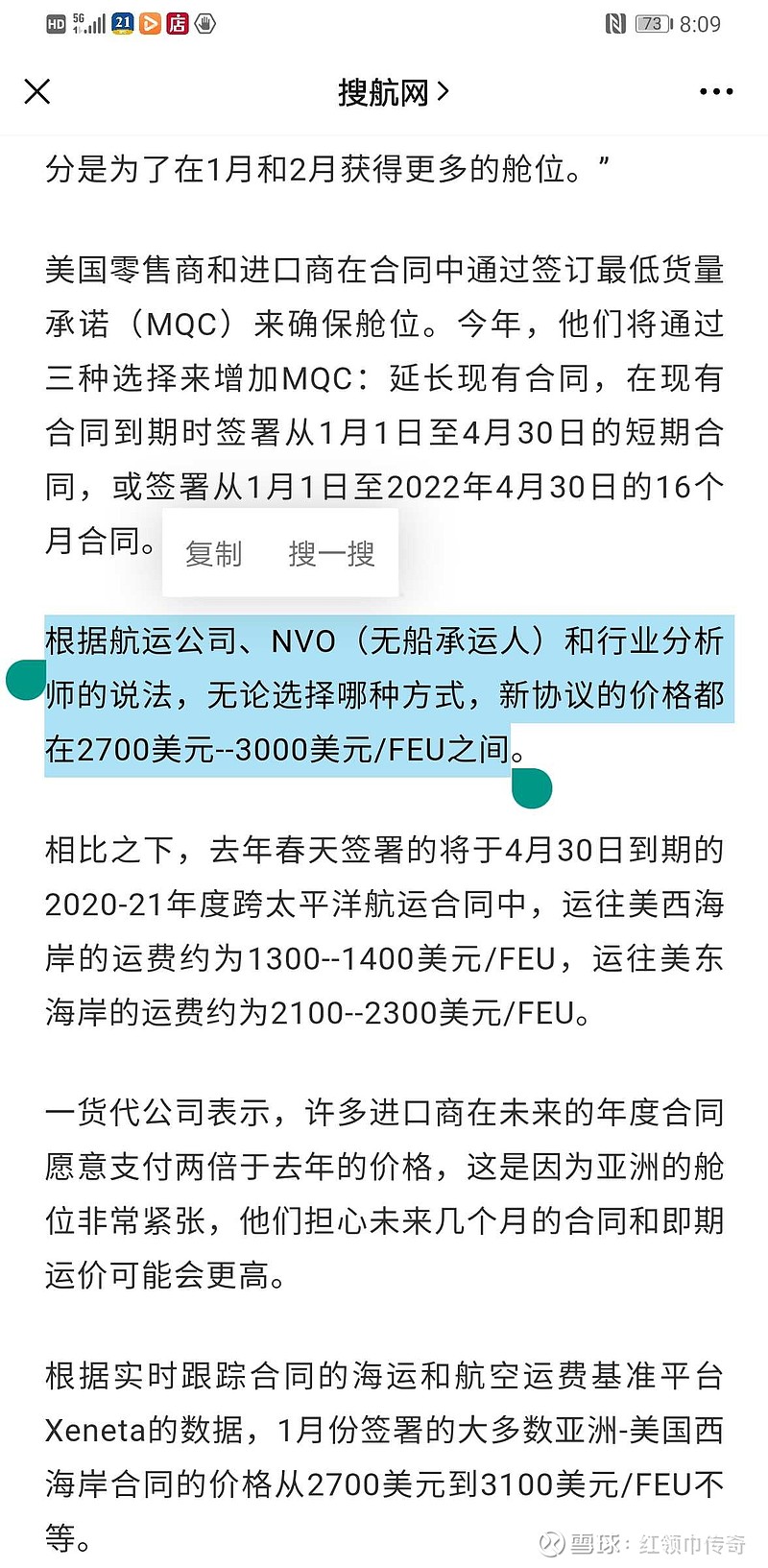

美线长约也谈判在即了 如果如文中所说的最低下限2700的美西长约 一半长协2700 一半现货在4000的话 美线一年可贡献300亿净利润

这两个占海控外贸运输量只是快到一半的欧美线 计算器已经随便按出600亿了 ![]()

连合理估值都没有就创造出历史最高运价历史最强印钞机的情况下 不是侮辱性定价是什么?

年利润是贵州茅台的两倍 市值是贵州茅台的7% 不是侮辱性定价是什么???![]()

明天要做一台小手术 要全麻 不看盘了![]()