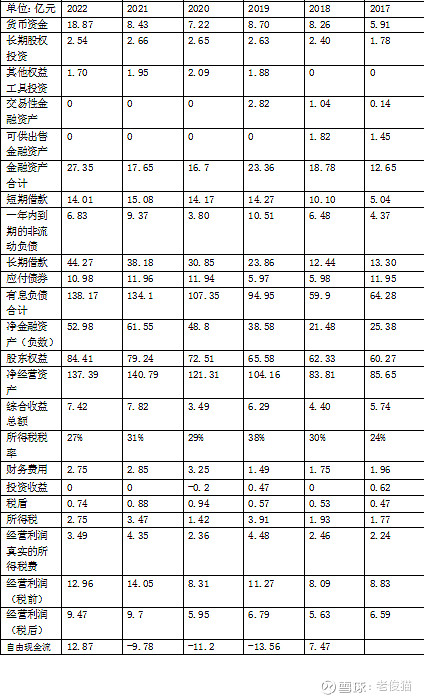

从上表可以看出,过去5年楚天高速的自由现金流总和是-14.2亿元。

也就是说,楚天高速过去5年的经营利润尚不能满足对经营资产的投入,缺口是14.2亿元,同时,楚天高速的净金融资产截止2022年12月31日是-52.98亿元,相当于背负了52.98亿元的债务。过去5年,楚天高速在原有有息负债的基础上,新增加了14.2亿元的有息负债。那么楚天高速必须依靠经营资产扩张后未来经营资产的盈利能力的增加来偿还这些债务,并回报股东!$楚天高速(SH600035)$

最后做个估值,假设楚天高速将来维持2022年的经营规模不变,2022年自由现金流10.13亿,给12倍pe是121.56亿(经营资产价值)减去52.98亿债务=68.58亿元,剔除少数股东权益,楚天高速估值61亿元

今天(2024.3.18)收盘市值69亿元。