央行数字货币DCEP(Digital Currency and Electronic Payment),意为“数字货币和电子支付工具”,官方定义是“具有价值特征的数字支付工具”。特别注意,具有价值特征,真正意义上的理解应该是具有价值传递功能的数字支付工具。为什么这么说呢?且听我慢慢道来:

1、要理解具有价值传递功能的数字支付工具,那就有必要说说目前我们常用的支付宝、微信、二维扫码等电子化支付工具。先举一个简单的场景,支付宝付款为什么在无网络(离线支付)状态下无法使用呢,难得离线就无法联接吗,为什么就不能用蓝牙、NFC等点对点连接方式支付呢,背后的原理就在于支付宝仅仅是支付中介手段,是实物货币支付的数字化、电子化形式,也就是说,表面是数学化支付、背后实质仍然是实物货币在交换。所以必须要联网,对接实物货币过(账户系统)结算,否则电子化支付无法完成等价(价值)交换。

2、上面第1点中,引申出的第一个重点:中心化与去中心化,必须联网才能完成支付是因为必须对接中心化账本完成即时对账,就好比你拿现钞到某个银行网点存款,该网点断网了就无法存钱一样,难道是因为断网了你的钱就不值钱吗?显然不是,根本是在于该网点无法联网与中心化账本对账,所以这笔钱无法存入。所以,要实现离线支付交换价值(两个手机一碰就能完成支付),必然是分布式账本、点对点验证(去中心化)技术原理,否则还是要联接中心账本对账。

3、引申出的第二个重点:即时离线对账与支付结算完成速度。这是一组矛盾体。还是举个简单的场景,我们使用支付宝付款时,如果是4G网络,那么支付就会很快完成,但如果有时信号差或者是2G信号,我们就着急的看着那个圈转呀转呀,然后交易双方就大眼瞪小眼干等着(Ps:如果对方是个美女,可能我们某些人就希望转慢点可以多瞪会吧![]() )写到这里大家应该就明白了,中心化对账场景下,为什么4G以前电子化支付手段无法普及,对了是因为支付效率与网速(传到中心化账本对账后反馈的速度)有关。那么问题来了,在点对点支付(即时离线对账)场景下,支付完成效率与网速无关,只与点对点之间账本验证速度相关,我们假设这个账本有10个节点,那么就会很快验证完成,如果是大账本(上兆亿个节点),那么要拼命运算尽快完成,这里的支付完成速度只与两个要素相关:账本节点大小和运算能力。

)写到这里大家应该就明白了,中心化对账场景下,为什么4G以前电子化支付手段无法普及,对了是因为支付效率与网速(传到中心化账本对账后反馈的速度)有关。那么问题来了,在点对点支付(即时离线对账)场景下,支付完成效率与网速无关,只与点对点之间账本验证速度相关,我们假设这个账本有10个节点,那么就会很快验证完成,如果是大账本(上兆亿个节点),那么要拼命运算尽快完成,这里的支付完成速度只与两个要素相关:账本节点大小和运算能力。

4、引申出的第三个重点是:数字货币账户(数字钱包)与节点认证。实物货币场景下,我们存储货币需要钱包,如果是银行存钱需要开账户、银行卡。那么数字货币场景下,对应的数字货币账户就是数字钱包,根据在线与离线不同可分为热链钱包和冷链钱包。同时需要确保钱包和节点的绝对安全和稳定性,需要强大的节点认证技术(密码技术)。今后数字货币发行后,我们到银行开户,实际就是开立数字货币钱包,同步完成身份认证。

基于以上分析,那么重点来了,央行数字货币的真龙股到底有哪些呢:

第一,基于第三个重点的分析,数字货币发行后个人终端必须完成数字钱包开立。就好比个人终端ETC的开立带来的巨大市场投资机遇一样,最最直接利好标的为,数字钱包业务股,首先标的为数字货币钱包技术储备扎实的飞天诚信。可以想见,一旦发行和推广后,个人首先就是要去银行开立数字货币账户同步装载数字货币钱包,预计至少上亿次安装。

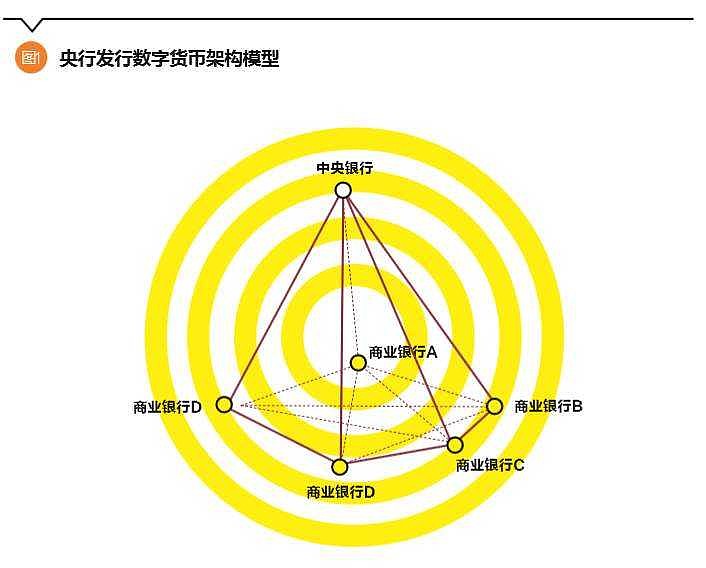

第二,基于第一个重点分析,区块链是数字货币发行的首选技术标的。我的理解,央行采用中心化管理,双层运行模式,基本原理是分割账本,避免运算量过大影响支付效率,实际上就是区块链第3代技术后引入的超级节点模型,各节点是中心化管理,但账本是去中心化技术。那么今后带来的应用场景就是同一个超级节点内实现即时离线支付(类似于同行转账),跨超级节点实行延时对账支付(类似于跨行转账)。基本这一点,一旦发行,相关银行都要建设超级节点和基础区块链,那么首选利好分布式账本数据库技术储备标的。优质标的(银行IT),科蓝软件,长亮科技,宇信科技。

第三,基于确保身份认证和区块节点绝对安全的分析,发行后数据库建设中必不可少作为区块链技术核心标的的密码技术。优质标的,数字认证,格尔软件,卫士通。

第四,基本发行后提高支付效率的途径之一,提高终端运算能力也将受益。优质标的,中国长城,以及优质算力芯片股。

最后,利空什么股呢,很明显,数字货币发行后本身具有电子支付功能,同时可以想见终极场景是数字货币取代纸币,那么肯定将利空作为实物货币电子化支付业务的企业。比如,证通电子等,当然短期内不会有太大负面影响。

总结,真正受益央行数字货币的真龙股梯队应该是:

龙一:飞天诚信,科蓝软件,数字认证

龙头梯队:长亮科技,宇信科技,格尔软件,卫士通,中国长城。

以上真龙股纯属个人观点(不喜勿喷),不一定会得到大资金认同。另外,这些股前期已有一定甚至大幅涨幅,介入需谨慎。