$中国忠旺(01333)$ 1、公司连年投资现金流支出远大于净利润:

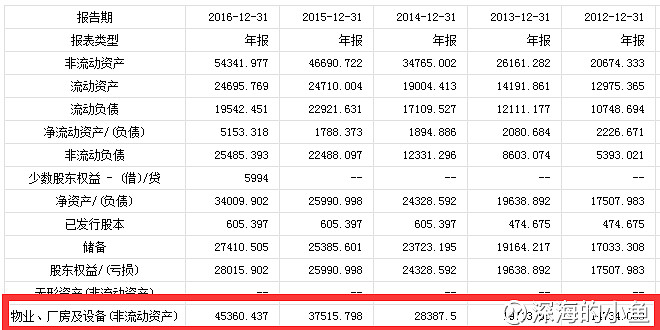

2、从而导致公司固定资产飞速增长:

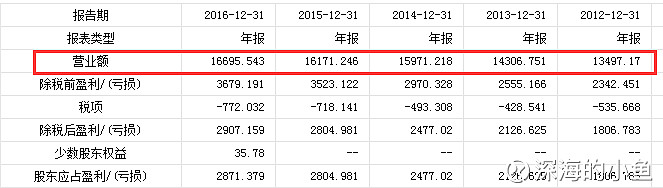

3、厂房设备增长那么多,照道理公司应该收入飞速发展。然而公司的收入却没有什么增幅:2012年135亿,2016年才167亿。

4、而且,这还是一家东北公司,辽宁的GDP造假和实际经济情况的萧条,人尽皆知......

附录:

很多人跟帖说那个投资一个天津300亿的大项目,刚投产还没收入云云。我想说的是:

(1)很多没有实业经验的投资人,把很多东西都想当然。那么大的项目,哪个公司不是一期一期搞,一点点用收入和利润来后续投入的,因为300亿的沉淀得要多少财务成本啊!但很多股民很机械很机械地想问题,项目么就是投完才能有收入,1个亿的项目和300亿的项目在他们看来是没有区别的。

铝深加工项目,又不是高等级芯片厂(单个生产线的门槛就是几十亿美金),是可以生产线分一期一期建设分批投产的。

(2)于是,就只有两种情况:

A: 公司的大项目完全没有市场消化能力,导致先投产的生产线没有生意。这种情况不太可能,因为只要是有理智的人,哪怕是国企,遇到这种情况也不会继续建设后面的生产线;

B: 天津项目只有部分是真的(比如其实只有一条生产线。当然整个天津工厂也不可能全是假的,这样太容易暴露,也太单纯了),但部分投资有水分,这些钱用来给集团母公司买欧美企业去了。——联系到辉山乳业的事情,有这种可能。

全部讨论

要全投完300亿才能开始生产的铝行业可能也就忠旺一家了,又是买美国公司又是买保险公司的但跟上市公司一点关系都没有,雪球人真是善良啊。

我来给他解释一下:

1、要么是真糊涂,要么是故意装糊涂,要么是根本没做功课。

2、固定资产投资大,因因为公司在融资资金比较便宜的时候,投巨资建了天津工厂、营口工厂,尤其是天津工厂,投资达到300亿。

3、楼主说的厂房设备增长多,收入就该飞速增长,是没有考虑制造业的投资周期,设备还没投产,怎么收入飞速增长,这一点,是忠旺高估了自己对设备的消化能力,低估了难度。

4、忠旺最该担心的是资金断裂风险,收入少,投资大,小马拉大车,但是,财务运作基本是长债,短期没有资金风险。

5、营口工厂一期、天津工厂一期已经投产,忠旺最困难的时期已过,风险已经释放。接下来将是收获期。

现在买是风险投资,博销售增长的不确定性。等销售增长明显了,那就是价值投资,可那时就不是现在这个价格了。港股黄金真多啊

我觉得小鱼的思路是对的,做一个工厂,完全可以一步一个脚印,二十亿、三十亿分期滚动发展。刘忠田当时也和公司高管有个“不太激烈的讨论”,最后决定投资三百万吨的铝压延(300还是500忘了,有点吹水是吧)。但是站在刘忠田的角度考虑,我觉得他主要是看好铝压延的市场,用这种大投资来吓阻后来的竞争者,即使有所牺牲,他这种有着敏锐眼光的从业者、天然有点赌性的民营企业家也认为是值得的。

刚看了2016年财报,现金流量表里面,相对于固定资产,明显折旧不足,折旧率仅仅1.5%,如果把折旧增大到6%,那么就是大概24亿的样子,公司几乎不赚钱。大幅降低折旧,是公司粉饰财务的惯常手段,现金流量表是盈利真假的试金石。

不懂可以,不懂装懂就不好了;不懂装懂也可以,但装成是专家就真有点过了。可以说,你对铝压延,铝的应用,铝的产业政策等等都是一无所知,没有这样的专家。不懂给你讲讲让你长点知识,但是在知识面前又硬拗我就是怎样怎样认为就不好了。天津工厂还有42亿进项税有待抵扣呢。

对铝压延一窍不通,对企业毫无所知,被说住了就再搞个附录,强词夺理。没理了就说反正是造假,不管假不假。造假的证据呢,证据在哪里呀?

你确实不懂实业,忠旺要建的天津工厂在世界上是一次性建设规模最大的,就算一条生产线的规模也不是普通的小公司可以搞定的.其次忠旺天津项目是一个高度自动化的项目,大部分生产线都是自动运转,一条生产线涉及到国内\国外**小小的设备很多,各种设备的兼容性肯定存在一些问题,用一段时间来解决这些问题我觉得并不过分.

好奇看了两眼你其它帖子,水平明显比这个高一些!故意装糊涂?