兴业银行的重组贷款较大,披露的信息太少,引起了很多争论。在对比了兴业银行和招商银行年报中关于重组贷款的描述和数据后,我们可以推测,兴业银行和招商银行对于重组贷款的态度是有很大区别的。

从各自年报中对重组贷款的描述、重组贷款大幅增加的时间和重组贷款的逾期情况三个方面可以看出,兴业银行对重组贷款的态度是积极主动,把重组作为化解和处置不良贷款的重要工具来使用;招商银行对重组贷款则是被动应对,在借款人无力还款后被迫进行重组,没有起到处置不良资产的作用。

一、各自年报中的表述

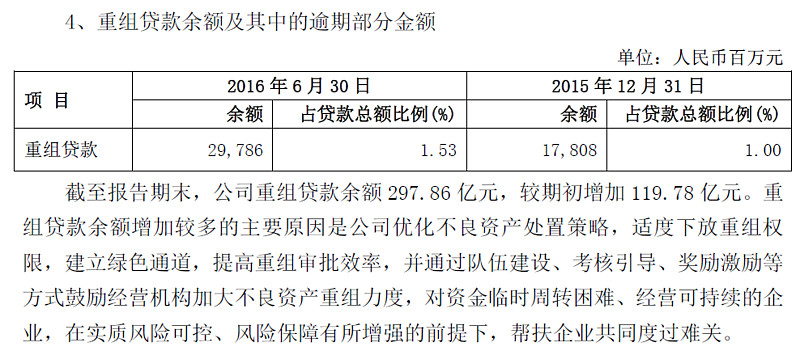

兴业银行在2016年中报是这样表述重组贷款增加较多的原因。

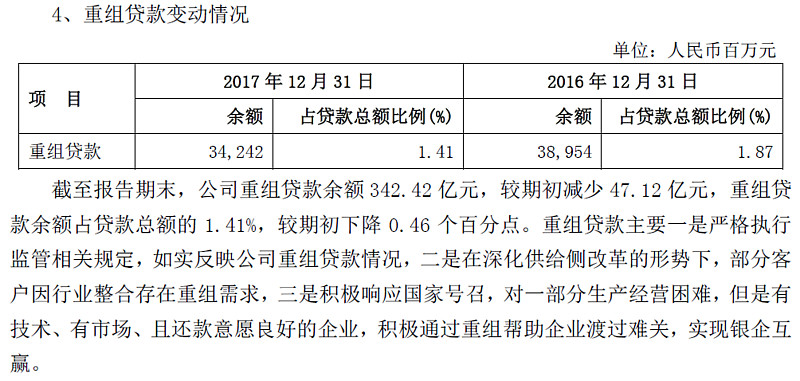

从中可以看出,兴业银行是把重组作为不良资产处置的策略,并通过各种手段进行鼓励。兴业银行在2017年报中说了三个原因。

其中的第一点原因比较有意思,如实反映公司重组贷款情况。那就是说,也可以通过其他手段不用如实反映?

再看招商银行2017年报中关于重组贷款的描述。

可以看出,招商银行的重组贷款是针对无力偿债的借款人,对重组贷款的态度是被动的,并没有当作化解不良的手段。

二、重组贷款大幅增长的时间段

兴业银行的重组贷款从2014年开始大幅增长,增量最大的是2015和2016年,2015年增加了101亿,2016年增加了211亿。这两年正是兴业银行不良贷款压力最大的两年,兴业银行主动运用重组的手段来处置不良资产,

重组贷款基本和不良贷款增长保持同步可以推断出,兴业银行的重组贷款增长是主动处置不良贷款的结果。

招商银行的重组贷款近两年也大幅增长,增长最大的是2016年,但明显滞后于不良贷款,也可以推断出,招行的重组贷款是被动应对的结果。

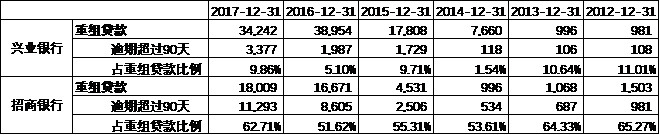

三、重组贷款的逾期情况

从重组贷款逾期的情况看,招行重组贷款60%的比例都逾期90天以上,说明招行是在借款人无力还款的情况下被迫进行重组,并且重组后大概率情况也没有好转,对化解和处置不良贷款基本没有作用。

对比兴业银行重组贷款的逾期情况,兴业逾期90天以上的重组贷款基本在10%以内,可以说兴业银行主动使用重组的手段化解和处置了大量的不良贷款。

四、兴业银行通过重组处置不良贷款的效果

在2014-2016年期间,招商银行的贷款总额是兴业银行的1.58倍,招商银行的对公贷款是兴业银行的1.25倍,考虑到对公的坏账爆发而零售贷款质量稳定,那么2013和2014年招行与兴业的不良贷款增量比值1.33就是一个比较合理的数值,但这个比率在2015和2016年突然变大,可能就是由于兴业银行主动用重组的手段处置了大量的不良贷款,使得不良贷款的增量远远小于招行。

对于兴业银行的大量重组贷款,我觉得需要客观看待,一方面是兴业主动使用重组的手段处置不良贷款的结果,也取得了很好的效果,说明兴业管理层在主动化解风险方面积极进取;另一方面,市场也有兴业利用重组贷款来隐藏不良贷款、减少拨备的质疑,但是从兴业重组贷款大幅增长3-4年以来,重组贷款的逾期比例还不到10%来看,我觉得不用太过于担心,但这也需要兴业银行进一步加大信息披露,来及时回应市场的质疑。