$实丰文化(SZ002862)$ 好久没有写长文了,今日无事,写写看,因为很多不是我擅长的领域,勘误之处也请海涵。

一、先看看时间轴线:

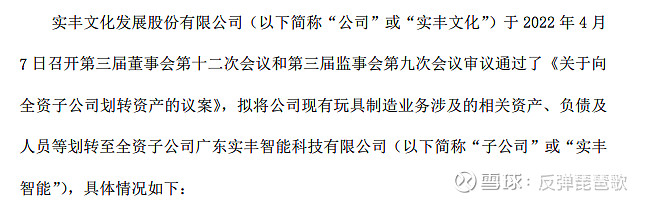

1、剥离玩具资产到子公司(2022.4.7)

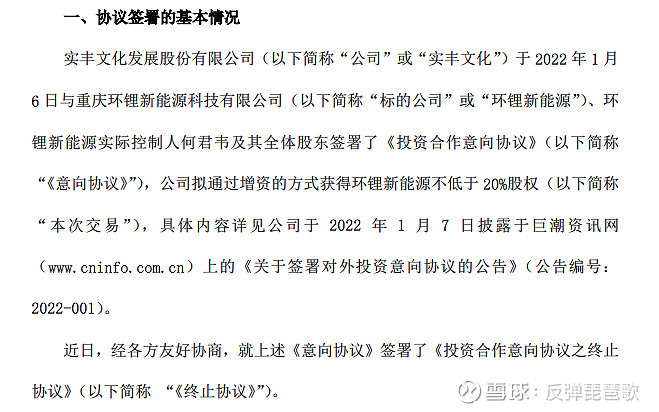

2、中止与重庆环锂新能源科技有限公司的协议(2022.7.26)

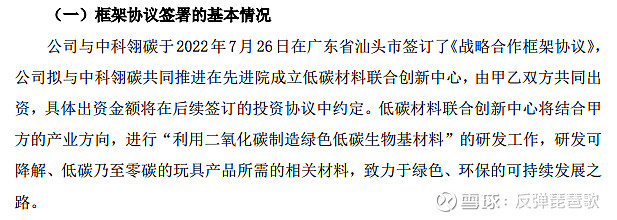

3、以环保玩具材料的名义与深圳中科翎碳签订战略合作协议(2022.7.26)

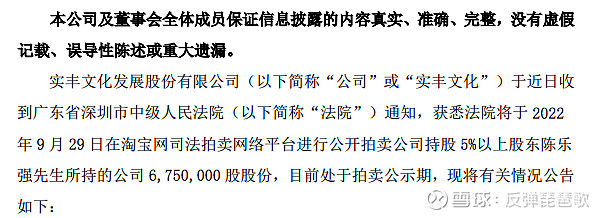

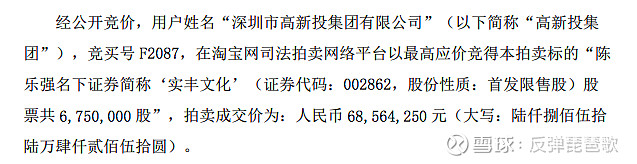

4、拍卖已故5%股东陈乐强的股份。(2022.8.31)

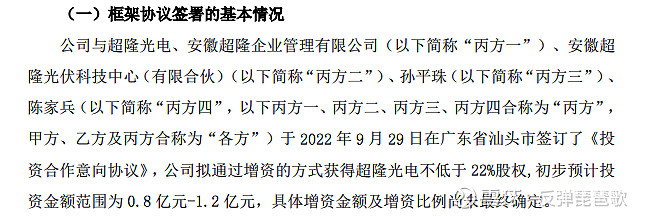

5、拍卖当天,实现超隆光电的战略合作协议。(2022.9.29)

6、确认竞拍成功者为深圳高新投(2022.10.10)

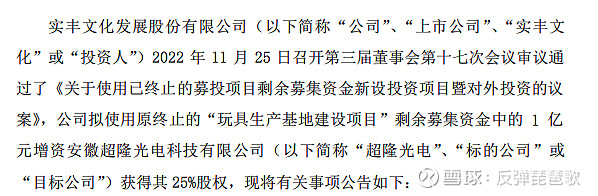

7、一亿元正式投资超隆光电25%的股份(2022.11.25)

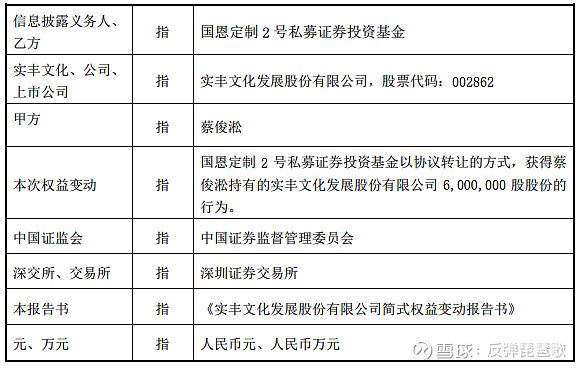

8、一致行动人蔡俊淞将自身5%的股份出让给国恩定制2号私募证券投资基金(2022.11.22)

9、实丰绿能子公司成立,形成玩具与光伏的双主业(2023.3.17)

=======================时间轴分割线=======================

有没有感觉哪里有一些不对或者有一些些别扭的地方?

问题一:为什么四月份会把玩具业务剥离到实丰智能这家子公司?高新投与实丰文化结缘仅限于这次拍卖的时间段么?

问题二:为什么要出现出现深圳中科翎碳?

问题三:为什么拍卖的当天确认了和超隆的框架协议?

问题四:为什么仅仅收购了25%的股份?

问题五:实丰文化的终局将会是什么?

问题六:实丰文化未来估值如何计算?

===============问题分割线===============

以下内容皆为个人主观臆断,不作为买入该股票的理由,我先免个责。

回答一:深圳高新投对于此次购买股权,至少与实丰文化接洽时间超过半年,玩具行业在当下人口红利消失的时间点,实丰文化一直在谋求转型或健康的市值管理,上市以后陆续尝试控股投资了一些不太成功的企业,走了很多的弯路。而深圳高新投拥有丰富的行业整合经验,甚至对于公司的治理架构有着自己独特的理解。所以四月份的剥离,就是为了实丰文化的终局思维的一种架构设计(详细问题五展开说)。

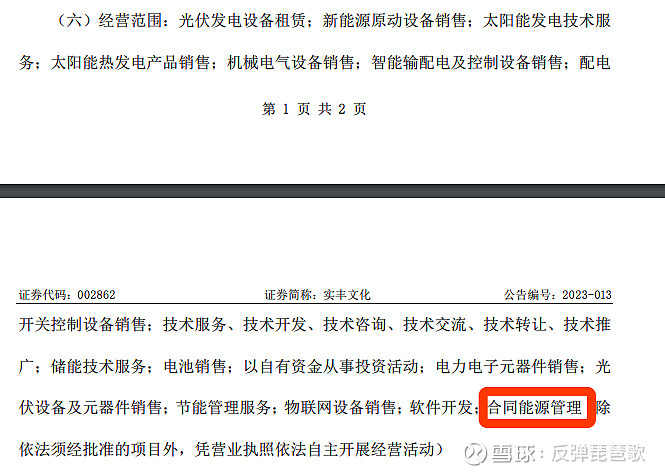

回答二:深圳中科翎碳的出现实际是为了发力光伏、储能领域而埋下的种子。(这也印证了回答一)也对应了实丰绿能的经营范围里面的合同能源管理与储能部分。大概率也是深圳高新投协助牵手的。

回答三:因为超隆和实丰的牵手,应该也是深圳高新投协助的。因为从股权结构看,超隆的股权稀释调整之前的大股东也在深圳。而超隆的团队来自于爱康。

回答四:超过第一大股东,就会涉及到重大资产重组,且收购部分股权的时候超隆在9月仅有2.5GW的生产能力。

回答五:三步走,第一步,形成双主营,第二步,通过非公开发行实现超隆并表,第三步,剥离玩具主营业务,聚焦光伏领域,实现腾笼换鸟。

回答六:超隆目前2.5G产能可扩充到3GW,且超隆5GW项目已经进入施工。

理想状态下如果按照满线8.5GW计算,17亿×8.5预计可以产生130亿左右的营业收入,按照9%的内部最低毛利率,预计产生不低于10亿的毛利,按照隆基24倍市盈率,预计市值不低于200亿。且并不包含储能,海外工厂能项目的边际估值。以目前18亿的估值,相差十倍。

以上,是我自己对于他的一点看法,姑且听之任之,实丰加油!困境反转,超越隆基!