迈瑞医疗:昨晚一季度业绩预告出来,各机构看好研报扎堆,其实情况也并不像机构吹的那么好!

2022年一季度净利润21.05亿元,同比增22.74%;

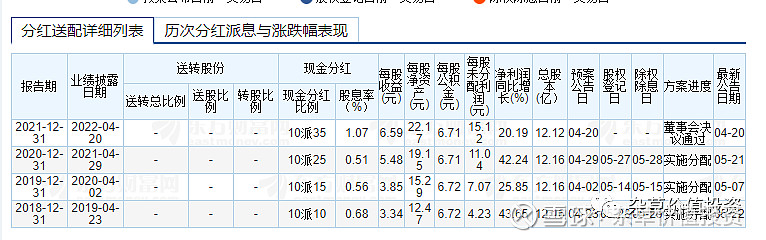

2021年净利润80亿,同比增20.19%,拟10派35元。

1、先来看看公司营业收入、净利润数据。

21年部分产品首次集采,

21年营业收入同比增20.18%,22年一季度同比增20.10%;

21年净利润同比增20.19%,22年一季度同比增22.74%;

思考:从这2组数据来看,21年与22年一季度营业收入和净利润同比均录得约20%增长,而这是在这2年疫情环境下,医疗器械需求激增下取得的成绩。

20年是疫情第1年,公司产品是受益疫情需求激增,所以,我们看到20年营收、净利润增长都是比较大的。

而21年在22年一季度疫情在全世界范围内的影响依然没有消退,公司依然受益于疫情对产品的需求增长。

思考:这2年迈瑞医疗属于发疫情财,而疫情估计终有受到控制的一天。

2、国内医疗支出终会触及天花板。

国内市场目前占营收60%左右。公司多个产品已经是国内市占率第一。

公司产品覆盖中国近11万家医疗机构和99%以上的三甲医院,产品渗透率进一步提升:

生命信息与支持业务的大部分子产品如监护仪、呼吸机、除颤仪、麻醉机、输注泵、灯床塔等市场份额均成为国内第一;

血球业务首次超越进口品牌成为国内第一;

超声业务首次超越进口品牌成为国内第二。

3、ROE(净资产收益率)呈下降趋势

不同的公司,生意模式不一样,ROE这个体现生意优秀程度的指标,是衡量公司投资回报比较中肯的指标,巴菲特对公司的ROE指标非常看重。

4、股息率极低

21年分红10派35元

单看派35元这个数字,感官上是很高的分红,但按股价计算,股息率也就1个点而已,而公司18年上市至今,股息率一直属于极低水平。

5、毛利率稳得一逼

从整体毛利率来看,并没受集采降价影响。

总结:迈瑞医疗看点在持续性,而不具备爆发性,长期逻辑是没毛病的,但希望短期获得暴利,估计不太合适,满足不了你胃口。