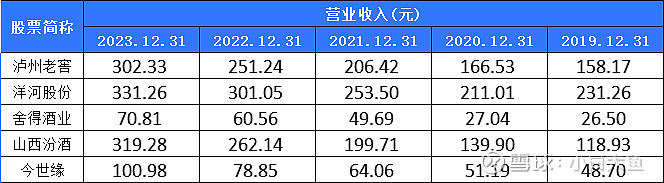

1、泸州老窖和汾酒营收有可能超过洋河。舍得三年内能否破百亿,今世缘未来能否有200亿。

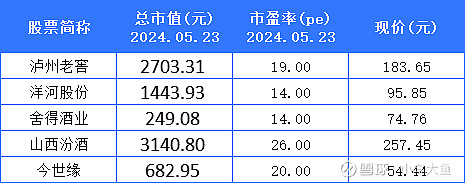

2、今世缘和汾酒维持了高增长,所以市场给了20倍以上的市盈率。洋河和舍得增速遇瓶颈,虽然14倍市盈率,但是市场反馈也一般。

3、老窖ROE还是最高的。这个应该是散户乙喜欢的原因。当然还有之前的高股息。

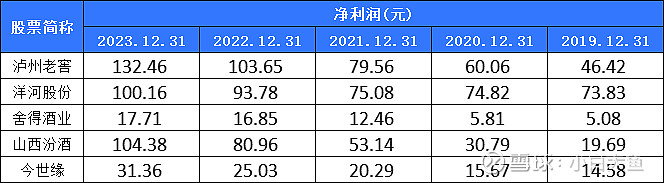

4、老窖的净利润率高出一大截,今世缘、洋河、汾酒也都在30%以上的水平。舍得净利润最低。所以估值也很低

5、老窖未来能否400亿、500亿销售,市值能否达到五粮液6000亿的市值呢?

6、今世缘未来150亿销售后,市值能否过1000亿呢?

7、成长性高一些的股息率都比较低,分红率也比较低。洋河股息率最高。

概要:未来喝酒的人数也许会减少,但是喝好酒的人也许会变多。中高端的争夺很激烈的同时,也暗藏着机会。3-8名之间的排位会随时出现变动。一切的变动还是要看企业有没有稳定的增长空间。最近两年今世缘、汾酒、老窖高增长所以市场给了高估值、高PE。所以未来三年还是要看这些中腰部白酒,还有哪些可以维持高增长。