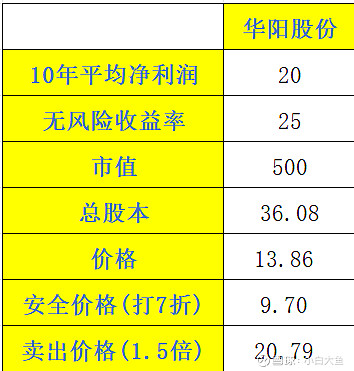

华阳股份席勒估值:

核心指标:

股息率:5.59%

22年负债率:55%

22年ROE:31%

PE百分位(5年):5.95 30%

PB百分位:1.35 64%

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:11 | 喜欢:6 |

核心指标:

股息率:5.59%

22年负债率:55%

22年ROE:31%

PE百分位(5年):5.95 30%

PB百分位:1.35 64%

煤炭现在不适合用席勒估值法,因为不纯周期股,华阳的产能在扩张,煤炭的价格中枢在抬升,用股息率估值比较合适,过两年华阳100亿利润,60亿分红,5%股息,60/0.05=1200亿市值,保守点1000亿市值

煤炭现在不适合用席勒估值法,因为不纯周期股,华阳的产能在扩张,煤炭的价格中枢在抬升,用股息率估值比较合适,过两年华阳100亿利润,60亿分红,5%股息,60/0.05=1200亿市值,保守点1000亿市值