我自己的所谓能看懂就是认为自己大概能看懂其商业模式及未来的现金流 (折现) 。(2011-03-01)

1.什么是看懂一个公司?

01. 网友: 怎么才算搞懂了一家企业?

段永平:我个人理解: 从投资的角度看就是你能对其未来现金流有个大致概念 (至少能赚多少钱的意思) 的时候。 (2010-05-26)

02.网友: 怎么样确认自己已经看懂了一家公司。有些公司我自己认为自己挺懂的,就是不敢确定

段永平: 我自己的所谓能看懂就是认为自己大概能看懂其商业模式及未来的现金流 (折现)。 (2011-03-01)

03.网友: 怎样才能判断自己是否懂一家企业,您有什么标准吗?

段永平:简单讲就是企业生命周期赚的钱你能看懂。(2015-03-10)

段永平:“懂”的定义不要太理想化。“懂”并不是能看到未来一切的“水晶球”。能看到些重要的东西就很不错了。长远而言,我觉得投资实际上是个概率事件,真正“懂”的人犯错误的概率低,最后的回报高。很多时候不能简单地用某人对某只股票的行为来判断他对投资的理解。 (2010-08-30)

04.网友: 未来自由现金流折现,未来就是永远,如果非要给“永远”加上一个期限,我希望是12年!段总说过,懂的意思并不是看到未来一切的“水晶球”,能看到一些重要的东西就不错了!

段永平:永远指的是企业的“生命周期”。在逻辑上不是很明白为什么很多人不明白“永远”的意思。从看企业的角度,其实没人可以看到一个好企业的“永远”,但看到一个不好的生意的“永远”要容易的多。另外,对一个好企业而言,如果你看不到企业的20年,但如果能毛估估看懂5年,觉得5年内就能赚回投资并且企业还会继续很好的话,这就是一个不错的投资了。我买苹果的时候看到的就是这种情况,对不对到时候就知道了。 (2012-06-28)

05.网友: 我看您在前面说过你现在看懂了巴老为什么买中石油。我也看过他的访谈,理由是他算了下中石油值1000亿,但市值只有300亿,所以就买了。段大哥能讲下你看懂的东西吗?

段永平:所谓看懂了的意思就是认同其未来自由现金流折现远大于当时的市值。不知道现在中石油的情况。 (2011-01-19)

06.网友: 请问大道: 投资中的“平常心”是不是判断事物的时候,要客观理性,完全没有感性成分。只有对事物的透彻理解。理解了,心态自然就好了。(无论成败)不知这是否就是“平常心”?

段永平:差不多吧。“平常心”简单讲就是回到事物的本源,知道什么是“事物的本源”不是件容易的事。比如投资,买的就是公司未来的净现金流,别的都是没关系的。但要搞明白公司未来的净现金流是件非常困难的事情。在搞不清公司未来现金流的前提下的投资买的到底是什么呢?在搞不清公司未来净现金流的情况下的“投资”多数情况下会变成投机。所以投资是简单但很难的事情,因为每个人能搞懂的公司非常少,尤其是在这个变化很快的世界里。搞不懂的公司怎么办? 别碰就是了。什么叫“懂了”? 当你“懂了”的时候你就懂了。(2013-03-28)

2.看懂的标准

01.网友: 最近有一个疑惑。“懂”公司,究竟怎么判断是真“懂”了,还是假“懂”?

段永平:其实很简单,当你还有疑惑时就表示你还不懂或懂得不够哈。 (2018-06-17)

02.网友: 怎么才算看懂一家公司呢,如果能想明白这家公司几年后大概率能轻松而稳定的赚多少钱这样就算看明白吗? 好比某家公司今年利润是400多亿,应该在未来某年利润会达到1000亿,再结合现在的市值是否可以得出现在依然值得买入的结论呢?段永平:看懂了一家公司的最简单的标准就是你不会想去问别人“我是不是看懂了这家公(2019-07-24)司”。

03.网友: 请教一下段总: 要看懂一个公司所谓“懂”的标准是什么? 用哪些依据判断自己“懂了”比较合适?

段永平: 对于上市公司而言,懂的标准是当他大掉的时候你非常想再买多些,而不是到处打听“发生什么事了”,或者老想着要卖掉(2011-01-09)

04.网友: 如何知道自己看懂 (或者没有看懂)某个企业/行业呢? 比如茅台,记得你说过自己并不喝白酒,也没有听说过你曾开过酒厂。

段永平:没看懂的公司比较容易鉴别,就是股价一掉你就想卖,涨一点点你也想卖的那种看懂的那种大概就是怎么涨你都不想卖,大掉时你会全力再买进的那种。我的意思是看懂并买进的那种公司最好的状态就是不想卖。比如茅台,比如苹果。 (2019-04-06)

05.网友:段总的意思是,所谓的“懂”就是要打心眼里铁了心的认定它好,哪怕它下跌反而更高兴,因为可以加大买进。不过这个是从唯心出发。

段永平:当你有“懂”的感觉时,这个“懂”绝对不是唯心的。比如,泰格伍兹很“懂”高尔夫,但如果有人问什么叫“懂”高尔夫时,想想他会如何回答?(2011-01-16)

06.引用: 股市幽默

昨天问一炒股朋友:最近股市暴跌了,睡眠怎样? 他说: 像婴儿般睡眠。我说: 不愧是高手!这都能睡得着!他沉默半响道: 半夜经常醒来哭一会再睡。 (从网易微薄上转帖

段永平: 如果是半夜起来笑一会会怎么样?

如果因为自己买的股票掉了而兴奋的话,对价值投资的理解就可能有进步了

昨天看yahoo盘后掉我就很兴奋来着,一夜只睡了不到两小时,就为了早点起来买yahoo然后去Augusta打球。结果在17.5以下又买了200多万股,后面还可以再来些。没睡好(2010-的原因其实是因为时差造成的04-23)

07.网友: 我日志里面有一篇专门请教你的问题,很多困扰我很久的问题,望不惜宝贵时间赐教,非常感谢

段永平:如果我没有理解错的话,你的问题其实就是对“不懂不做”时,什么情况能叫懂。我认为“懂”不是个绝对的概念,大概就是“毛估估”懂的意思。懂不懂只有自己才知道,任何别人都很难评价。比如说我觉得我懂ge的文化的价值,但不懂得人就会在其很便宜的时候把股票卖给我。

从投资的角度而言,当你觉得你买的股票掉的时候你真的不受影响的时候,你大概就是懂了(不是讲的心理因素),不然就有可能是在投机(尤其是当你觉得害怕的时候)。比如,yahoo最近从今年的高点掉下来不少我也重新review过我为什么投yahoo的理由发现好的理由并没有任何减少,负面的东西也没有任何增加,我也就没有任何事情需要担心的了。 (2010-05-20)

08.网友: 只要你投的公司是自己明白的生意,就不容易恐惧也不容易贪婪,还是会恐惧和贪婪的。

段永平:恐惧程度和了解程度成反比

网友O: 属于心理素质不行

段永平:跟心理素质没关系,是因为你不明白所谓“价值”为何物。你根本就没明白上市公司和不上市公司的区别,所以你下次还会恐惧。(2011-10-25)

网友O: 上市公司和不上市公司的区别怎么说?

段永平: 去看看老巴怎么说。 (2011-10.25)

网友T: 公司上不上市本质上有区别吗? 倒是不上市很难买到他的股份。

段永平:就是因为本没有区别,哪来的市场恐惧呢? 比如欧洲金融危机和我住的房子是没关系的,当然如果你是借钱买的可能就有关系了。 ((2011-10-25)

09.网友: 经常听您说无论是针对投资大公司,还是小公司,只投自己懂的标的。我也是经常想,从商业模式、企业文化、市场价格这三个维度去考察,这个懂的边界或标准是什么? 说直接一点,考察到什么程度才算真正董?否则就会出现您常说的自认为知道,其实还不知道的状况,也会出现经常因考虑欠缺某个关键因子而出现投资失误的情况。我记得芒格先生有个什么类似筛选公司的[过滤清单]。

段永平:这里没有一个公式,但你真的懂的时候你会知道的。最重要的东西是你能真正忽略市场的波动,聚焦在生意上。想象你打算买家公司,拿着10年都不上市你依然能睡好觉那你大概就懂了。或者倒过来也一样,当你觉得一家公司10年内肯定会有大麻烦的时候,你大概不会想买的吧? (2019-05-04)

3.看懂公司的逻辑与方法

网友: 我觉得看巴菲特和大道的东西,最重要的是让我树立了正确的投资逻辑,知道什么是对的,应该做的,什么是错的,不要去做。也说一下自己理解中的投资逻辑,有些理解会有错误,如果大道有时间希望帮我指出来。谢谢。

首先买股票就是买公司,这是后面所有逻辑的前提,没有这一条,其他什么都不是。那么买什么股票或者说是公司呢? 巴菲特告诉我们要买能力圈内的,也就是你能看懂它在干什么,你觉得以后它可能会怎么样的企业。原则上凡是你能力圈内你觉得好的企业都是可以投资的,所以并不是说什么行业就一定不能投资而能力圈的大小要看你的经历你的知识等等甚至要看机缘,也许你看了10年都没看懂但是某天突然通了也是有可能的

那么能力圈内的公司要怎么去分析呢? 巴菲特也说了好的生意模式,好的管理层,好的价格。可以看到好的价格是排在最后的,至于生意模式怎么理解,引用大道的话一-赚钱模式;这3个条件各人有各人的理解,但是能同时满足这3条的很少见,所以大道也说过找到个能理解的好的标的很难

段永平:理解得很好啊,尤其是投资逻辑的理解很重要。很多人会更多地注意我投什么,但那个真的不重要。 (2013-03-06)

网友: 想深入研究一家公司有什么好的办法吗? 通常您是怎么实践的呢?

段永平:好像没有公式,我主要关注商业模式和企业文化。 (2020-10-10)

网友: 在如何弄懂一家公司上,怎么努力才算是把事情做对?

段永平:忽略市场影响,看懂商业模式和企业文化,尽量想明白10年后企业会是啥样子。如果你决定要买某只股票,先想象一下如果股市马上停止10年交易,你是否能接受。 (2020-10-14)

1).先看商业模式

段永平: 投资遵循老巴的逻辑: 先看商业模式,理解企业怎么挣钱。95%的人投资都是focus在市场上的,这就是不懂投资。一定要focus在生意上。公司是要挣钱的。 (2018-09-30)

01.网友: 有个问题想请教您。我们作为投资者,花费了非常多的时间去看一个行业,但最后可能也只能成为半个内行。对企业可能也不是真“懂”,这个情况下是不是就应该反省并做一些放弃,还是有一些方法可以优化? 例如我自己的经验,比如汽车行业,看了两年,花了很多时间,但因为行业复杂度和主观因素可能也只能看懂非常少部分逻辑,而且不敢非常确定。

段永平: 我自己能看懂的公司也是非常少的看不懂当然只能放弃了。个人认为,看懂一家公司不会比读一个本科更容易。不过,花很多时间去看那些看不懂的公司是不合算的。我在老巴那里学到的非常重要的一点就是先看商业模式,除非你喜欢这家公司的商业模式,不然就不再往下看了,这样能省很多时间。你的汽车行业的例子我其实也不懂,虽然在特斯拉上赚过不少钱,但最后也因为看不懂而全部放弃了。 (2019-03-13)

02.网友: 你和巴菲特吃饭的学到的是什么?

段永平:投资时,每个人都要面临无穷选择到底啥最重要?啥不该做? 巴菲特说买公司首先看生意模式、不懂不碰。从见巴菲特以后我犯错误的机会明显下降 (不懂不做) ,决定重仓苹果也得益于巴菲特的教诲 (生意模式强大)。巴菲特讲的这两个东西,我认为至少值20%的身价 (对看懂的每个人的一生而言)。2012-07-11)

03.网友: 首先看生意模式! 最亮的指路明灯。谢谢!

段永平:看到这句话说明你有悟性哈。这句话可能值一辈子的午餐。 (2012-04-06)

04.网友: 大道您好!好的生意模式有哪些方面的特征呢?

段永平:好的商业模式的很简单,就是利润和净现金流一直都是杠杠的,而且竞争对手哪怕很长的时间里也很难抢。你可以自己想想谁的生意是很难抢的? 然后再想想为什么?(2020-10-11)

网友:段总,单纯从生意模式上讲,海天味业,片仔演,农夫山泉这三家哪家的生意模式更强呢?有点想不清楚这个问题

段永平:我也不了解这三家公司。一般来说商业模式经常要看的东西不外是护城河是否长期坚固(产品的差异化的持续性,包括企业文化),长期的毛利率是否合理 (产品的可替代性),长期的净现金流(长期而言其实就是净利润) 是否满意...。(2020-11-06)

05.网友: 大道,从今天回头看,如果时光回到当年,你还会花那么多钱和巴菲特吃那顿饭吗?

段永平: 和巴菲特聊一聊,给了我非常大的帮助,至少给我带来了几千倍午饭的价值。以前我对商业模式是没有那么重视的,只是众多考虑之一。认识老巴以后,我买的苹果,茅台包括腾讯,都有老巴的影响在里面,尤其是直拿着这点,和老巴绝对密不可分哈。另外从那以后,市场对我的影响逐年下降到几乎没有。如果能够从来的话,那我肯定会更早地去赢取那个机会。 (2020-10-15)

2) .再看企业文化

01.网友: 想请教您,您是否检验看到的报表?有朋友说报表是小姑娘的辫子,随意打扮。您会不会像格雷厄姆那样仔细地看报表找到背后的“真故事”? 还是只是作为一个参考,不会太较真?

段永平: 1、对自己觉得真正了解的公司,很少细看报表,但了解以前会看 (至少是应该看)。我一般会先了解企业文化,如果觉得不信任这家公司,就连报表都不会看的。(2010-06-04)

段永平:我不会只是基于企业文化买公司,但会把有好的企业文化作为想买的前提之一(2015-05-25)

网友:”前提之一”说的好。由此,我会把有"不好”的企业文化的公司作为不买的全部理由。

段永平: 确实如此,不好的公司文化时间长了一定会伤害到企业自己,而且不好的企业文化一旦建立就很难去掉了。 (2015-05-28)

网友:我最想问段总的一个问题: 您在做一个投资决定买入一只股票的时候,是由很多理由综合决定的,还是由一个二个关键理由决定的,这些理由是质化的,还是量化的? 希望段总详细说一说。

段永平:买一只股票往往要很多理由。不买的理由往往就一两个就够了。 (2010-03-30)

网友: 您是否投资过护城河 (含企业文化)不怎么好的企业?获利如何?

段永平:如果不喜欢一个公司的企业文化,我很难下手。 (2011-01-22)网友:“文化”二字真能解释所有的事情吗?段永平: 基本上可以解释败事有余的“事情”。 (2012-02-14)

02.请问您是如何考察一家公司的企业文化并且最看重企业文化的哪些方面。

段永平:我看重那些让企业更健康更长久的因素。 (2019-04-09)

企业文化作为过滤器非常有威力,为我避免了很多错误。怎么选对的公司是能力问题,不选错的公司是是非问题。 (2020-06-08)

03.网友: 看了你的《波士堂》。对话相当精彩,很少看到这么实话实说的企业家了。但你在其中反问你的师弟说: 步步高难道不是中国的三星,索尼? 请问除了企业的健康程度、所在产品行业的品牌知名度、市场占有率,还有其它的依据吗?

段永平:波士堂是很久以前的事了,不记得都说了啥。一般而言,我评价企业的主要标准就是其健康度,其他都相对次要。步步高现在的健康度我认为可能相当于甚至好过当年的3星或Sony。50年或100年以后,如果企业都还在的话,还可以再比。最重要的是50年或100年后我们企业还在。 (2010-03-01)

段永平:其实投资和我做企业是一样的,是不是买一家公司的股票,我首先看它是否健康长久,这是看得见的。如果这个企业急功近利,那我就敬而远之,不管它短期内看起来有多红火。 (2007年《南方人物周刊》采访)

04.网友: 请教一个问题: 你也说在评估一家企业的价值时,企业的健康状况很重要,企业的健康状况从哪些因素考量?

段永平:企业什么东西不健康你肯定是明白的吧? (2010-10-15)

网友: 您曾说过最关注企业的健康度,具体是指那些方面呢?

段永平: 我们常说要更健康更长久,所以和不健康不长久相关的东西都是和健康度相关的东西。(2019-04-11)

05.网友: 记得您曾经说过,您评价一个企业的好坏的主要标准就是考察其健康度。能否指点一下如何去考察企业的健康度? 如利润是否持续增长,经营性现金流,应收账款比例和账龄,回款DSO,存货周转率,资产负债率,流动比率等等好多指标,什么指标是考察重点应该包含在健康度考察范围内?

段永平:我一般更关注企业的不健康的东西比如你说的这些东西里,有没有致命的问题等等。 (2011-01-20)

网友: 请问什么样的企业文化是好的,我目前只知道要以消费者为核心追求质量第一。还有别的吗?

段永平: 穷举很难,大致可以说让企业不健康不长久的文化都不是好文化。 (20 19-0426)

06.网友: 如何判断企业文化好与坏,标准或者共性是什么?

段永平:这个问题很大。笼统地讲,就是企业行事是是利益还是以是非为标准。如果凡事是以利益为准绳的,我就不太喜欢。 (2020-10-11)

07.网友: 您提过用企业文化来筛选潜在投资标的,想问问最看重的会是哪些方面?

段永平:其实我也没有一个所谓的格式或公式去判别一个公司的企业文化,不过,我经常会用拟人化的角度去想一家公司。我不想打交道的人我也不想投资他们的公司。 (2020-10-11)

08.网友: 想请教您是如何评判一家公司企业文化的好坏的?

段永平:基本上就是听其言观其行。看这家公司过去都说过啥都怎么做的。比如,当年我对苹果开始有兴趣后,几乎看了苹果所有的发布会以及能找到的Tim Cook和乔布斯进过的东西,也用了很多苹果的产品。 (2020-10-19)

3)采用排除法

01.网友: 请教大哥:怎样确定那个公司值得去关注,我是业余的,效率又低。 (我知道是能力圈内的问题,大哥能不能有所点拨)

段永平:一般我用排除法,就是除非有理由让我关注,不然就不关注。 (2010-04-05)

02.网友: 如何知道自己看懂 (或者没有看懂)某个企业/行业呢? 比如茅台,记得你说过自己并不喝白酒,也没有听说过你曾开过酒

段永平:一般情况下我也是通过公开渠道了解的。现在网络这么发达,几乎所有东西都能找到,但自己需要会辨别。比如苹果,你可以看下苹果所有的产品发布会,你再对照一下同期别的同行的你就会知道区别。企业主页也是一个了解的途径。新闻要小心,因为作者往往带有观点,如果你不明白,很可能会把你带沟里去。功夫花到家了你就会明白的。

从另一个角度再回答一下你的这个问题: 我看公司主要看两个东西,生意模式和企业文化这两样东西中任意一样我不喜欢我就不会再继续看下去,所以没有懂不懂的问题,我不需要董我没兴趣的公司。如果生意模式我喜欢 (当然至少要懂了的意思),企业文化也很好,那就老老实实等好点的价钱。持有一个自己懂目喜欢的公司,最大的特征就是可以完全漠视市场的变化,就是可以拿着睡好觉。买个“票"然后天天睡不好觉,到处问别人怎么看,每天网上到处找各种相关消息的那种就是不懂。搞懂一家好公司其实是非常不容易的,多数情况不是简单看下报表就可以的,但偶尔确实有那种简单看下报表就捡到宝的情况,比如老巴的某些公司,但那其实也是很多年碰上一个的概率,可遇不可求的。 (2019-04-07)

03.网友:我的问题是如何筛选好公司的问题,经过学习和思考我是这样总结的

1好的商业模式(终极表现是长期净利润高)这样的公司一般都有独特的护城河

2.好的企业文化(终极表现是有利润之上的追求)一般的企业都做不到这个这样就可以轻松快速的淘汰95%的企业。避免了会掉坑的地方不就离成功不远了么?往往剩下的就是苹果,腾讯这些公司

04.网友: 似乎做过实业的人更容易分辨一个企业是胖了还是瘦了,像您和赵丹阳就都是做实业出身的,那没有这方面经验的人该如何去评估一个企业是胖了还是瘦了呢?

段永平:我想你是对的,有过经验可能会有帮助。其实做过企业的人也未必就一定可以分辨。没做过的人也未必就一定不行。好像巴菲特开始投资的很多年里都是单纯投资的,后期才有一些介入。我个人的经验基本是用“己所不欲”排除法来鉴别企业的,比如一家明知故犯地加三聚气胺的公司我就会认为是一家不好的公司。又比如一家为500大而500大的公司我就会很小心。 (2010-03-19)

05.引用: 段永平做客新浪财经

问:现在很多人都谈你投资方面的成就,但是很少人知道你以前是做实业的,而且做实业也是非常成功的。你早期做实业这种经验对你现在或将来的投资会带来什么样非常大的帮助呢?

段永平: 我个人认为,你要投资跟做一个企业是一样的。对它的帮助非常巨大的地方是,因为我是做企业出身的,有很多做企业的经验比较容易判断一个企业是不是一个不好的企业。如果有一个公司做一些违背企业常理的事情,如果这个企业不讲信用,这个公司就不是一个好公司,这种公司我就不会做长线,不会投资它。 (2006-07-07)

06.网友:我想起了彼得林奇说过的话: 你喜欢他的产品,就要想想要不要买他的股票。他本人写的书里是极端喜欢买消费者喜欢其产品的公司的股票的。

段永平:我一般倒过来想,不喜欢的产品的公司的股票不碰,因为没办法了解 (感觉)(2011-03-24)

07.雪球访谈: 专访牵牛星李剑: 相对美股港股A股更适合价值投资

我不太擅长研究公司的治理和策略。我主张研究公司最重要的是研究公司的产品,因为公司的其他一切都围绕着公司的产品和服务来进行和得到体现。

不明真相的群众:“我不太擅长研究公司的治理和策略。我主张研究公司最重要的是研究公司的产品,因为公司的其他一切都围绕着公司的产品和服务来进行和得到体现。”这个有点意思。

段永平:不研究产品难道还有别的办法?(2012-02-04)

网友:大道,您在了解公司的过程中除了关注公司的企业文化和商业模式之外,对于公司的产品您会下功夫去研究吗?

段永平:关注企业应该只能从关注产品开始的吧? 没想到例外。 (2020-10-27)

网友:那些商业模式很强大的公司,本质上是不是因为拥有个强大的产品 (好的产品) ,所以才能形成强大的商业模式,比如茅台,苹果,腾讯,如果他们的产品没这么强大,没这么好,那他们还能形成今天这么强大的商业模式吗?

段永平: 强大产品是必要条件。 (2020-10-31)

网友: 忽然开悟:受段大哥的启发以后多关注有独特生意的公司。不知对不对?

段永平: 我投资只是为了好玩,所以一般只关心有自己喜欢的产品的公司。从这类公司里找投资目标是件很享受的事情--既享受产品又享受投资带来的回报。 (2019-09-20)

08.网友: 当您发现感兴趣的目标后进行研究的时候是不是也很focus,花很多时间和精力在这个东西上,直到弄明白搞懂为止?段永平:是的,除非目标被排除了.

09.网友:你平时是如何选股的? 是不是持有的股票经常涨了之后,就会无意识的去寻找寻找有低估的? 还是一切随缘?

段永平:我一般不太选股,除非某只股票因为某种原因跳到我眼里。一年有一次机会就很好了。当然,有主意以后执行起来还是很花时间的。(2011-12-16)

10.网友: 你在这么多上市公司中是怎么去选股选公司的?大该的思维方向是怎样的?

段永平:我采用的大概叫“守株待兔法”,没有太系统的办法,也不每天去找,碰上一个是个,反正赚钱也不需要有很多目标 (巴菲特讲一年一个主意就够了)。有时候你感兴趣的目标会自己跳到眼前的。当然前提是我还是挺关心的,总是会经常看看各种东西,有时和朋友聊天也会有帮助,每天聊可能就有坏处了。(2010-04-25)

11.网友: 您买入的企业都是通过什么方式方法进行考察和调研? (或者是感兴趣的企业)

段永平: 没有一个具体的办法。一般来讲,我不太会对一个自己完全不了解的公司有兴趣除非有个什么理由吸引我。了解每个公司的办法可能都不太一样,我一般用排除法,发现不喜欢的东西就离开了,所以最后能留下的目标很少。没办法了解的公司就不碰了。 (2010-03-01)

12.网友: 您说过只投资熟悉的行业,那请教您比较熟悉和看好的行业是什么

段永平:没有看好的行业 (但有不看好的行业),只有看好的企业。(2010-03-26)

网友:您认为一个真正的投资者。应不应该看行业

段永平: 行业还是要看的,尤其是自己了解的行业容易找到目标。 (2010-04-24)

13.段永平:买自己一眼就看懂得生意的公司往往都不错”这句话很有悟性哦。老巴也讲过,伟大的生意一般只要一个paragraph就可以说得很清楚。 (2013-02-01)

网友:智慧的方丈,能否分析一下,为什么化简为繁的人那么多,而化繁为简的人那么少呢?特别是在投资里。

4)麦肯锡7S

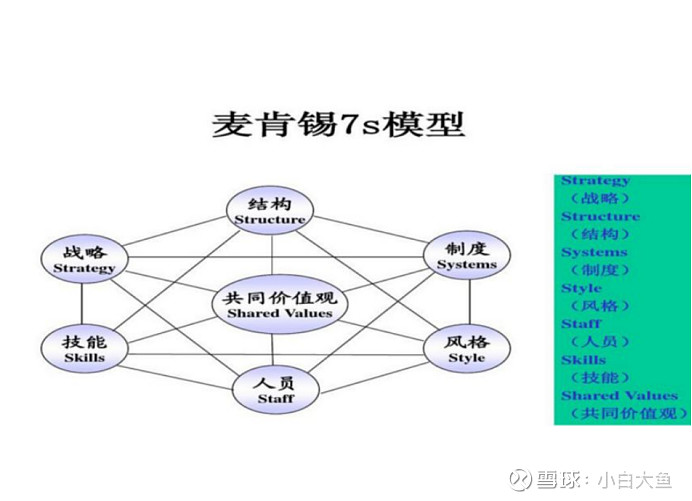

01.网友: 请问你了解一个企业,是关注它的哪些方面呢?

段永平: 你看看麦肯锡的7S,也许能有很大帮助。 (2010-03-25)

02.网友: 你觉得做企业最需要的是什么?段永平: 呵呵,缺啥要啥。麦肯锡7S就是这个意思。所以当一个公司里哪个部门强调自己部门是最重要的时候,往往这个部门就是公司最弱的部门。 (2010-03-23)

03.网友:我的理解: 犯错的时候卖出 (因为巴菲特也会犯错,我记得博主说过以前投的时候有时你很紧张特别是犯错的时候,请教过巴老,巴老说过,投资就像打高尔夫,每次都杆进洞,就不会有人玩了)

段永平: 你是指企业犯错吗? 如果是企业犯错我不一定卖,要看明白是什么类型的错(麦肯

锡7S),说不定也可能是再买的机会

网友: 看到你介绍的麦肯锡7s,你是用它来分析企业的好坏吗?

段永平: 恩。我可以用7S去分析公司的问题出在哪里了。有的问题可以解决,那就是机会有的问题不好解决,那就先不碰。 (2010.03-26)

网友: 理解巴菲特和段总的投资思想,投资企业要看三个方面:一是看财务报表,二是看管理层;三是看对产品理解和把握。段总投资万科是对王石的信任,而投资创维又是为什么呢,而黄生却正是因为挪用上市公司的钱而-.---再谈谈产品:我是做电子产品研发的,一直比较喜欢从分析产品质量的角度去分析公司的好坏。对中国电子行业的状况还算比较了解。对创维、TCL、康佳等等的产品质量确实不敢恭维。段总对电子产品和游戏的理解非常人所能及,能否指点一下您怎么看明白了创维,而敢于出手。学习中。

段永平:不知道你平时都恭维谁的产品质量。我们买创维时创维的市值只有十多个亿港币,他们那栋大楼都快有那个价了。创维在电视机行业里算是最健康的企业了,不太会乱来,长期而言,如果他们都无法生存,那这个行业就将不复存在了,句号。

我不同意你说的投资企业要看哪几个方面的说法。我一直认为这里没有公式。投资看的是资产(真实净资产) ,或者说折现到今天的资产(同上) ,所有的因素都可能会有影响,影响最大的往往是最坏的因素。

关于企业什么东西重要的说法你可以参考下麦肯锡的7S,我喜欢用这个工具去看企业。(2010-03-15)

麦肯锡7S简介

麦肯锡7S模型 (Mckinsey 7S Model) ,简称7S模型,是麦肯锡顾问公司研究中心设计的企业组织七要素,指出了企业在发展过程中必须全面地考虑各方面的情况,包括:

硬件要素: 战略 ( strategy ) 、结构(structure) 、制度 (system)

软件要素: 风格 (style) 、员工 (staff)技能 (skill)

共同的价值观 (sharedvision)

5)其他

01.网友:一些感悟请段兄点拨

1、股票的背后是企业。以做企业的立场和视角去投资。

2、企业家是灵魂。有诚信、有能力、有上进心的企业家是第一要素

3、公开信息对价值投资来说就足够了。公告、报纸、投行报告、政府宣传等就可挖掘出税收、营业额、企业文化、企业家能力等有价值的信息。

4、估值与安全边际。成长性、确定性、市场情绪都会影响整体市场估值,更有效的是“毛估估”-如五六折买入

5、知行合一。真知即所以为行,不行不足谓之知。

6、大道至简。别试图尝试所有方法,重复让自己成功过的即使是看上去有点乏味的方法段永平:总结得蛮好的。

(2011-01-04)

4.投资没有充要条件 (公式) ,只有概率思维