$翰森制药(03692)$经营实体为连云港的江苏豪森药业,成立于1995年,以首仿药起家,逐步转向创新药发展,深耕中枢神经系统疾病、抗肿瘤、抗感染及糖尿病等治疗领域。经过25年的发展,公司已经发展成为市值过千亿的龙头创新药企,旗下核心品种在各大细分领域均处于市场领先地位。

瀚森制药的创始股东钟慧娟同时亦是国内医药龙头恒瑞医药创始人孙飘扬的夫人。据《2019年胡润百富榜》显示,孙飘扬夫妇排名大幅提升15位,以1750亿元身价排名全国第五,大幅提升的原因一方面是受益恒瑞医药的市值表现优异,另一方面公司顺利在港交所上市。截止文章发布日前,翰森制药稳居医药港股市值龙头,达1950亿港元。

对于涉及仿制药的企业,投资者当下考量较多的往往存在四个方向:1)公司的业绩趋势及发展前景;2)集采+医保目录调整对公司的影响;3)公司研发创新实力及在研管线进度;4)市场估值是否偏高或偏低。

业绩目前主要由8个核心品种贡献,2017-2019年主营业务收入分别61.86、77.2和86.83亿元人民币,同比增长分别13.9%、24.8%和12.4%;归母净利润分别15.95、19.03和25.57亿元,同比增长分别8.1%、19.3%和34.3%。其中前四大核心品种欧兰宁(奥氮平片)、普来乐(培美曲塞二钠)、泽菲(注射用盐酸吉西他滨)和昕维(甲磺酸伊玛替尼)共计占销售收入的60.6%。

奥氮平片是用于治疗精神分裂症的长期用药。根据资料显示,我国精神分裂发病率约0.8%,全国约有1100万名患者,而就诊率仅10%,远低于欧美国家的45%。目前该疾病的用药市场规模约为100-120亿元,5年平均复合增速在10%以上,当前规模远远未触达市场上限。当前市场主导品种包括奥氮平、利培酮、喹硫平和阿立哌唑等,其中奥氮平占比最高,达45%以上。欧兰宁为瀚森的首款重磅仿制药,也是国内奥氮平首仿,自2011年上市即超越原研礼来,成为市占率第一,集采前豪森和礼来的奥氮平合计占市场90%以上的销量。

培美曲塞二钠和注射用盐酸吉西他滨均为用于中晚期非小细胞肺癌的化疗用药。由于非小细胞肺癌(NSCLC)发展相对缓慢,初期易被忽视,因此75%的患者知晓时已是中晚期,其中5年生存率仅有19.3%。2018年中国新增NSCLC患者约73.7万例,EGRF突变的NSCLC占39.8%,其用药的市场规模约251亿元,5年平均复合增速超20%。2018年培美曲塞二钠国内市场销售额35亿元,于NSCLC用药市场位列第二,豪森的普莱乐是最畅销品种,占46.2%;注射用盐酸吉西他滨市场销售额15亿元,于NSCLC用药市场位列第七,而豪森的泽菲是最畅销品种,占74.7%。

甲磺酸伊玛替尼适用于治疗慢性髓系白血病(CML)及急性淋巴白血病(ALL),2018年中国市场销售额达30亿元,是血癌市场销售额最高的单品。豪森的昕维2018年市占率约16.2%,第一是诺华的原研伊马替尼,约占72%。

受到集采政策影响,2019年收入增长放缓,短期集采品种承压,长期创新药品种接棒。核心品种欧兰宁(奥氮平片)和昕维(甲磺酸伊马替尼)均入围“4+7”,公司的两大核心品种原有的市占率较高,在集采政策实施之下会受到一定程度的稀释。此外,集采扩围中欧兰宁和昕维再次中标,维持部分市场份额,而抗癌大品种普来乐(培美曲塞二钠)由于未获一致性评价而未能顺利入选,预计影响较大。政策面上并非只有利空,目前医保目录动态调整机制建设已进入加速期,该机制为具备临床优势的创新药提供更多的发展空间和机会,缩短销售爬坡期,对豪森药业这类强研发型药企有积极意义,因此创新药的上市也将会是瀚森医药能否扭转集采负面影响的一张底牌。

公司研发费用持续高增长,研发进入收获期,多款重磅新品上市接力。2019年研发费用增长27.2%,达11.21亿元。2019年共有七个新药成功上市,包括阿哌沙班片、维格列汀片、注射用佛沙匹坦双葡甲胺和卡格列净片五个仿制药以及两个1.1类创新药豪森昕福(甲磺酸佛马替尼,用于治疗CML)和孚来美(聚乙二醇洛塞那肽注射液,用于治疗II型糖尿病)。此外,豪森的阿美乐(甲磺酸阿美替尼片)在2020年一季度获批上市,阿美乐是首创的国产三代EGFR-TKI,用于治疗非小细胞肺癌,为晚期患者带来更多的治疗方案。多款新药上市拓宽公司的产品管线,可抵消集采政策对公司老品种带来的业绩压力。

在研管线方面,据公司2019年报,进入临床二期之后阶段的创新药有四项,开展BE有20项,在研项目百余项。此外,公司通过license-in方式以2.2亿美元引入CD19单抗inebilizumab中国区的开发和商业权利,该药物用于治疗视神经脊髓炎频谱障碍(NMOSD)和其他自身免疫疾病、血液恶性肿瘤等。

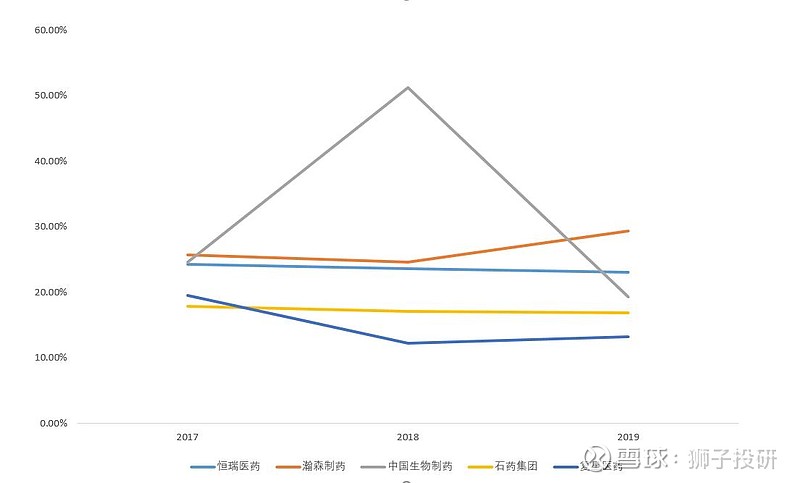

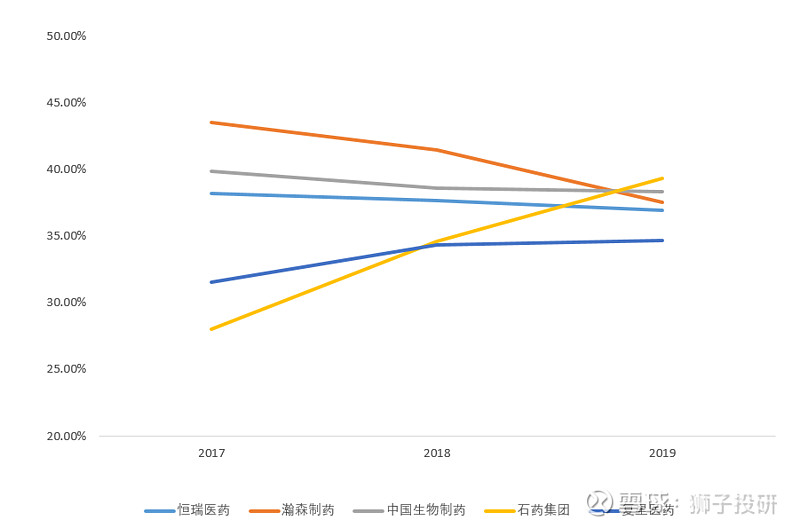

同比国内几家龙头上市医药企业2017-2019年的盈利水平,翰森制药的销售毛利率和销售净利率均处于行业前列。瀚森的ROE亦排在几家龙头药企之首,2019年显示下滑的主要原因是上市后的总权益大幅增长,收益增长依旧强势。

图1 销售毛利率

图2 销售毛利率

图3 净资产收益率

销售费用占收入比方面,瀚森以往销售费用占比偏高,逐年有所下降,2019年同比的五家医药龙头企业销售费用占比接近。

图4 销售费用占比

财务杠杆方面,恒瑞资产负债率最低,维持仅在10%左右,并持续多年稳定在非常高的ROE水平,可以称得上是A股市场上鲜有的优质资产$恒瑞医药(SH600276)$。瀚森制药上市前后波动较大,目前资产负债率33%,处于居间位置。

图5 资产负债率

我们通过PE进行估值对比。截止2020-5-29,瀚森制药估值处于历史最高位附近,同期PE远高于港股市场多年的制药龙头石药集团和中国生物制药,与A股恒瑞医药接近,相当程度上反应市场对于瀚森制药成长性的认可,以及对标同源出身的恒瑞医药给予估值考量。

图6 瀚森制药上市至今走势

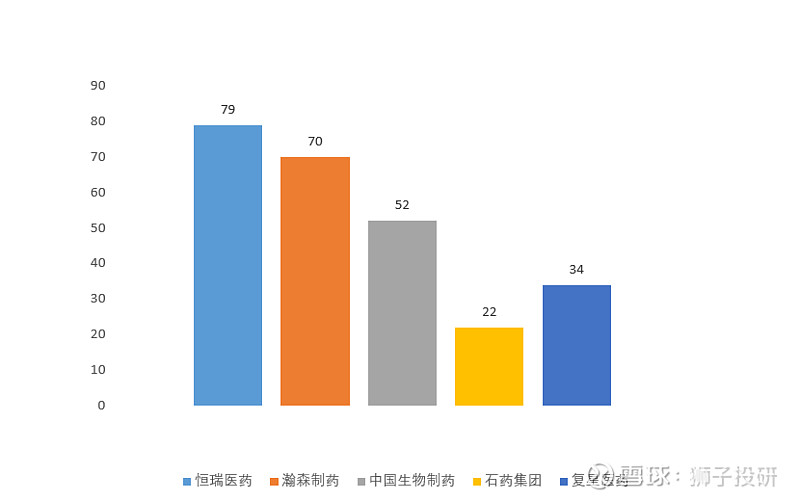

图7 市盈率(TTM)

最后总结一下瀚森制药的投资亮点:

1、 与A股制药龙头恒瑞医药渊源颇深,控股股东背景强大。

2、 产品管线丰富,重磅品种密集上市,弱化集采政策对业绩的负面影响。

3、 财务数据亮眼,各项指标数据比肩中国上市龙头药企阵列。

4、 上市不到一年市值已排到港股制药第一位,优异的产品线、业绩及研发管线支撑估值,未来可期。