福耀玻璃是我长期看好的股票之一,目前短期不怎么太看好,所以仅仅入了一丢丢观察仓。

短期看来,中国国内的汽车市场难言复苏,国外市场正处于开拓期,新业务也处于布局的阶段,长期的看,福耀的管理、研发、成本控制等,我觉得福耀可以成为全球汽车玻璃市场的龙头股,而不仅仅是国内。

福耀玻璃是汽车玻璃行业龙头。公司股权结构稳定,专业深耕汽车玻璃领域,研发费用投入高。成长性良好,营收复合增速超过汽车行业销量增速。国内市场份额约60%,全球市场份额约25%。盈利能力强,毛利率约40%,净利率约17%。

全球化+多元化 , 未来增长潜力可期。公司汽车玻璃业务未来较为稳定,主要跟随下游汽车行业变动。美国市场按计划爬坡,俄罗斯工厂已拿到大众订单。公司布局新业务铝饰件的产业链,拥有铝表面处理核心技术,德国SAM在手订单充足,有望打开国内市场。

福耀的国内市场占有率约65%,全球市场占有率约25%。在中国16个省市以及美国、俄罗斯、德国、日本、韩国等9个国家和地区建立现代化生产基地和商务机构,并在中美德设立6个设计中心,全球雇员约2.7万人。

汽车玻璃竞争格局

在中国市场,2013年福耀占据了约63%的市场份额,竞争对手如旭硝子、圣戈班、信义玻璃等份额只有4%-12%,CR4为91%。2018年福耀占据约65%的市场份额,其中在OEM前装市场的市占率为67%。

在全球市场,2017年旭硝子市占率最高,为27.5%,其次是福耀的21.9%、板硝子的21.1%和圣戈班的17.6%,CR4为88%。

汽车玻璃行业未来发展趋势

单车玻璃面积增加:SUV的单车玻璃面积高于轿车,SUV目前占乘用车整体的渗透率是42%,未来或将达到50%。电动天窗和全景天窗的配备率

提升,单车玻璃面积增加。预计未来三年单车玻璃面积增速为1%。

轻量化:轻量化有助于降低油耗,根据盖世汽车,如果玻璃的厚度每减小1mm,可使整车减重约10kg,每百公里油耗将降低约0.06 升。

多功能:主要体现为抬头显示玻璃、隔音玻璃、low-E玻璃、可加热玻璃、憎水玻璃、调光玻璃和玻璃天线等。

集成化:OEM更愿意直接采购玻璃总成,包括汽车玻璃、包边和其他辅件等,对于汽车玻璃厂商来说,业务延申有助于提高单品收入。

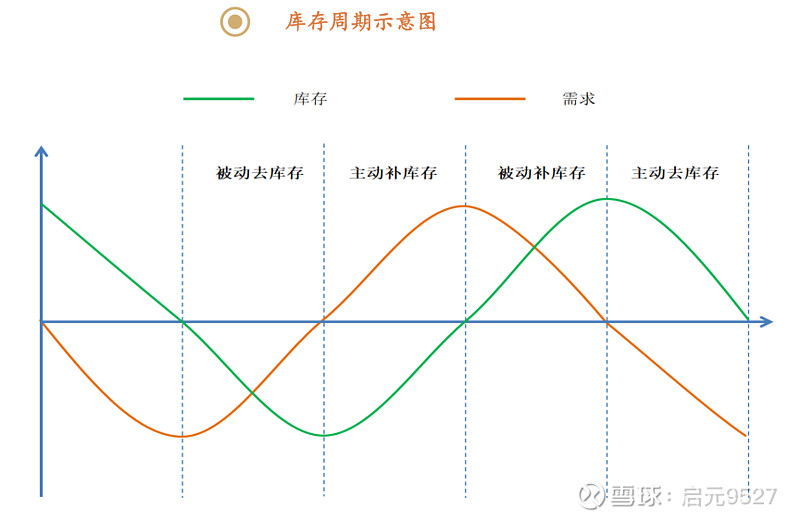

汽车周期: