有人说“独角兽”基金像封基,有的说像打新基金,有的说像定增基金,还有人说是打新基金和定增基金的结合体。然而以上种种说法还没展开讨论,就在“独角兽”基金的宣传狂潮之中,被仿佛头戴神辉、满身是金的“独角兽”一廌给触死了。

但我还是要忍不住地说出我的结论,“独角兽”基金实际上更像是优化版的定增基金。为什么没看到这样的宣传词呢,因为定增基金后来的表现实在是太烂了。当然我不是预测“独角兽”基金也会如此,我只是想表达,由于定增基金后来表现之差,所以根本不能拿来作宣传时的说明使用。

在定增新规和减持新规没出台之前,众所周知,非公开发行的股票通常是可以以较大的折价拿到的,限售期分1年的和3年的,前者的小非们只需要煎熬1年,就可以在解禁后撒欢地卖掉。许多基金公司一看,这是个赚钱的好手段啊,于是定增基金横空出世,像$九泰锐智(SZ168101)$就曾辉煌过。然而好景不长,散户们不高兴了,毕竟定增再融资猛于虎啊,解禁时还冲击到了自己,凭啥小非们折价那么多拿到非公开发行的股票等等论调跃然而出,甚嚣尘上。监管机构毕竟说过要保护中小投资者的利益这样的豪言壮语,于是定增新规先杀出来,把大幅度折价这样的情形先给限制规范了。更厉害的是第二招,减持新规的出台,一下子在小非们以前解禁时撒欢冲刺卖出的跑道上加了好几道栏杆。比小非们还惨的要属定增基金了,为啥呢?因为原来定增基金的封闭期快到期了,基金份额持有人急着赎回,而减持新规限制住了基金经理全部卖出。基民们要赎回,基金变现不了,头寸不够,一下子凤凰变乌鸦。当初的定增王财通基金忍无可忍,连基金份额持有人大会都没开,直接依据减持新规采取大宗交易的形式,把解禁了的非公开发行股票竟给折价卖出了。体现到基金净值上,你懂的……后来的定增基金于是……

而最近火热的“独角兽”基金,是通过战略配售拿到股票的,这些股票也是流通受限的股票,限售期1年。这些股票上市后短期内通常会有很多个涨停,然而开板后基金不能卖出这些股票,因为限售1年,还在限售期内。想一下,战略配售拿到的股票价格相对于上市后连续涨停最后一个涨停板的股票价格,像不像定增拿票的折价?而你打新中的新股,上市后是随时可以卖出的,是没有限售期的,所以“独角兽”基金不是打新基金。

“独角兽”基金封闭3年,通常成立半年后还会上市场内交易,也是所谓的LOF。有人说我早就想好了,上市后我就跨系统转托管,从场外转至场内委托卖出,赚取收益。然而这时你需要考虑到这种流动性的获得是需要付出代价的,所以半年后的场内价格相对于场外净值之间几乎大概率是存在折价的,而且这个折价还不完全是由获取跨系统转托管后卖出获得流动性构成的。为什么这么说呢?因为有人说有的“独角兽”基金半年开放申赎一次,所以更没啥问题。但实际上他忽略了一个因素,那就是这种开放申赎一定是受限的而不是完全的,因为基金持仓的股票有的还在限售期内,如果开放申赎时赎回的金额远超申购的金额,那这个时候基金经理就会头大,因为头寸弄不好就不够了,因为持仓的限售股是不能卖出变现的啊。

还有最后一个重要的事项要说下,那就是基金估值方法。对于流通受限的股票,根本不是用收盘价来进行估值的。它的估值方法可能是这样的:

(一)流通受限股票按以下公式确定估值日该流通受限股票的价值。 FV = S×(1-LoMD)

其中: FV:估值日该流通受限股票的价值。 S:估值日在证券交易所上市交易的同一股票的公允价值 。LoMD:该流通受限股票剩余限售期对应的流动性折扣。

(二)引入看跌期权计算该流通受限股票对应的流动性折扣。 LoMD= P/S,P是估值日看跌期权的价值。

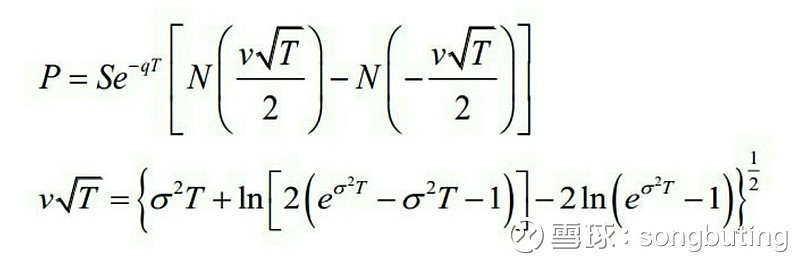

(三)证券投资基金持有的流通受限股票在估值日按平均价格亚式期权模型(“AAP模型”)确定估值日看跌期权的价值。 AAP模型公式如下所示:

其中: S:估值日在证券交易所上市交易的同一股票的公允价值。 T:剩余限售期,以年为单位表示。 σ:股票在剩余限售期内的股价的预期年化波动率 。q:股票预期年化股利收益率 。N: 标准正态分布的累积分布函数 。

所以,到了这里也就没什么难度了。你们数学学得好的,找几只过往表现不错的次新股假设成是“独角兽”基金的持仓股票,测算一下上市半年后的基金净值,完全是可以估算出买入“独角兽”基金半年后的收益的。当然如果是跨系统转托管后场内卖出,记得要估算场内价格的折价。

我没学过高数,就不算了。我觉得应该是比定增基金强不少的,所以我称之为“优化版的定增基金”。但应该也没宣传得那么神。

最后祝基民们赚钱发财,好运常伴。