相信大家都知道,A股市场的一个很大缺陷在于,互联网公司由于不满足上市的财务条件,被迫要跑去美股上市。当然还有很多其他复杂的因素,但是核心原因大致如此。

这也就导致了A股的被动指数投资,天然存在一个缺陷。我们通过标普500和沪深300的权重对比可以看得很清晰。

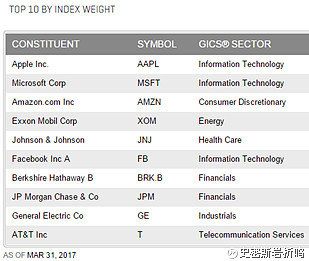

标普500成份(3月31日):

排名前十的个股中,可以看到:苹果、微软、亚马逊、Facebook,

(谷歌和AT&T权重差不多,基本在10和11位轮替),FLAG基本都齐了

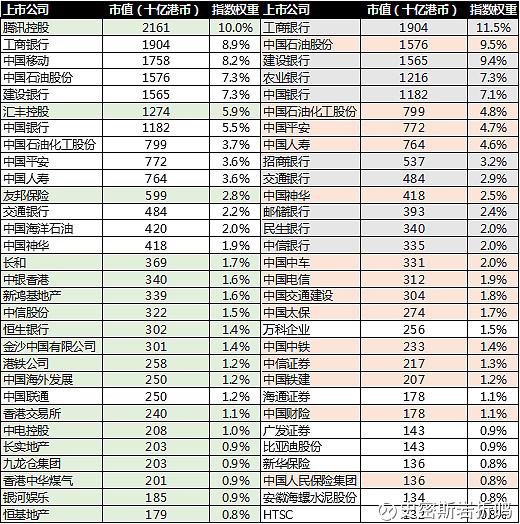

沪深300权重(4月5日):

排名靠前的主要有两种股票:“保险、银行、基建、地产”和“格力、美的、茅台”

(数据来源:中证公司)

如果按总市值排列,前十家权重股是:

而实际上,如果把BAT排进去,那么权重名单将会大有不同

比如,百度会排在招商银行(第十)和交通银行(第十一)之间,

而百度和腾讯将会排在权重的前两位

在中国的互联网产业已经不输美国太多的情况下,而我们的股票市场指数却缺失了这一块

中国经济要超日赶美,光靠卖保险、喝茅台、买银行理财、吹空调行吗?

还是真的“只有房地产能救中国”?

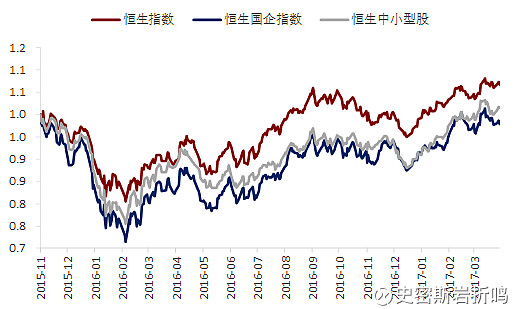

一个很好的对照就是港股市场,我在武汉讲过

详见拙作《2017武汉C6财富私享会分享》

为什么长期配置港股,建议选择恒生指数,而不是恒生国企指数(H股指数)

如果我只能讲一个理由:“腾讯”两个字就够了。

为什么H股指数在估值更低的情况下,没有能够跑赢恒生指数?

更好的基本面,更优异、丰富而多元化的成份股是重要原因

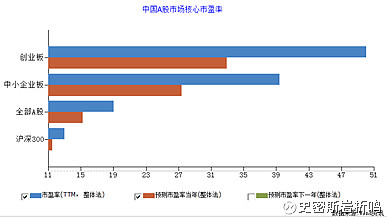

回过头来看A股的成长股,好不好?当然好

但是问题在哪里,太贵了!

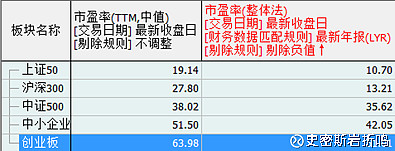

整体法对照配置指数整体的估值情况,中小板40倍,创业板50倍左右

而中位数市盈率高达50-60倍则说明,指数成份的股指普遍仍在高位,选股难度很大

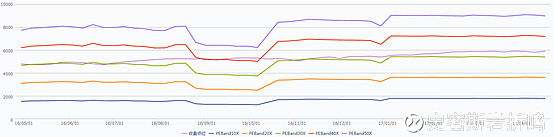

我们看下纳斯达克指数的估值分布:

过去一年的时间里,大多数时候纳斯达克指数的估值是贴着30倍PE来定价的

极少数情况下,指数估值能达到40倍PE

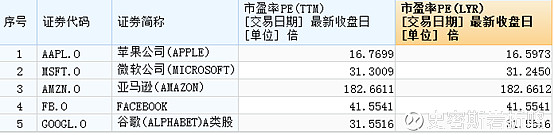

那我们再看看美国科技股龙头的估值,基本和指数出入也不大(忽略AMZN这个逆天的货)

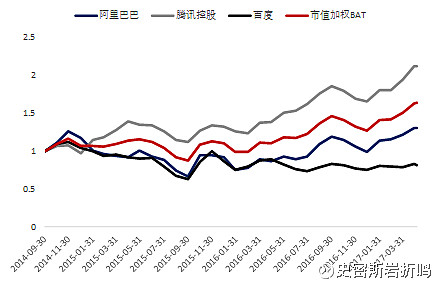

对照一下BAT:

百度、阿里巴巴、腾讯的市盈率分别是:38.72倍、51,62倍和49.8倍

按照TTM的口径来看,我们一方面,给了创业板一半的成份股,相对BAT,10-20倍PE的溢价估值,一方面在组合配置中,却缺失了BAT这样真正的产业龙头。

可见,今年要捕捉到成长风格的机会,不仅要在入场时机和选股策略上下功夫,

拓展和弥补境内市场缺失的“真成长”标的也是一个行之有效的策略

纳斯达克VS标普500:股灾泡沫后的案例

可以看到在2000年互联网泡沫破裂后,标普500的跌幅仅为纳斯达克指数的一半,

蓝筹大盘大幅跑赢科技成长概念

可是在2003-2007年,市场整体触底后,纳斯达克指数的上涨又远快于标普500指数

可见,在熊市中后期,缺配成长风格的机会成本也很大

那么,如何在蓝筹白马的漂亮50行情里

给我们的仓位打上成长补丁?

港股通是一个不错的渠道,甚至在QDII额度受限的今天

甚至可以说是大资金唯一的渠道

在过去一年,南下资金净买入腾讯控股的资金就达到144.02亿。

但是拥挤的交易总归令人害怕。小资金是否有分散投资的可能?

进一步说,不仅投资BAT,甚至也分散一部分权重到海外的优秀中概互联网标的?

2017年一季度,漂亮50底仓+吃息加打新,已然吃得饱饱

二季度之后,是否逐步配齐成长,避免蓝筹单兵突进?

站在这个时间点,我觉得这是应该考虑的一个方向

查询了一下QDII产品的名单,能够提供境外互联网相关标的投资机会的产品如下:

产品List:

被动指数型:

交银中证海外中国互联网指数(164906)

易方达中概互联50ETF(513050)

其实这两个指数前期已经有不少文章分析、对比过了

这里择要补缺式地再归纳一下。

指数编制方式区别:

中证海外中国互联网指数的选取方法是流动性(过去一年日成交额)和日均总市值(动量因素),权重各50%。

而交银和易方达这两支产品的主要区别在于两者跟踪指数的不同

这里很感谢球友@承希 的指正:

交银中证海外互联网指数(164906)的跟踪指数是中证海外中国互联网指数

成份股38个

代码是【 H11136(人民币)/ H11137(美元)】

易方达中概互联50,跟踪的是中证海外中国互联网指数50,成份股也是38个,比互联网30多一些

目前来说,中证海外中国互联网指数和中证海外中国互联网指数50的成份股是完全一致的

这两个指数的加权方式不同:前者给权重股10%的权重上限,后者则完全按照成交金额和市值赋权。

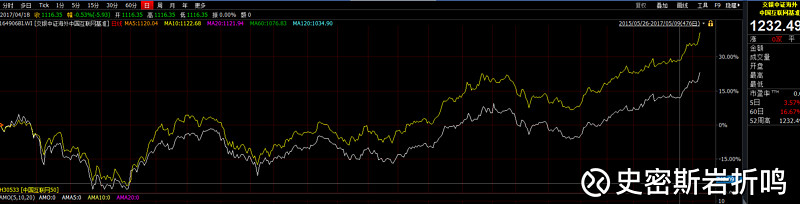

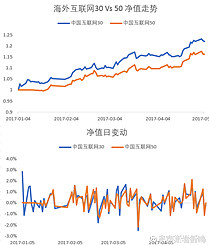

同样对比一下这两个指数的走势:

黄线是中国互联网50,白线是海外中国互联网。可以看到,由于权重分配不同,中国互联网50显著跑赢海外中国互联网,这和腾讯股价的一飞冲天,是分不开的。

当然,这是看后视镜的做法,未来两种赋权方式,谁强谁弱,还难以下定论。

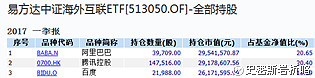

不过具体到产品净值表现上,易方达的跟踪误差要大一些,主要原因可能还是17年初才成立,一季度季报的持仓显示还没有完成建仓,偏离度较大。

交银中证海外互联网的跟踪误差比较小

我猜测,易方达中概50ETF建仓期优先配置了腾讯,抓住了1季度港股的牛市,

因此大幅跑赢了基准指数,

随着建仓基本完成,跟踪误差会维持在较低的水平

主动选股型(方便起见,统一对比人民币份额):

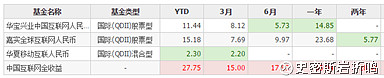

华夏移动互联混合 人民币份额(002891)

嘉实全球互联网股票 人民币份额(000988)

华宝中国互联股票 人民币份额(001767)

产品规模上就排除了华宝兴业的中国互联网,因为份额实在是太小了,只有0.38亿

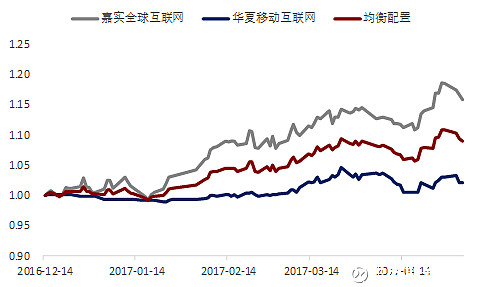

另外,从成立以来的投资绩效看,这三支主动选股的基金投资回报率,

实在是和被动的互联网指数相差甚远

含BAT量分析:

华夏移动互联网有将近50%的仓位布局在境内股市,

不太符合我们整体的“补缺”策略方向

前十大持仓个股中,也仅有腾讯占基金净值比3.56%

即便持有一点阿里和百度,也都低于2.5%,

最乐观的估计,含BAT量小于等于8.56%。

嘉实全球互联网在16年季报中,6成仓位配置美股,3成A股,

17年一季度显著增加了港股配置,前十大持仓也仅有腾讯(6.46%)

按照16年的年报数据,还有1.32%的阿里巴巴,没有持有百度

含BAT量约在8%左右

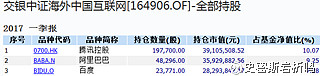

华宝兴业倒是配置了腾讯和阿里巴巴(17年1季度季报)

分别是8.93%和7.05%(合计15.98%)

可惜规模太小

总结一下,上面三个主动管理的股票基金,含BAT量从8%-16%不等

超过80%的资金。实际上给基金经理在全球范围投资了一些其他标的

当然,我们不是说这样不好,而是和本文的投资策略不太符合

故而此处还是更推荐通过被动指数投资。

聪明的读者肯定要问,那这两个指数基金的含BAT量是多少?

交银中证:26.6%(理论最高30%)

易方达中概50: 59.34%

有人可能觉得,希望自己100%配置BAT,不要买一堆什么58同城这样神奇的网站股票

这里还有一个进阶选择:通过雪盈证券,DIY一个BAT的组合 @雪盈证券

按照上表的市值简单可以算出,BAT之间的配置市值比例大约在1:4.4:4.6

优点:

不必付管理费;

含BAT量100%,精准覆盖行业龙头前三;

省心省力,不用担心组合里有一堆天天烧钱,就是不知道怎么盈利的中概股。

缺点一:配置的起点资金相对前两者较高,腾讯控股一手约为2.5万港币

因此,配置一手BAT,合理规模约为5.5万港币(百度和阿里转换为相对应美元)

缺点二:没有了吐故纳新的能力。试想一下若干年前买入新浪、搜狐和网易,持有到今天吧!妥妥错过了BAT中的任何一个。谁能100%说,陌陌一定不是下一个腾讯呢?

最后做一个对比,三种策略:

被动指数基金配置(在蛋卷就可以跟着方丈买) @蛋卷基金

被动指数配置,一次性买入,我推荐易方达,

因为可以很清楚看到,两个产品净值是基本一致的。

交银的产品单只个股权重最高10%,而易方达没有限制

而从持有成本来看,易方达中概互联网50的年持有成本仅0.85%

管理费0.6%,托管费0.25%

(当然,作为场内基金,还有买入卖出交易成本和流动性折价/溢价)

而交银中证海外互联网的费率要高得多:

申购费率(小于50万),一折为0.12%

赎回费率两年以上为0%,1年内0.5%,1-2年0.2%

而管理费1.2%,托管费0.25%,

使得该基金的持有1年成本为1.53%-3.15%

(该基金的场内份额也有不低的溢价率,推荐场外申购为主)

50:50的主动基金配置

DIY的BAT配置策略

用什么姿势去拥有BAT,各位看官,您想好了么~