1、前言

在2023年末的一次同业交流中,一位朋友推荐笔者关注一支灵活配置型公募基金:东方红京东大数据A(001564)。他说今年通过该产品获得了不错的投资收益,持有体验非常好。

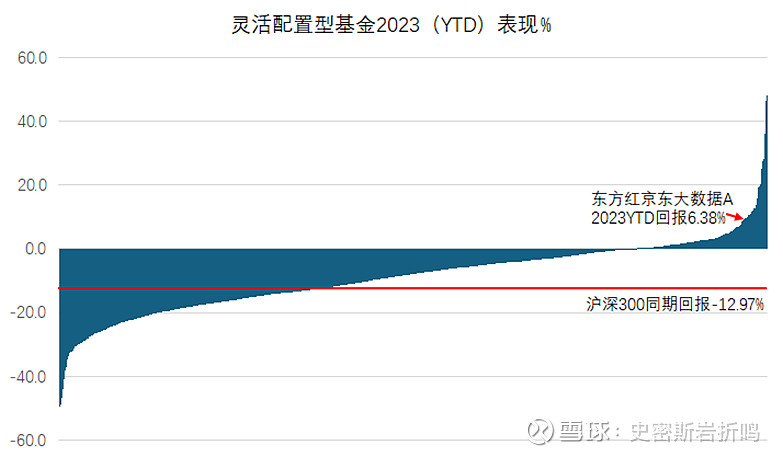

笔者通过基金分析的工具粗略一看,该产品在2023年的表现属实亮眼:截至12月13日收盘净值,该产品年内回报率6.38%,这一回报在全市场2212支同类型产品中,排名102,位列前4.6%(top 5%)。

数据来源:Wind,数据截止:2023-12-13

从主动管理型产品的角度,年内6.38%的业绩表现,远超同期沪深300指数-12.9%的回报率,超额收益达19.28%

从绝对收益的角度,过去5年超过15%,2023年熊市环境下,超过6%的回报率也远远高于国内投资人可选择的固收资产(银行理财,存款,货币基金等)预期回报率。

从收益率的角度,该产品无疑在2023年至今为持有人贡献了较理想的回报,值得进一步评析。(注意,产品历史回报数据不代表未来表现,投资需要进行进一步谨慎分析)

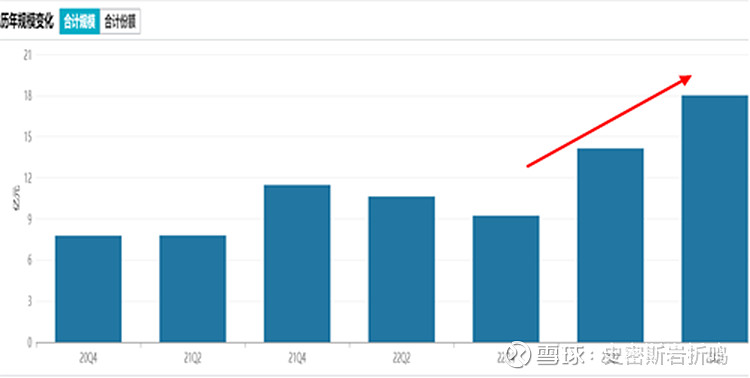

在2023年优异的表现之下,该产品也获得了基金投资者的青睐,产品规模从2022年的9.23亿升至18.01亿元,接近翻倍。

众所周知,2023年权益型基金受市场下行周期影响,新发基金陷入冰点,存量基金遭遇大量赎回。

该产品的管理规模逆市增长,说明投资者“用真金白银投票”。

逆市环境下,好产品依然会脱颖而出。

数据来源:Wind,数据截止:2023年3季度

2、周云的组合管理及选股方法论:

乍一看,笔者曾以为该产品的投资框架类似“smart beta+主动选股”,

因为该产品的名称中带有“京东大数据”,因此相信不少投资人会误以为该产品主要基于大数据选股。

但在查阅相关资料和其他在管产品持仓对比之后,笔者发现该产品仍是一支基金经理主动选股为主的权益型产品。

建议潜在的投资者和基金持有人,明确对该产品的投资方法了解。

主动管理型产品分析的第一步是看基金经理,京东大数据的管理人:

基金经理 周云(东方证券资产管理有限公司)

上海东方证券资产管理有限公司基金经理,

清华大学生物学博士,曾任东方证券资产管理业务总部研究员,上海东方证券资产管理有限公司行业研究员、投资主办人。具备证券投资基金从业资格。

证券投资履历:

2015年09月至今,任东方红京东大数据灵活配置混合型证券投资基金基金经理、

2015年09月至今,任东方红新动力灵活配置混合型证券投资基金基金经理、

2016年06月至2018年08月,任东方红睿满沪港深灵活配置混合型证券投资基金基金经理、

2017年04月至2019年11月,任东方红智逸沪港深定期开放混合型发起式证券投资基金基金经理、

2018年01月至2019年11月,任东方红睿泽三年定期开放灵活配置混合型证券投资基金基金经理、

2022年05月至今,任东方红睿轩三年定期开放灵活配置混合型证券投资基金基金经理、

2022年07月至今,任东方红优享红利沪港深灵活配置混合型证券投资基金基金经理、

2023年05月至今,任东方红智华三年持有期混合型证券投资基金基金经理。

2023年08月至今,任东方红鼎元3个月定期开放混合型发起式证券投资基金基金经理。

从履历角度分析,周云属于东方红资产管理自身培养的基金经理,从研究员升至投资主办人。2008年清华大学博士毕业后,就投身二级市场证券研究工作,目前已经有15年从业经验,从2015年开始担任基金经理至今,投资年限超过8年。

周云的学术背景优异,从业经验丰富,在东方红资产管理持续接受了超过15年的价值投资氛围熏陶,可以说是没有明显短板的一位基金经理。

投资理念和选股方法论:

在周云的投资理念中,笔者看到了很多关键词:

深度价值、兼顾趋势;

逆向投资、不追热点;

估值保护、顺大势逆小势;

其实不难看出,周云生长于公募价值流派“东方红资产管理”,但是在选股投资上也保留了自身的灵活性。

一般来说,价值风格的基金经理更加偏好低估值的白马股,

白马股抱团行情自2021年1季度瓦解后,纯价值风格的权益基金表现整体低迷。

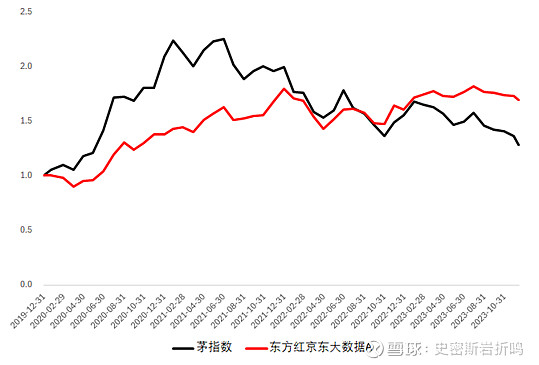

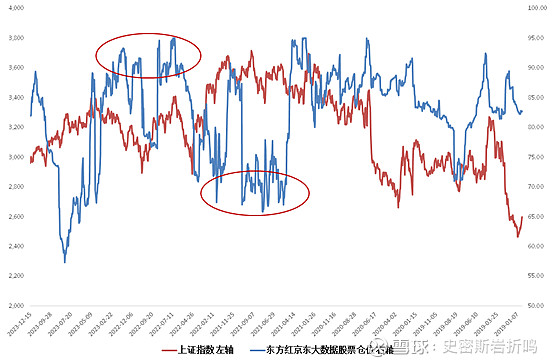

对比2020年至今的茅指数和东方红京东大数据混合基金的走势,不难看出,周云灵活的投资理念获得了不俗的回报。

数据来源:Wind, 数据区间:2020年1月-2023年12月15日

但是“顺大势逆小势,寻求估值保护”的关键词又说明:周云在顺应市场趋势时,也坚守自身原则。

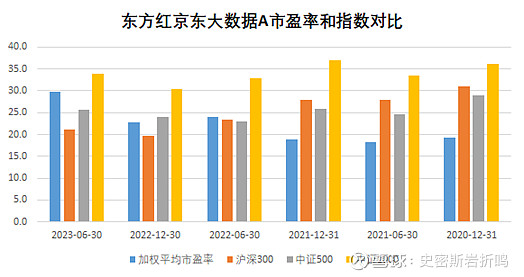

对比东方红京东大数据混合A和主要指数(沪深300、中证500和中证1000)可见:

从2020年至2023年,东方红京东大数据A的持仓估值(加权平均市盈率)始终低于宽基指数的中位数水平。说明周云在选股过程中,始终注意“不买太贵的股票”,在牛市估值普涨的环境下保持了一分冷静。相信这也是近两年证券市场表现低迷,而该产品净值表现不俗的原因之一。

数据来源:Wind;注:指数估值采取中位数,TTM口径

提炼周云的选股框架,可以用5句话进行归纳:

关注内在价值;

行业均衡配置;

挖掘个股alpha;

注重合理估值;

尊重市场趋势。

一句话概括是:好公司兼顾好价格

可见,周云的选股理念是在各行业均衡配置的前提上(即不主动进行行业轮动)优选个股,

在个股层面,强调要买好公司,从目前看持仓较为优先关注更具备成长潜力的中小市值股票。

在证券资产组合层面,为基金持有人追求符合预期的长期回报。

3、行业持仓与业绩归因分析:

在分析了管理人的投资理念和投资策略之后,

笔者希望通过东方红京东大数据的实际投资持仓和业绩表现数据进行对比。

首先是股票仓位分析:

回顾2021-2022年东方红京东大数据混合A的仓位。2022年底果断加仓和2021年中旬减仓均有积极贡献,

说明基金经理的仓位管理客观上贡献了一定超额收益。

数据来源:Wind

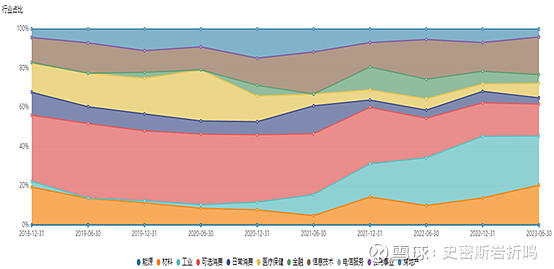

其次是行业配置:

按照2023年中期的披露报告,东方红京东大数据配置比例最高的行业是工业(25.07%)

配置排名第二、第三的行业分别是材料(20.35%)和信息技术(19.19%)

从2019年初至今,基金经理显著下调了可选消费行业、医疗保健的配置,提升了工业、材料的比例。

从事后的角度看,由于三年疫情和经济下行的影响,低配可选消费行业,较好得规避了消费低迷阶段的板块下跌。

整体而言,周云的行业板块分布,确实和“行业均衡配置”的组合管理理念吻合。

数据来源:Wind; 数据期限:2018-2023

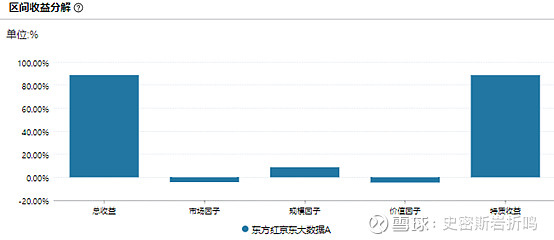

从归因分析的角度,周云的行业配置超额收益主要源自于材料、工业、可选消费和房地产行业,个股的超额收益源自于可选消费、日常消费和医疗保健行业。说明基金经理在自下而上的选股维度,优势在消费、医药等传统的价值板块;而在自下而上的选股结果上,又较好契合了市场的行业轮动表现。

三因子归因模型(过去5年)的结果显示,该产品的总收益中88.59%来自于模型无法解释的回报,即源自于基金经理个人能力的回报,应该说这一结果和行业、个股层面归因分析的结果一致,非常优秀。

数据来源:Wind; 数据期限:2018-2023

4、风险管理表现分析

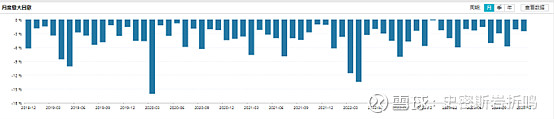

根据过去5年的历史数据,东方红京东大数据混合A的月度最大回撤(注意,并非单月回报)大多数情况下控制在-6%以内,在极端情况下,如2020年3月份(新冠疫情爆发)这一指标才达到-16%的极值水平。

数据来源:Wind

对比同类产品,东方红京东大数据混合A的年化波动率、最大回撤指标均优于同类产品。从月度回报率上看,该产品的正收益率概率为54%,高于同类产品的46%。

数据来源:Wind; 数据期限:2018-2023

5结语

笔者从事金融市场分析多年,历经多次熊市牛市周期,

股票市场的漫漫熊途,每一次都令人难熬。

很多投资人在2020年兴奋,2021年失意,在2022年内抄底,

而在2023年放弃。

今年,大家说得最多的一句话就是:没想到2023年比2022年还难。

虽然每一轮熊市的原因,节奏和长度都不一样,但是每一轮市场底部大家低迷的心情都很类似。

俗话说,行百里者半九十,哪怕现在我们已经在市场拐点的前夕,但我们的坚持可能也只达标了50%

在市场底部,什么样的基金配置心态更好?

有人喜欢做波段,寻找行业轮动的大机会。这一方法不是没有道理,比如2023年的AI、减肥药热潮,确实带来了很好的收益。

但是对于缺乏精力去分析市场热点,没有能力抓住结构性机会的投资人,则可以考虑东方红京东大数据这样的灵活配置型产品。

俗话说慢就是快,东方红京东大数据A过去5年总回报108.88%,年化回报达到15.85%,从2018年成立至今,8个自然年中,有6个年份回报率为正,7个年份跑赢沪深300指数。

无论是一次性买入配置还是分批定投,东方红京东大数据A都值得考虑。

在市场低迷的环境下,好产品同样能够脱颖而出。

有些产品在市场高位扩大发行回归,熊市被迫低位割肉应对赎回。

而东方红京东大数据A则因为优秀的长跑业绩,在今年迎来也AUM规模的新高,

反而在市场低位获得了更多出手的机会,想来很多时候这也是超额收益的来源之一。

笔者在结语只能感慨:疾风识劲草,熊市见好基。

风险提示:市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。