科技股里面的漂亮50: Smart Beta在科技主题的应用案例

3月份又将登陆另一只科技类的指数基金:易方达中证科技50 ETF(代码159807)

该产品有意思的地方是:募集规模上限仅为15亿元,超过将通过“末日比例配售”进行分配。

啥意思呢?也就是说该产品的认购期3月9开始,

如果认购金额超出15亿元,那么在认购金额达到15亿元前一天,都是先到先得。

最后一天按照资金比例进行配售。

当然,在目前科技类基金火爆日光的情况下,很可能在开放认购第一天就被秒杀,

这样的话最终就会按照认购份额进行分配。

大家都抢是不是一定是好东西?视情况而定,

比如新股,不见得每一个IPO的新股都是好公司,但是在A股的独特环境下,

打新成了稳赚不赔的生意。

对于基金投资来说,新基金上市首日受到热捧的不少,

但是过了一两年回头看,投资人不见得都赚到钱。

所以还是要对这一支产品进行比较深度的分析,才能够买得明白,拿得长久。

指数编制方法

科技50ETF跟踪的是中证科技50指数(指数代码:931380)

该指数的编制方法有浓厚的smart beta特征:

1、首先,在中证全指中剔除日成交金额后20%的成分股

2、其次,在选择符合科技主题的行业股票:一共14个行业。

信息技术与电信、航空航天与国防、新能源设备、医疗器械

医疗保健技术、生物科技、化学药、制药与生物科技服务、

其他化学制品、塑料制品、涂料涂漆、纤维及树脂、

橡胶制品、印染化学品。

3、第三步,根据如下选股标准,剔除不符合选股需求的标的

a、过去两年平均研发占营业收入比例小于5%;

b、第一大股东质押比例大于90%,

c、第一大股东质押比例大于85%且公司总质押比例大于35%

d、商誉占净资产比例大于40%,研发资本化占研发支出50%以上

4、最后,在剔除后的结果中,选择过去一年日均总市值最大的50支股票。

上述选股标准有点“硬核”,什么意思呢?

成交金额前80%代表流动性好,总市值最大代表蓝筹或行业龙头,

行业选择说明该指数有明显的行业偏好,

这些是主题类ETF的标配,也很好理解。

为什么要控制股东质押比例?这是为了限制股票质押平仓带来的暴雷风险,

限制商誉占净资产比例,是为了避免一些通过并购扩张,

但最后因为并购对象无法实现业绩承诺而商誉减计的风险。

研发投入少了不行,说明科技含量不足,

但另一方面,研发投入成本不能采用过于激进的会计准则确认,例如乐视网当年的案例。

如果大量研发投入都通过资本化方式在未来实现,就有粉饰当期财务报表的嫌疑。

综合来看,科技50 ETF是通过选股上设定一定规则,

目的在规避财务风险和股权质押风险的前提下,配置科技行业龙头的产品。

权重分配上,该指数按照调整市值进行加权,限制单个权重不超过10%。

指数成分每半年调整一次。

上述选股准则最后会选出什么样的股票池?

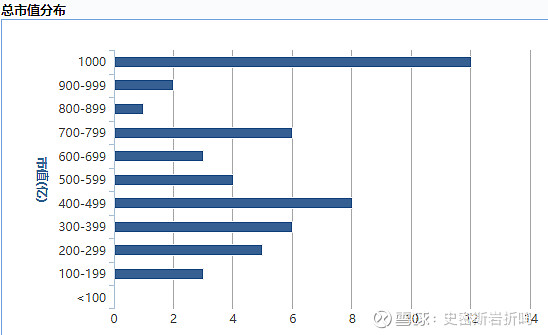

从市值的维度看,科技50 ETF中1000亿以上市值的龙头上市公司有12家,

第二个高峰区间是400-499亿的中盘科技股(8家),500-1000亿之间的大中型科技股也有分布。

可见这是一支较偏蓝筹风格的指数,和市面上常见的科技类基金产品有一定区分度。

因为其实科技板块中还是以中小市值的居多。

在科技50 ETF中,300亿市值以下的小盘股仅有8只。

科技50 ETF的市值分布情况

数据来源:Wind

科技50 ETF最好不要只看前十大权重股,因为该指数成分有50只,

只看前十大就会只看到该指数的蓝筹成分,代表性不强。

观察科技50 ETF的前二十大成分指数,前十大权重股占比达到50%,

是一些耳熟能详的科技类核心资产:恒瑞医药、宁德时代、海康威视等等

后面十只权重成分则主要为一些优质的中盘股,流通市值在300-500亿之间。

也都是一些机构投资者比较重视的标的:例如歌尔股份、欧菲光、大华股份等。

该指数前十大成分股的权重占比达到50%,前二十占比达到71%,

所以这是一支蓝筹+中盘风格,整体略偏龙头的科技类指数。

科技50前二十大成分股剖析:50%科技龙头,20%中盘成长

数据来源: Wind,数据截至 2020/03/07

指数配置价值分析

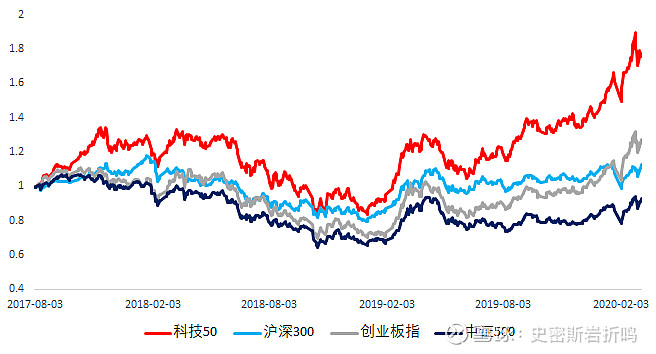

从指数的走势看。2017年8月至2020年3月初,科技50指数表现稳健超越蓝筹指数沪深300,

相对于中小市值指数 创业板指和中证500相比,整体表现也更为突出。

数据来源:Wind, 时间区间:2017.08-2020.03

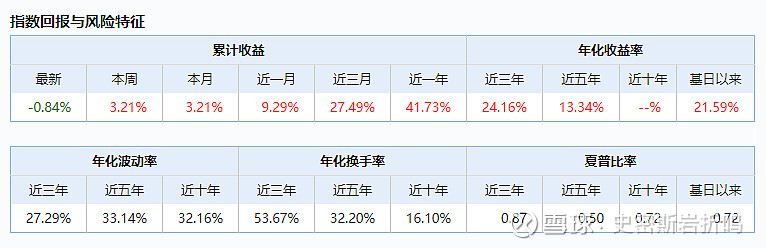

根据万得数据,该指数成立以来年化收益率达到21.59%,过去三年达到24.16%

从历史数据上看,回报率水平不低。

数据来源:Wind 截至 2020年3月6日

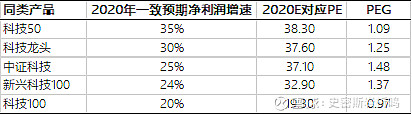

指数的优异表现一部分原因是其坚实的基本面情况,在主流的科技类ETF指数中,

科技50 ETF的2020年预期净利润增速35%,显著好于同业,

估值38.3倍对应1.09倍PEG,相对具备较好的成长-估值性价比。

科技50ETF的净利润增速和估值对应了较高的性价比

数据来源:Wind 截至 2020年2月19日

和其他的科技类ETF产品有什么区别?

相对于前期热门的芯片、5G等科技类产品,科技50 ETF的一个突出特色是对医药科技股的配置比例

根据申万一级行业划分方式,我们可以看到科技50 ETF中,电子板块占比33.2%,医药生物板块占比23.9%。

长期看,对医药行业的权重分配,减少了对电子、计算机等热门行业的集中度,

更有利于行业指数的稳健增长。

短期看,由于2020年初的新冠肺炎疫情爆发,医药股时不时有较好的爆发表现,

目前国内的疫情得到了明显改观,但是海外的爆发此起彼伏,医疗资源紧缺问题突出,

因此中短期看,医药行业的权重分配或许会提升指数的表现。

科技50 ETF的特征是行业分布更为均衡,对医药生物板块的配置突出

数据来源:Wind 截至 2020年3月6日

配置策略建议:

综合上述分析,科技50ETF是一支Smart Beta产品,

主要的设计思路是均衡配置不同行业的科技龙头,

同时在指数选股方法中,针对性地加入科技股的“避雷指标”。

最终在成分股中,大市值科技龙头和中盘股均有体现,

行业上除了近期热门的电子、计算机,突出特色是对医药生物行业的配置,

在新冠肺炎疫情蔓延,全球处于上升期的背景下,

或许对医药的行业超配会带来一定超额收益。

对比其他科技类ETF指数,科技50 ETF具备较优的性价比(更低的PEG)

指数历史表现上,相对于沪深300、创业板指和中证500指数都有显著的超额收益。

费率上,在认购期认购费率为0.08%(50万份以内)

作为一只指数基金,年持有成本很低,管理费+托管费仅为0.2%。

也就是说第一年认购+持有成本仅为0.28%,可以说是费率非常便宜的良心产品了。

除此之外,还需要提醒潜在的投资人:该产品募集上限仅为15亿,

虽然理论上是采用末日比例配售方法,但是很有可能出现第一天日光的情况,

所以如果希望多配置一些,可以考虑多认购一些金额,提升配售比例的策略。

(有点类似顶格认购打新股的意思)