易方达高端制造基金解析:配置价值几何?

易方达高端制造是什么产品?

作为行业龙头平台,易方达基金的新产品创设总是吸引市场的眼球,

3月11日起,易方达将发售易方达高端制造混合型基金(代码:009049)

该产品设定了60亿募集上限,仅销售不到两周时间。

这一产品也引起了不少投资人的兴趣,

本文尝试对该产品的基本情况进行分析,

梳理产品设计、管理人投资理念和历史业绩情况。

帮助潜在的投资者能够更好理解产品,

并且尝试提出一些可行的投资配置方案,以供投资人参考。

如何定义高端制造业?

乍一看产品名称,投资人容易感到迷惑:

高端制造业,听上去很高大上,但是究竟是什么东西?

好像和5G、芯片那些有确定性概念的投资主题相比,有一定灵活性。

这是仅仅通过产品名称能够获得的有限信息,

所以需要深入了解产品的投资策略,才能知其所以。

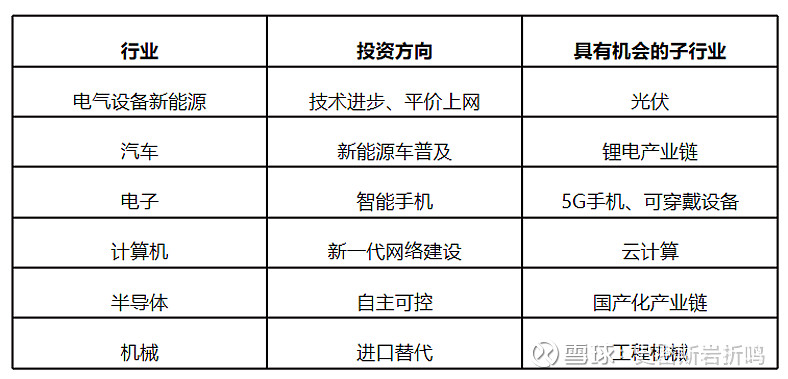

从基金的募集说明书中提到“产品主要投资高端制造主题相关公司”

进一步详细的说明则是包含:电气设备、机械设备、国防军工、汽车、家用电器、轻工制造、交通运输、电子、计算机、通信,一共有十个行业。

高端制造的投资理念是:

从上述的制造业行业中提炼出高新技术产业和战略新兴产业投资机会。

比如从传统的电子行业中,挖掘出智能手机的具体投资方向,再落地到5G手机、可穿戴设备子行业。

表:易方达高端制造的行业投资方法论:行业-投资方向-子行业

数据来源:易方达基金

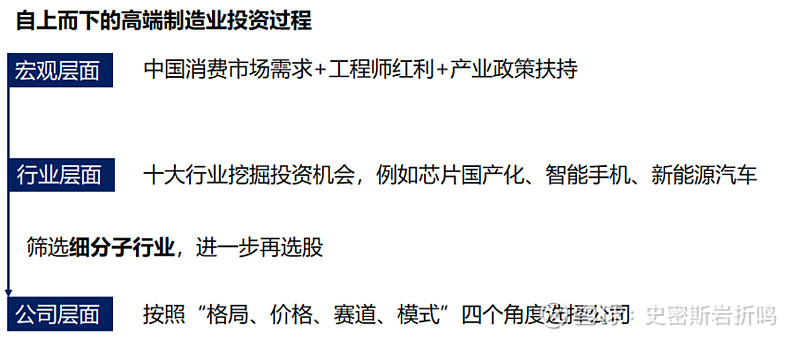

所以易方达高端制造从产品设计上看,是典型的top down投资策略,

首先,在宏观经济层面判断国内的制造业处在产业升级周期,

其次,在十大制造业行业中寻找投资逻辑驱动的机会,识别具体的细分行业,

最后,在细分行业中根据选股的方法论进行标的选择。

图:易方达高端制造的Top down投资方法论

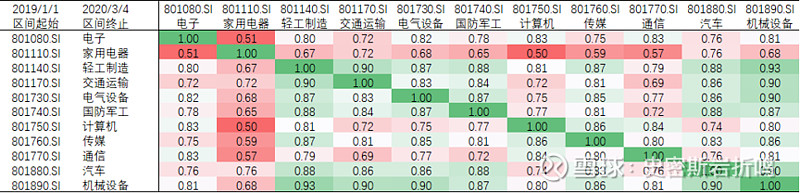

通过计算申万相关行业指数的业绩相关性(数据使用2019年初2020年3月4日),

发现上述10各行业中,既有和制造业整体相关度不高的家用电器,

也有比较“随波逐流”的机械制造业。

这样的产品设计,能够分散单一行业的系统性风险。

使得基金管理人在识别出某一类行业的机会或风险时,有较好的机动灵活性。

易方达高端制造可投资行业的行业指数相关性(数据区间2019.01.01-2020.03.04)

数据来源:Wind

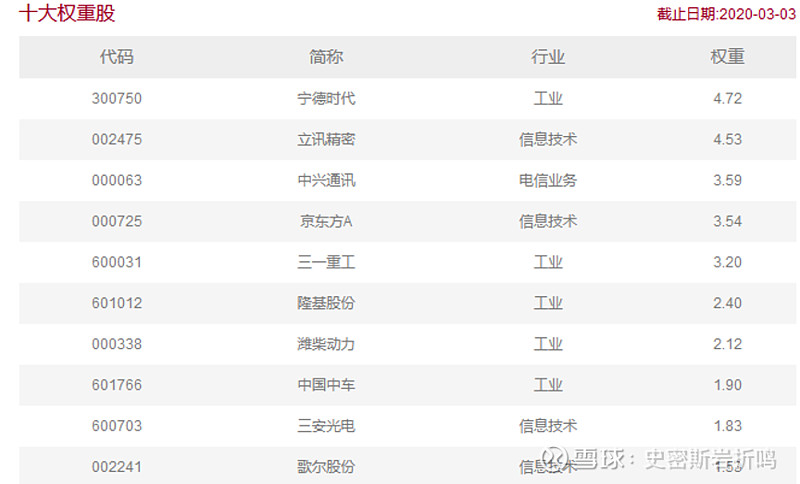

从产品的业绩基准角度,该产品对标的是:

中证高端制造装备指数收益率*85%+中债总指数收益率*15%

业绩基准指数成分中,以各大制造行业龙头公司为主,

其中就有正在和特斯拉协商电池供应业务的宁德时代,也有苹果产业链中的立讯精密。

中证高端制造业装备指数前十大权重股

数据来源:中证指数公司

需要注意的是,基准指数的权重股不意味着主动管理型基金需要配置,

但可以从某一个层面上,大概了解这支产品的风格。

进一步说,基金经理的任务就是击败中证高端制造装备指数中的这些成分股表现。

至于能否击败业绩基准,就要看拟任基金经理投资水平如何。

我们可以从从业背景、投资理念、持仓情况几个方面去分析基金经理的投资能力。

易方达高端制造业的拟任基金经理祁禾是浙江大学工学学士,布朗大学硕士(学霸出身)

从卖方转至买方,2011年至今,从事投研工作已经九年。

2014年开始担任易方达研究部的工业组组长。

并且担任过易方达环保主题、易方达创新驱动和易方达新丝路基金的经理。

从过去历史业绩看,管理的4支产品均为投资人带来了正收益,

其中易方达科汇(代码110012)在接手后赶上2018年熊市,

为投资人贡献了正回报。

易方达高端制造业拟任基金经理历史管理产品业绩情况

数据来源:天天基金网,数据截止 2020年3月4日

易方达科汇在祁禾管理下熊市中贡献守住正收益

数据来源:Wind

基金经理优秀的投资业绩源自于何处?是否具备可持续性?

我们需要从管理人的投资理念开始分析,

在前文中也有提及,该基金经理的选股框架是“格局、价格、赛道、模式”

主要对“格局”和“价格”两个因素进行分析。

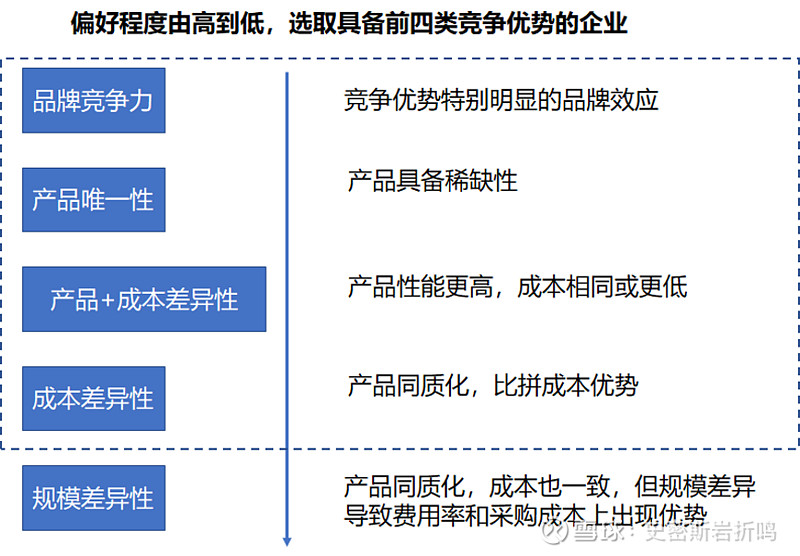

根据管理人披露的资料,笔者理解的“格局”就是护城河,

管理人将护城河分为五个级别,从高到低排序,优先选择具备前四种护城河的公司。

上述选股策略最终的导向结果是什么样的持仓,

我们可以通过该管理人的历史产品持仓数据观察:

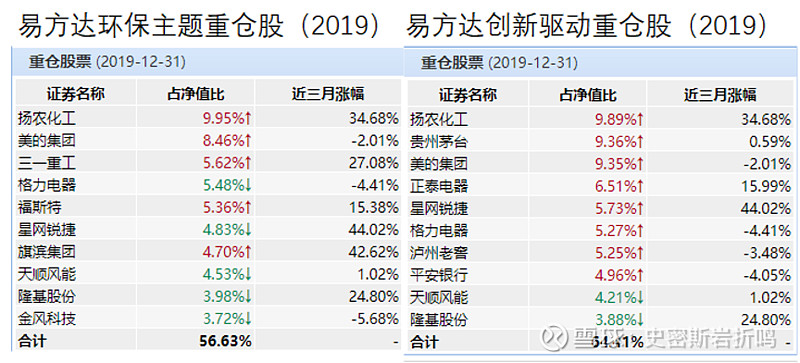

在该管理人的持仓中,前十大重仓股比例不低,

第一大持仓都逼近了公募个股持有比例上限10%。

说明管理人的投资风格是深度研究,重仓持有。

上述投资风格非常需要深度投资研究,当然这也是易方达的强项。

注:由于易方达新丝路主要体现另一位管理人选股风格,因此仅比较环保主题和创新驱动两支产品

数据来源: Wind

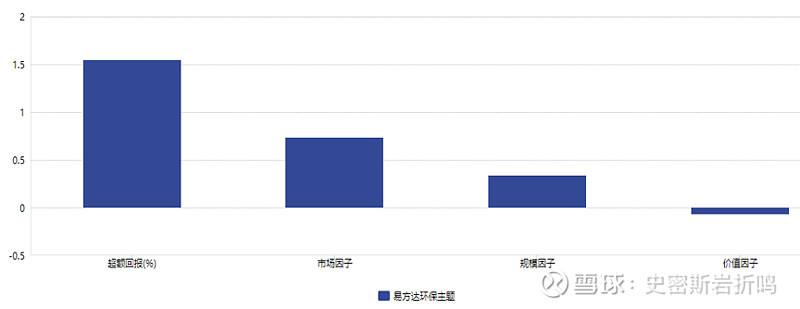

我们通过三因子模型对易方达环保主题的回报率进行归因分析,

回归分析的结果说明,虽然市场因子和规模因子(小盘股风险敞口)有一定贡献(模型能够解释的回报率在71%左右),

但是最主要的还是三因子模型无法解释的超额收益,通俗来讲就是选股能力。

这也侧面说明拟任基金经理的选股方法论确实能够为投资人创造价值。

三因子模型对易方达环保主题的业绩进行归因分析,超额收益占比接近30%。

数据来源:Wind,时间区间:过去3年,截止2020/3/4

逻辑清晰的选股框架+深度研究,重仓持有的投资风格+行业一流的投研支持,

具备了上述的几个条件,最终优异的投资回报表现只是一个结果而已。

高端制造业的拟任基金经理职业生涯总投资回报32.32%,领先沪深300指数29.22%,

年化投资回报率13.65%,而同期沪深300指数的年化回报率仅为1.41%。

数据来源:Wind

通过上述分析,投资人对于管理人的投资能力有了一定了解,

那么如何去分析产品未来的可能的投资方向呢?

结合近期拟任基金经理的访谈和公开的材料,

该管理人对于光伏、锂电池产业链、5G手机、可穿戴设备、云计算

芯片国产化和工程器械进口替代等方向比较感兴趣。

从配置标的上看,该产品具备灵活的投资标的范围。

也能够借道港股通配置港股中的优质权益资产(港股通仓位最高为股票资产50%)

配置策略分析

综合而言,易方达高端制造是投资方向明确,选股框架清晰的一支主动管理型产品,

拟任基金经理的能力,在18年熊市和19年的牛市中都历经了考验。

考虑到产品管理人的投资风格是重选股,轻择时,

因此该产品也更为适合长期持有的配置策略(一次买入或定投均可)

该产品的股票资产仓位限制是60%-95%,

在基金经理层面对择时的运用较少,

有条件的投资人可以选择市场调整的低位一次买入。

A股市场的有效性目前还偏低,因此往往出现一些短期利空因素导致的大跌坑位

在这样的位置,就很适合买一些基金经理选股能力强,平时不折腾,可以拿得住的产品。

当然,基金配置永远要从整个资产组合的角度出发,

易方达高端制造的主要配置方向是制造业中的升级换代产业,

其中高新技术产业较多一些,有一定的行业主题属性。

比较适合搭配组合的可以是一些侧重消费行业的优质产品,或是宽基指数基金。

高端制造业+消费升级=经济结构性景气组合。

宽基指数基金(例如沪深300)+高端制造业=指数增强组合。

都是不错的选择。

费率的角度看,高端制造业更适合长期投资(持有2年及以上)

作为一支认购费率1.2%,申购费率1.5%的主动管理型产品,

(一折后认购,则申购费率分别为0.12%和0.15%)。

笔者非常建议投资人选择长期买入持有(管理费+托管费的年化持有成本为1.75%)

在赎回费的设计上,产品持有730天才能够实现0赎回费。

原因是头部基金在产品设计上,更倾向于接纳长线稳定资金,

目的是减少基金经理应对申购赎回的被动买入卖出难度,保证收益率。

稳定的长线资金-更从容的投资-更好的回报率-更多的长线资金,

这样才能形成良性的正循环资产管理模式。

总结:人常说,大国崛起不能没有制造业,

但是这里的制造业肯定不是手工小作坊,而是真正的大国重器。

相信我们的资本市场中,也一定会有“中国高端制造”的位置。

期待易方达高端制造(代码:009049)能够为投资人创造良好的业绩回报。