神奇的PB-ROE模型:市场低估值时入场神器

从PB-ROE模型在投资实践中的表现回顾谈起:

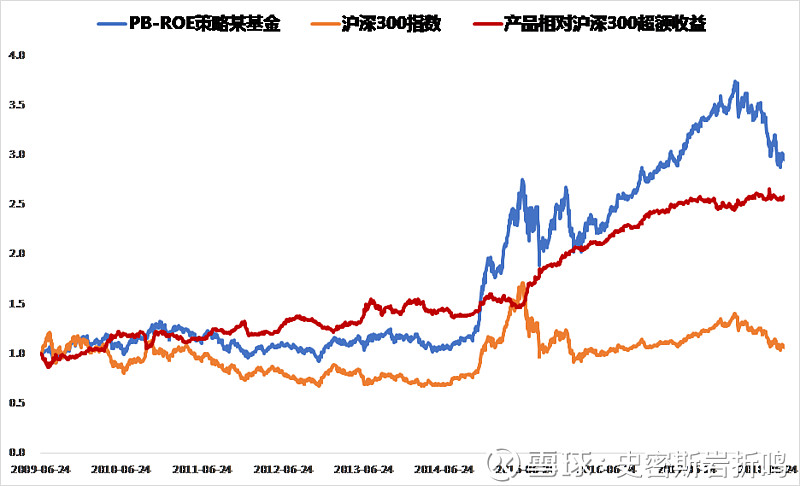

说起PB-ROE模型,最有名的应该是某明星公募基金产品,

从发行以来,该产品实现了9.2年,总回报194.6%,年化12.45%的成绩,

2013年至2017年,该产品穿越一轮牛熊,实现了连续5年正回报(6.46%-60.25%)

根据万得数据,该产品在过去5年的股票型基金中,排名第一,过去3年排名17/136。

但是很可惜的是,该产品的基金经理已经离职,

但是深入研究PB-ROE模型的成功原因还是很有意义的,

无论是投资股票还是选择投资基金,都可以从中有所借鉴。

什么是PB-ROE模型?

PB是市净率,每股股票价格/每股净资产,而净资产又是公司总资产减去公司负债的结果。

所以PB是一个价格指标,衡量的是每股净资产卖多少钱。

ROE(净资产回报率),是公司净利润/公司净资产。

ROE是一个盈利指标,衡量的是公司的净资产能够贡献多少收益率。

所以当PB和ROE结合在一起,

其实是用量化的指标去找寻“有可持续的盈利能力的,便宜的公司”。

对PB-ROE的一个很常见的误解就是把它当做一个量化策略,

其实并不然,PB是一个相对客观的估值指标(也有主观成分)。

但是ROE很主观,因为分子的净利润,应该是可预计的,中长期的可持续的净利润。

不是去年年报,或者上半年中报披露的净利润。

在这个过程当中,涉及到行业的景气程度,公司微观层面的竞争力变化,

目前看,似乎还没有能够纯量化进行解决的办法,

仍然要依赖基金经理的主动管理和专业判断。

例如银行的ROE很高,PB很低,

但是银行的PB低,是因为银行股的坏账率被人为压低了。

而银行的ROE高,是这门生意的高杠杆率决定的。

每个行业都有不一样的地方,所以机械的用ROE-PB方法选股并不是最好的办法。

定量回测量化PB-ROE的历史业绩

我们简单用果仁网的工具做个回测:

在沪深300和中证500成分股中,筛选PB小于3,过去5年ROE大于10%的个股,

平均持有30个个股,等权重,并且每20个交易日调仓一次。

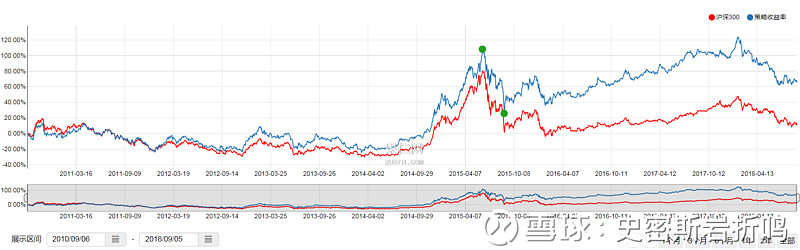

这样一个简单机械的组合,都能够实现对沪深300的显著跑赢。

从量化回测的特征来看,这一策略有更高的年化收益,更低的最大回撤,

但是其收益率的波动性,和沪深300一样高(回测阶段甚至略高),

因此,PB-ROE策略在高仓位的前提下,其收益率的波动性也比较高,

属于高弹性的策略品种。

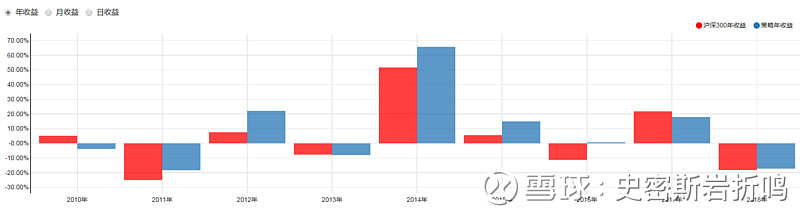

这一点,也可以从策略的年收益分布上看出来,在市场表现好的年份(2012、2014、2017)

该策略两次大幅跑赢沪深300,一次轻微跑输沪深300。

而在大盘表现一般的年份(2011年、2013年、2016年和2018年至今),

该策略2011和2016年表现较好,但是2013年和2018年,就和大盘差不多。

所以说,这是一个相对收益策略的品种:适合熊市低位播种,等待牛市的高弹性回报。

PB-ROE策略年收益对比(参照系,沪深300)

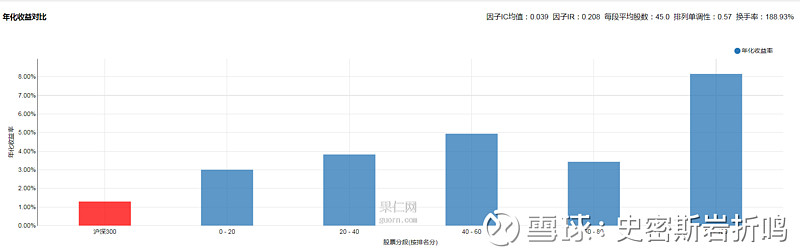

PB-ROE策略因子有效性测试(分五组)

从因子有效性的角度看,

PB+ROE确实呈现出了PB越低,ROE越高的公司股票回报更高的特征。

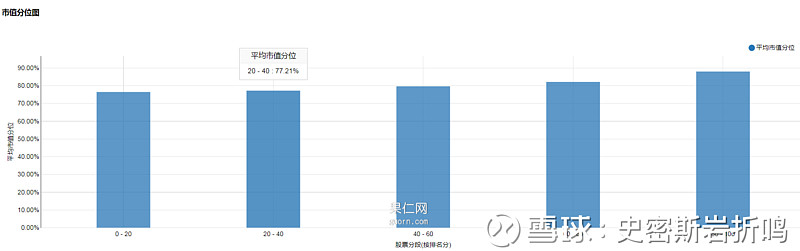

PB-ROE策略市值分布,基本都是70%分位以上的大市值股票

值得一提的是,该策略由于筛选过程中,

已经剔除了PB大于3,ROE小于10的个股(基本是小市值股票),

五档分位的市值分位都比较接近,在因子排名分析中,已经有效排除了市值因子的干扰,

所以该策略和指数基金相比,主要提供的是独立的超额收益,不是仅仅赚贝塔的钱。

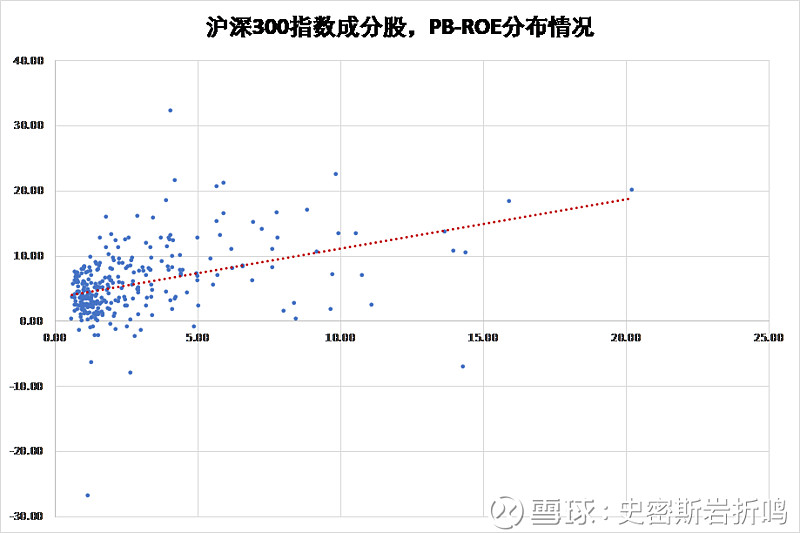

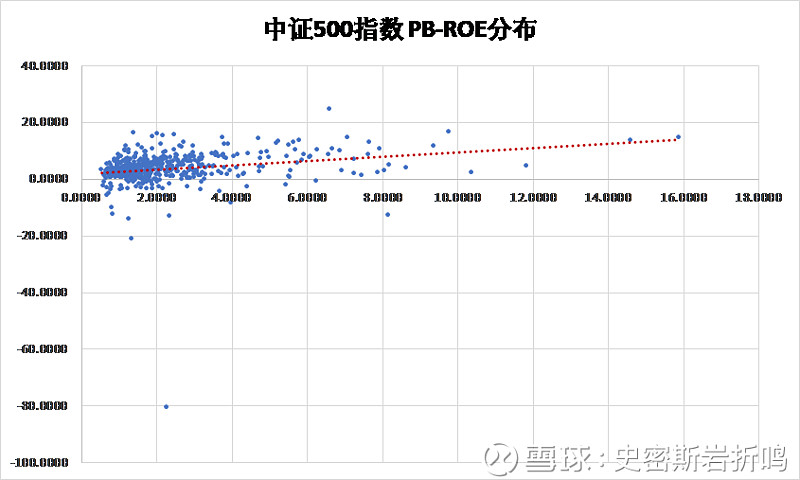

从沪深300、中证500指数成分的PB-ROE分布,

可以观察到,其实上市公司的估值和盈利能力是正相关的,

ROE越高,相应的PB也越大(对应图中红色的拟合线)。

那么这里就有一个性价比的概念:

在PB相同的情况下,ROE更高的股票更好,

或者ROE相同的情况下,PB更低的股票更好。

但是这样的量化体系,在专业的机构投资层面,

仍然离不开定性的指导:

比如说某些行业的盈利非常依赖政府补贴,

一旦补贴政策发生变化,市场对公司未来的ROE水平预期就会下降,

而量化的分析只能根据历史数据进行回测,很难捕捉这样的变化。

再比如说,医药公司的未来盈利预期,和新药研发投产市场化的进度高度相关,

财务数据的角度,很难去对创新型的医药公司未来的ROE进行长期预测。

另外,从净资产角度,其实PB也有很多需要主观分析的地方,

A股保险股的净资产,相对于美股保险股存在低估,

由于准备金计提不能摊销,形成负债,所以净资产偏低。

所以寿险公司的估值往往看P/EV(内含价值),而不是PB。

综上可见,证券分析的本质是一样的,要找到盈利可持续,价格合理的股票,

但是在具体到每一个行业,每一个股票上,又不能按图索骥。

投资人在运用PB-ROE体系的过程中,

至少需要关注以下几个问题:

1、ROE是否可持续?

2、未来可持续的ROE有没有被市场预期?是否预期过高?

3、公司的盈利能力,是来自于内生还是外延(并购)?

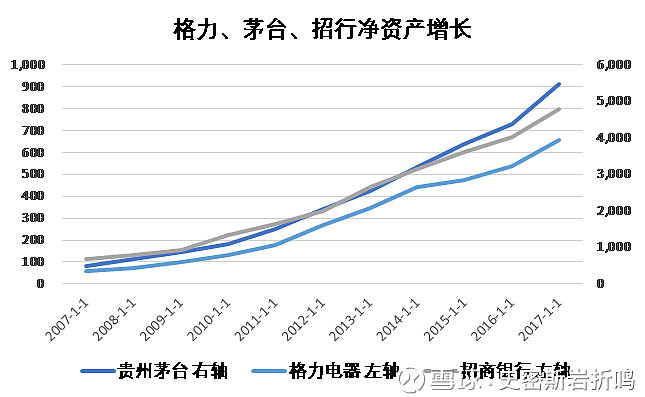

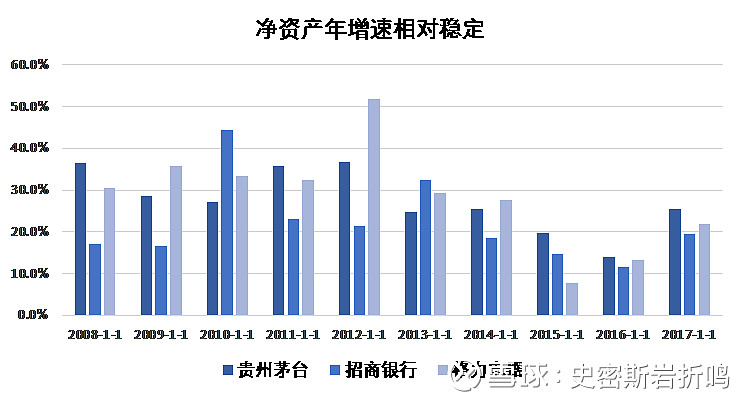

一般来说,能够通过价值投资方法去估值的,都是盈利比较稳定,

盈利来自于内生增长,且增速相对容易预期的公司,

比如贵州茅台、格力电器、招商银行的净资产。

PB指标的分母稳定增长,但是分子波动比较大,

有市场预期的变化,也有流动性扩张收缩带来的波动,

那么PB-ROE策略就能够在这些白马股涨到比较高的位置时,轮动换股

比如说2018年上半年的医药白马,

当这个板块的个股估值集中上升,单兵突进时,

就会在模型调仓时被卖出。

当然,如果是整体市场的估值提升,后续带来的调整

在高仓位的限制下,PB-ROE策略也难以独善其身,

这是相对收益策略的特点,

也是为了不错过高弹性的回暖机会,而需要去承担的波动。

当前市场环境下,PB-ROE模型投资价值如何?

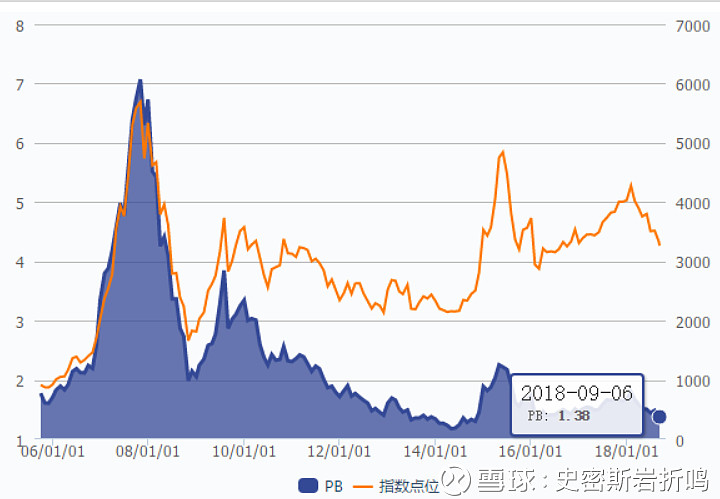

截止2018年9月6日,沪深300指数的PB已经降至1.38倍,

而2014年的最低点为1.19倍(月数据),

如果说,沪深300的估值回到2014年的最低点水平,还有16%的下降空间。

但这只是静态的分析:

2018年上半年,沪深300指数的每股净资产为6.46元

相对于2017年中报6.01元的BPS水平,同比增长7.48%。

目前沪深300的动态PB是低于1.38倍的。

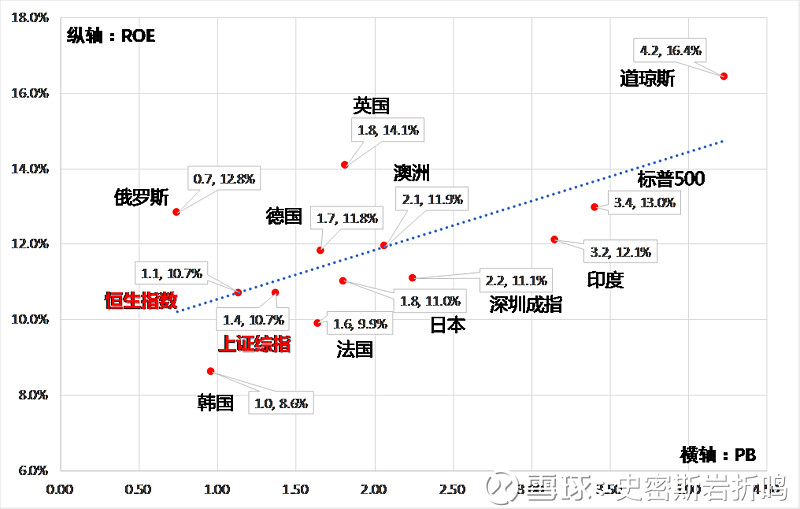

如果通过ROE除以PB的方法,测算目前股市的预期回报率,

那么现在沪深300指数11.97%的ROE,1.38倍的PB,对应8.67%的预期回报。

从市盈率角度看,沪深300的市盈率(TTM口径)为11.08倍(截止9月6日),

Earning yield(1/PE)大致对应9.02%的预期回报率。

再从国际横向对比来看,如果运用PB-ROE框架去分析,

在ROE差不多的主要指数中,上证综指和恒生指数为代表的AH大盘性价比最高。

所以综上所述,PB-ROE是一个量化和主动管理相结合的相对收益策略,

该策略的核心就是:在传统的行业研究的基础上,在可比的盈利水平下找出估值最低的资产。或者在相同的PB下,找到盈利质量更好的个股。

该策略不注重大盘择时,高仓位运行,所以配置时间点比较重要,市场低位的时候最佳。

前文所提到的明星PB-ROE产品,由于管理人的变更,

很多投资人感觉到失去了一个好的投资机会。

但目前广发基金推出的新产品:广发估值优势(代码006136)

也是一只采用PB-ROE策略的公募混合型证券投资基金。

该产品的投资范围是:权益资产60%-95%的仓位,

可以投资港股,但是港股通标的不得超过股票资产的50%(0-50%)。

其中有5%为现金或一年期内的政府债券(应对赎回的流动性仓位)

业绩基准指数为:沪深300指数60%,恒生指数15%,中证全债25%。

所以这是一只吻合PB-ROE策略本质的高仓位,相对收益品种。

如前文所述,PB-ROE是一个好策略,当前也是不错的布局时间点。

但是更重要的是,PB-ROE是一个量化+主动管理的策略,

产品有没有好的投资价值,一定要去看管理人的水平如何。

广发估值优势拟任基金经理资料(来源:天天基金网):

张东一,女,硕士, 2008年2月加入广发基金管理有限公司,2008年2月至2013年9月在研究发展部任行业及公司研究员,2013年9月至2015年12月先后任机构投资部、权益投资二部投资经理,2015年12月8日至2016年7月25日任权益投资二部研究员。2016年7月起担任广发聚优灵活配置混合型证券投资基金基金经理。2017年1月起担任广发多因子灵活配置混合型证券投资基金基金经理。2017年10月起任广发创新驱动灵活配置混合型证券投资基金基金经理。

张东一是广发10年老将,6年行业研究员经验,4年投资组合管理经验。

从实战业绩的角度看,张东一管理的产品广发聚优,

2016年8月份以来显著跑赢沪深300,业绩表现优异。

PB-ROE策略需要价值风格的主动管理型选手掌舵,

因为ROE的动态预测,这是考验行业研究、公司基本面分析的基本功。

看一下张东一管理的广发聚优的前十大重仓股,就可以看出这是一个注重基本面深度研究的基金经理,

持仓集中在蓝筹白马,而且在2018年上半年进行了加仓,仅对伊利股份进行了减仓。

持仓风格很集中,如果不是对基本面研究比较深,这么集中的持仓是比较罕见的。

相信除了张东一的掌舵,广发基金强大的投研团队也能为广发估值优势提供助力。

PB-ROE策略这样的被动+主动产品,需要量化团队和行业研究团队的辅助,

基金经理才能够更好做出主观判断,所以大平台研发的产品,竞争力会更强一些。

费率:

费率上和其他主动管理型产品一致,

认购费率1.2%,过了认购期,申购费率1.5%(一折优惠费率分别为0.12%和0.15%)

持有成本,管理费1.5%,托管费0.25%,年持有成本为1.75%。

整体来说,这是一支投资策略鲜明易懂,管理人能力较强的相对收益品种,

相信在这个时间点发产品,管理人也是看到了市场大幅调整后的低位布局机会。

对于希望配置PB-ROE策略,但是又因为某产品管理人离职而感到遗憾的投资人来说,

不妨考虑一下这一只新发行的广发估值优势(认购期:18/08/20~18/09/14)

认购期截止9月14日,如果有认购意向的投资人,应该注意抓紧享受认购期的费率优惠。

当然,不要忘记通过蛋卷基金这样的平台去获得一折费率。

文末福利

蛋卷基金开户链接:

https://da@蛋卷基金

蛋卷基金新手福利:投资满200减5,满1000减10

https://da@蛋卷基金